招行:英强欧弱 但英镑走势有隐忧

二 中国出口仍在恶化,经济言底尚早

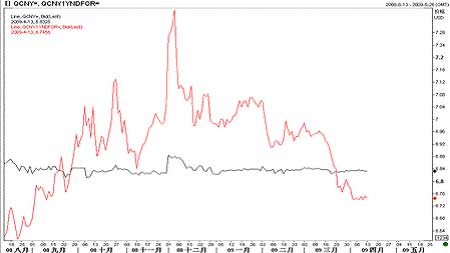

人民币升值预期继续发酵,1年期NDF维持在6.72-6.76区间,显示在有关中国经济出现回暖迹象的刺激下,市场开始重新思考人民币升值的问题。

图3:,人民币即期汇率(黑)与1年期NDF(红)

不过我们认为,目前的条件并不支持人民币再度升值。

中国出口依然继续大幅恶化,尽管3月出口17.1%的跌幅较2月有所收敛,但同比数字双位数的跌幅,表明形势并不乐观,考虑到欧美国家消费萎缩的影响,未来出口仍将面临严峻考验,这一局面将持续到欧美国家经济触底复苏为止,如果人民币继续升值,对出口无疑是雪上加霜,转变经济增长模式应靠引导,而非外力压迫。

而进口继续以比出口更快的速度回落,表明内需依然不振,对海外商品买兴不足。

目前部分经济指标回暖,并不代表经济趋势已经逆转。在全球经济尚未触底,而中国贸易依存度非常高的形势下,中国经济率先复苏的可能性微乎其微。近期部分指标好转,或许是由于企业的去库存化告一段落,以及政府投资拉动的结果,言底为时尚早。如果内需未能同步跟进,大规模投资的后果可能导致进一步的产能过剩,届时可能会出现新一轮去库存化及压缩产能。

除非有进一步明确信号表明中国经济回暖,否则NDF升值预期可能止步6.7关口。

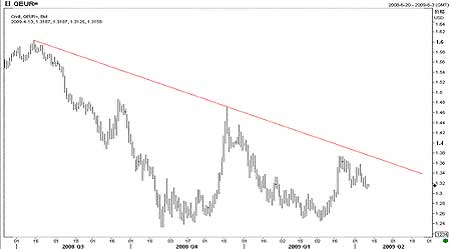

三 英强欧弱,但英镑走势有隐忧

欧元区公布的数据依然惨淡,我们从中看不出任何欧洲央行不大幅降息的理由。欧元区4季度GDP修正值环比下降1.6%,同比下降1.5%,差于预期;德国2月工业产值环比下降2.9%,同比大幅下降20.6%。

欧洲央行行长特里谢表示,有进一步下调利率的可能性。我们想知道的是,既然有进一步下调利率的空间,为什么不大刀阔斧的降息到位呢?市场已经广泛预计,欧洲央行会在5月的会议上讨论非常规货币政策的议题,估计很可能开展债券回购,届时欧洲央行也将加入量化宽松的阵营,市场也将有足够的理由打压欧元。

图4:欧元日K线图(截至北京时间09年4月13日)

从技术图表观察,欧元上周大幅下挫,周K线收大阴,显示上方压力沉重,日图KD指标死叉向下,支持欧元下行,除非能升破1.3460,否则欧元短线将维持看跌,破1.3080则有大幅跌向1.26一线的风险。

支撑位:1.3080、1.2870、1.2670

阻力位:1.3460、1.3570、1.3680

英国公布的数据继续暗淡无光,3月消费者信心指数降至41,创下历史新低,2月制造业产值环比下降0.9%,同比下降13.8%,工业产值环比下降1%,同比大跌12.5%,创下1968年以来的最大降幅。

正如我们上周指出的,英镑出现了止跌信号,上周尽管欧元大幅下挫,但英镑跌幅有限,整体维持振荡,继续在近期的上升通道内运行。

从技术上看,英镑在跌破上升通道前,仍可维持看涨,但假如欧元难以取得重大突破的话,英镑大幅上扬的可能性也不大,因此未来仍面临不确定风险。而日图KD指标出现高位死叉迹象,可视为后市的一个隐忧。

图5:英镑日K线图(截至北京09年4月13日)

支撑位:1.4560、1.4290、1.4070

阻力位:1.4950、1.5300、1.5510

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论