|

|

|

招行汇评:市场自我反思可能会减轻美元压力http://www.sina.com.cn 2007年11月05日 11:01 招商银行

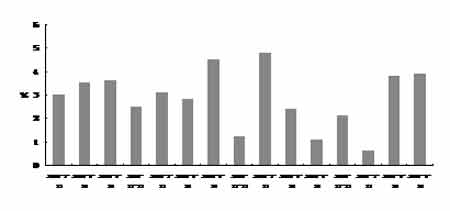

尽管上一周美元指数持续下跌,但来自基本面的消息却并不太坏,从经济层面来讲,美元正经历着自次贷危机以来最好的一段时光。 首先是美国三季度GDP年比增速高达3.9%,是2006年一季度以来的最快季度增速,这一强劲增速令市场倍感吃惊,此前的预期值是增长3.1%,3.9%这一速度绝对谈不上低迷或放缓,甚至可以称为强劲增长,如果再考虑到,美国次贷危机正是在3季度爆发的,那么这一增幅就更令人惊讶了。此前的二季度GDP增长率为3.8%,同样强劲,显示美国经济增长依然健康。 图1:美国GDP环比增速

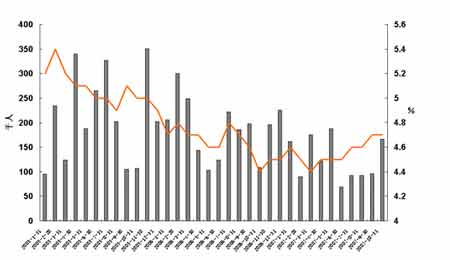

美国商务部的数据显示,三季度美国出口额大增16.2%,远远高于第二季度的7.5%,这不禁令人联想到美国官方对美元持续下跌的沉默态度,目前看来,经过多年的隐忍,美国出口似乎终于开始从美元贬值中获益。 而接下来的就业数据同样令人吃惊,10月非农就业增加16.6万人,远远好于预期的8.0万人,10月失业率则持稳于4.7%。 图2:美国就业数据

注:灰色柱图为非农就业,红色折线为失业率 通胀指标亦表现强劲,美国三季度核心通胀率(剔除能源和食品价格)上升1.8%,高于二季度的1.4%,已经逼近美联储设定的警戒线2%。 在公布这些利好数据的同时,一些指标仍表现的比较糟糕。美国三季度住房投资额大幅下降20.1%,几乎是第二季度跌幅11.8%的2倍;10月ISM制造业活动指数降至50.9,坏于预期的51.6,创今年3月以来最差,已经逼近50的荣枯分水岭;10月芝加哥采购经理人指数降至49.7,这是该指数今年第三次低于50;10月消费者信心指数由9月的99.5下滑至95.6。 不过总体来看,上周美国的经济指标整体还是不错的,特别是GDP和就业这两个重磅指标表现出色。如果单纯从这些数据来看,美国经济降温的风险被大大压缩,或者说降温只是短期现象,已经一闪而过,我们对美国经济前景的担忧似乎有些多余,但结合美国房地产数据,以及次贷危机前后各项指标纷纷回落,次贷危机尚未完全消除这些情况来看,则美国经济似乎依然阴云笼罩。 我们预计,伴随近期美国强劲数据的出台,在不久后,对美国经济前景的争论将再次激烈起来,悲观与乐观人士此时均能找到充分证据来支持自己的观点,这实际上将会起到对前期过分看空美国经济进行反思的作用,这种阶段性的反思,将会有助于改变市场目前单向看空美元的思路,非美货币出现获利回吐的压力将增大,而美元亦将从中获益,美元走势可能会由单边下跌,转为低位大幅振荡,其间美指仍可能会间歇性的创出新低,但届时推低美指所遭遇的阻力,将较目前明显上升。 对于这些异常良好的经济指标,美联储亦有迅速反馈。上周美联储宣布减息25点至4.5%,同时宣布调降贴现率至5%,在会后的政策声明中,联储罕见地提到9月份的降息,称“今天的降息连同9月份的政策举措,应有助于阻止金融市场动荡对总体经济产生的一些不利影响”,有分析认为,从以往的经验来看,这样的表述可能是联储结束降息的强烈信号。同时,联储亦对美国经济称赞有加,认为美国“三季度经济增长稳健”,而9月份当时的措辞是“温和”。 美联储的声明实际上恰好符合我们近期一直坚持的观点,即联储降息只是因应次贷危机的短期措施,持续大幅降息的动力不足,联储在经过几次短暂降息后,将会在明年上半年或年中重新开始加息。 美指上周持续下跌,周五创出历史新低76.22。从日K线图来看,美指仍在8月中旬以来形成的下降通道中运行,当前正沿通道中轨振荡下滑,预计短期内美指仍将在通道内保持下行趋势,倾向跌向通道下轨支撑75.70附近,在这里出现反弹的概率较大,在向上突破77关口前,美指的下行压力将始终占上风。 图3:美指日K线图(截至美东

上方阻力:76.80、77.00、77.65 下方支撑:76.00、75.70、75.50 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

不支持Flash

|

||||||||||||||