作者 胡光耀

中国银行上海交易中心

文章来源:人民币交易与研究公众号

近日长端利率的调整让很多投资者都措手不及,说好的“资产荒”、“配置牛”怎么说没就没了呢?笔者不能对短期走势进行预言,仅能将对境外市场的观察与大家进行分享,试图在波动中把握一些大的脉络。

先请大家看几个图,让我们看看,在利率下行的马拉松中,美德日选手分别赛出了怎样的风采:

美国选手:画线技术我最强!

图一:1987年至今美国十年期国债历史收益率

笔者给一个技术分析达人盲试美国10年国债历史收益率曲线的时候,他随手给我画了两道线(见图1),说道“这股票你不要买,大趋势向下,主力抗的很辛苦。”作为带头大哥的美国也逃脱不了利率下行的命运,但美联储是审慎的:每次危机过后,它都尽力恢复利率水平,复原货币政策扭曲。虽说每次都会被骂“剪羊毛”,可也为应对下一次危机预留了政策空间。美联储的加息从来都不是“狼来了”,而是关乎国家利益的决定。当前美国十年期国债的利率水平尽管还在通道内部,但美联储加息是短期内债市必须注意的利空因素。

日本选手:东京躺是我原创!

图二: 1989至今日本十年期国债收益率

“泰勒规则告诉我,经济不好失业率高怎么办?降息!通货膨胀率低怎么办?降息!”日本选手的跑法就像熊本熊,从哪里跌倒,就在哪里躺下。主动刺破经济泡沫后,除了小泉执政时期经济回升带动国债收益率短暂上行之外,其他时候由于都有“直升机撒钱”秘术加持,国债收益率一直控制在低位。安倍黑田CP“血继限界”的QQE大法更是让日本央行持有了40%的国债和全市场60%的股指跟踪型ETF,成了很多企业的实际控制人。马克思泉下有知一定会大喊:“老夫果然没有错!共产主义是资本主义发展的最高阶段啊!”

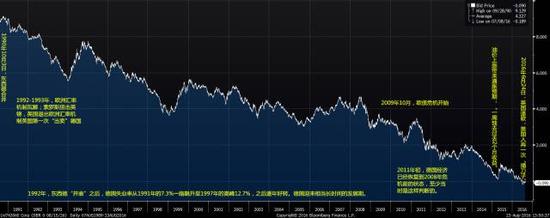

德国选手:请让我一人代表欧罗巴!

图三:1990至今德国十年期国债收益率

在标注德国的利率走势图的时候,真是满眼的辛酸。内有东西德合并的体制阵痛,老娘扛过来了;外有负心汉英国的二次伤害,老娘也扛过来了;但是老娘这些猪(PIGS)队友实在是。。。本来伦家想学美利坚做波段,可是每每老娘想加息,你们总是搞出要大家安全资产转移(flight-to-quality)的大新闻,我这利率如何升的起来啊!2015年第二季度,因为原油反弹带来的通胀预期,德国国债收益率有一波极速回调。现在回过头去看,反弹也并没有改变长期趋势。HOLD住的,最后都笑了。

对于美国的政策动态大家都十分关注,所以笔者这里就偷了个懒,只为德国和日本的利率下行历史做了标注。对于美德日三国十年国债的历史走势,这里有几个非常有趣的观察笔者想和大家探讨:

1、为何以上国家十年国债历史收益率的极小值都不断地被突破,每一次利率探底都要比上一次更加深入?

解释这一现象,笔者是从自然灾害、极端天气情况等报道描述中获取的灵感:新闻中洪灾亦或高温天气常被冠以“史无前例”、“百年一遇”等形容词,而这类报道在我们的认知中并非所描述的那样罕见。其原因在于,“N年一遇”实际上是一个统计学术语,表示的是基于历史数据某一事件的发生概率,百年一遇其实更准确的表示是每年发生的概率是1%。由于数据是历史的,它无法有效解释系统性条件的变化,如温室效应;也并没有把可能的分布特征考虑进来,所以大家几乎每年都要经历“极端事件”。经济危机也是如此,每次经济危机都是“前所未有的”和“史上罕见的”,感兴趣的朋友可以以“经济危机”、“金融危机”为关键字加上任意国家名在百度上进行一下检索,你一定会感慨,原来我们人类的经济系统居然如此脆弱。在“愈演愈烈”的危机里,上一次经济危机时的货币政策边界自然就构成了本次货币政策的参考(天花板)。

2、考察我国利率走势是否可以用以上国家作为样例?

的确,如果选取发展中经济体的数据,利率一直下行的结论的确就不一定成立了。笔者选取德国、日本、美国做为样例的原因在于它们都是在世界经济中占有绝对分量的国家,其政府和中央银行也都不是各扫自家门前雪,而是对区域和世界经济都有着责任和担当的重要决策制定者。当今中国,正是这样的角色之一,与这些国家的可比性非常契合。每个国家都有与中国的相似之处,比如美国和中国都是超大型经济体,经济总量给予了货币政策强大的执行底气;德国与周边弱势国家的二元对立,使得德国国债成为避险资产。由于我国经济的独立性,二元对立更可能是品种间的对立。当中国信用风险再次爆发的时候,信用品种的弱势会不会带来利率债的强势行情,还是仍然带来连带伤害,是非常值得关注的;高储蓄率曾经一度被认为是零利率政策的有利条件,高储蓄率这点是日本和中国共通的,央行会怎样激发储蓄这一摊湖水颇具技术含量。最后,中国会选择怎样的道路,大家心里应该都有着各自的判断。

3、从更宽广的历史视角,利率是如何变化的?

公元伊始至今资本回报率的变化(图片来源:罗辑思维)

笔者其实是罗振宇的忠实粉丝。今年新年,罗胖举办了一个题为“时间的朋友”的跨年演(tuo)唱(kou)会(xiu),给了笔者很多的启发。“时间的朋友”有一part叫做《资本的寒冬》,其中有个图特别的有意思,就是这个公元伊始至今的资本回报率图表,其数据来源应该是史料或者文学作品中的相关记载。可以看到,在历史长河当中,资本的回报率一直在下降。由于历史上本位制度的更迭是非常多的,所以如果罗胖这个图是正确的,那么回报率下行一定是高于货币现象的一个规律。对于解释这一过程,笔者没有足够的自信,就像我公共号的名字,在这里仅能口胡一段,欢迎大家在留言中拍砖:我认为,财富的本质是人类的劳动价值,可以用以交换生产生活物资。而很幸运,我们的祖先是勤劳的,他们一生创造的财富大于其一生消耗的财富,这样就产生了资本。资本通过继承、捐赠等方式流传给后人,所以资本是越来越多的,而其边际生产率是递减的,反映到回报率上就是资本利率的下降。低利率时代其实是最好的时代,因为人才和思想的相对价值超过了资本的相对价值,所以在这个时代,我们会看到货币追逐人才,而不是相反。

好啦,最后回到正题。笔者一方面坚信,咱银河间人远方的地平线远远不止100bps的深度;另一方面却也在祈祷收益率的下行漫长而久远,让整个历程更加接近美国而不是日本,为我国的经济发展拉扯出一定的时间、空间。一个快速的结论:历史告诉我们,只要熬得住,持有长期债券总有柳暗花明的一天。长期利率债浮亏的兄弟请转发此文至您的老板,让Boss知道咱不是死多,而是以史为鉴。(完)

进入【新浪财经股吧】讨论

责任编辑:杨雪 SF114