文章来源:长江宏观固收公众号

作者:赵伟

报告要点

◆ 央行再度MLF操作,资金略偏紧张

上周,央行通过MLF、央票、逆回购操作和国库现金定存招标等多种方式向市场净投放流动性3413亿元。SHIBOR报价变动较小,隔夜和7天利率分别较上周上行3BP和1BP,至2.02%和2.32%;1月和3月均下行2BP,分别报于2.78%和2.86%。银行间质押回购加权利率除个别期限品种外,利率出现大幅上行,其中R001和R007分别较前周上行7BP和14BP至2.10%和2.56%。税收缴款和宽松不及市场预期或是上周市场资金略紧的原因。我们前期已在反复提示,当前市场对央行货币政策的宽松预期“打的太满”,本身或已蕴含风险。近期央行运用各种公开市场工具平稳流动性表明央行政策仍以稳健为主。

◆ 利率债发行量继续回升,收益率普遍下行

上周,利率债发行量继续回升,净融资2160亿元,较前周增加1407亿元,地方债发行是主要推动力量。二级市场方面,收益率普遍下行,超长端品种下行幅度超过10BP。具体来看,国债1年期和10年期分别较前周下行6BP和4BP,至2.26%和2.79%,期限利差继续扩大至53BP;国开债1年期和10年期分别较前周下行7BP和3BP,至2.33%和3.15%,期限利差继续扩大至82BP。总体来看,市场做多情绪较高,超长端收益率下行空间已被压缩得非常有限。

◆ 信用债新发行规模回落,信用利差长端大幅收窄

上周,信用债总发行1093亿元,总偿还1577亿元,融资额净流出484亿元。分行业看,新债发行最多的是建筑装饰、房地产、公用事业、交通运输。发行利率下行1-7BP之间。二级市场方面,资金面相对宽松的环境下,绝对收益率全面下行,期限利差长端走阔,中短端总体收窄,信用利差长端大幅收窄。其中,产业债信用利差长端平均收窄超过9BP;城投债信用利差长端收窄10BP。

◆ 最新观点:重申全年震荡市的判断,注意平衡风险收益

重申债券市场全年震荡市的判断;当前宏观环境仍然配合,但下行空间或已非常有限;需警惕随着后续宏观预期的改变,收益率的上行风险。依据如下:1、政策托底背景下,经济下行空间有限,下半年部分指标或因去年同期基数偏低而阶段性走强,与此同时,9月之后CPI同比将明显抬升;2、货币政策维持稳健,即便降准也只是对冲式,短期货币政策边际上不会加码;3、英国退欧带来的不确定性后移到明年了,英国央行和欧央行按兵不动,美国经济指标向好,主要央行货币政策普遍出现低预期,主要国家长端国债收益率已出现反弹。

正文

一、每周观察与思考

(一)资金面:央行再度MLF操作,资金略偏紧张

上周,央行通过MLF、央票、逆回购操作和国库现金定存招标等多种方式向市场净投放流动性3413亿元。央行本月第二次集中MLF操作,主要对冲MLF到期。

主要货币利率上行,SHIBOR隔夜和7天利率分别较上周上行3BP和1BP,至2.02%和2.32%;R001和R007分别较前周上行7BP和14BP至2.10%和2.56%。SHIOBR1个月和3个月则下行2BP,分别报于2.78%和2.86%。前期市场对央行宽松预期“打的太满”,近期央行运用多种公开市场工具平稳流动性,放水预期落空叠加税收缴款或是资金面偏紧的原因。

当前经济增长动能不足,主要源自企业层面订单需求不足、对未来缺乏信心等因素,与货币政策毫无关联。目前,解决微观经济层面持续低迷的问题,财政政策的效果远大于货币政策。市场对货币政策放松预期“打的太满”,缺乏足够的逻辑支撑。我们判断,年内央行大概率会降准,但也是对冲式的操作,并不意味着货币宽松的进一步加码。

(二)利率债:收益率普遍下行,警惕情绪变化风险

上周,利率债发行继续回升,净融资2160亿元,较前周增加1407亿元,地方债发行是主要推动力量。受二级市场影响,中标利率下行。

二级市场方面,市场做多情绪较高,收益率普遍下行,期限利差继续扩大,超长端下行幅度较大。国债1年期和10年期分别较前周下行6BP和4BP;国开债1年期和10年期分别较前周下行7BP和3BP,至2.33%和3.15%。20年期国债、国开债和非国开债较前周分别下行11BP、15BP和18BP,至3.24%、3.56%和3.56%。国债日均成交量有所回落,金融债日均成交量增加。国债期货主力合约收涨,日均成交额回落。

近期,市场做多情绪主导,收益率连续6周处于下行态势。上周,市场做多情绪继续高涨,10年期国债收益率周四出现近期低点2.78%,超长期利率债也出现了大幅下行。我们的判断:重申债券市场全年震荡市的判断;当前宏观环境仍然配合,但下行空间或已非常有限;需警惕随着后续宏观预期的改变,收益率的上行风险。

(三)信用债:过剩产能行业外部融资能力堪忧

上周信用债总发行量继续上升,分行业看,新债发行额最多的是建筑装饰、房地产、公用事业、交通运输,均在百亿元以上,而采掘、钢铁等过剩产能行业的融资额净流出。近日东北特钢违约事件引起全市场关注,也反映出目前过剩产能行业确实面临严峻的外部融资问题。内部现金流枯竭,叠加外部融资收缩,可能使得过剩产能行业陷入恶性循环,加剧这些行业的风险爆发。

上周短、中、长端利率总体继续下行,且低评级AA、AA-利率,短端比中长端降幅更大,而高评级AAA、AA+短端比中长端降幅小,导致期限利差曲线变动幅度不一,高评级收窄、低评级走阔现象明显。

信用债新发行量在连续三周上升后出现回落,产业债信用利差总体收窄,城投债信用利差长端大幅收窄。当前产业债信用利差,除了AA-评级外,大多已经处于近三年的低位水平,未来需警惕违约风险事件引发的信用利差走阔。对于城投债,未来城投债是否能一直延续牛市行情,取决于资金面及市场的整体风险环境。如果产业债方面出现超于预期的兑付风险事件,城投债仍可能成为避风港。

(四)热点问题:牛市还是震荡市?长端还能下多少?

近期市场做多情绪较高,市场对利率债趋势性下行还是震荡的判断存在分歧。对此,我们从经济基本面、政策层面和外围环境三方面,对收益率是否存在下行趋势进行逻辑推演。观点明确,我们认为:全年来看,债券市场以震荡市为主;目前的宏观环境依然配合,但从货币政策倾向、未来经济走势等来看,收益率进一步下行的空间有限;需警惕随着后续宏观预期的改变,收益率的上行风险。

经济层面:政策托底背景下,经济弱势企稳,下行空间有限,下半年部分指标甚至会因为去年同期基数偏低而阶段性走强;与此同时,预计CPI呈“N”型走势,7/8月CPI通胀率仍将小幅下行,但洪灾导致下行斜率变浅,9月之后CPI通胀率将较8月明显抬升。从当前政策搭配及经济走势来看,下行风险会持续存在,但下行空间已经被政府锁定。

政策层面:货币政策宽松边际上继续加码的必要性和可能性都不大,哪怕降准也只是对冲式的,当前市场对货币宽松预期“打的太满”,实际上很可能会低预期。从政策必要性的角度讲,当前经济增长动能不足,主要源自企业层面订单需求不足、对未来缺乏信心等因素,与货币政策毫无关联。目前,解决微观经济层面持续低迷的问题,财政政策的效果远大于货币政策。市场对货币政策放松预期“打的太满”,缺乏足够的逻辑支撑。我们判断,年内央行大概率会降准,但也是对冲式的操作,并不意味着货币宽松的进一步加码。

英国退欧带来的不确定性后移到明年了,英国央行和欧央行按兵不动,美国经济指标向好,主要央行货币政策普遍出现低预期,主要国家长端国债收益率已出现反弹。英国退欧公投结果公布之后,全球市场避险情绪一度高起,市场普遍预期欧央行、英国央行、日本央行等主要央行会加大宽松力度,美联储年内不会加息、甚至可能在7月出现降息;这一过程中,主要国家国债收益率一路下行,美国10年期国债一度达到历史新低。现实情况是,英国再7月初迅速选出新的首相、并迅速组阁完成,使得换选过程中的不确定性因素快速落地,新的首相上任之始就明确表态,今年底之前不会启动退欧程序,这使得英国退欧带来的不确定性后移到了明年及往后。与此同时,7月英国央行和欧央行宣布维持基准利率不变、市场宽松预期落空,美国经济指标向好、通胀水平抬升、美联储加息预期再度升温。7月以来全球避险情绪明显修复、货币放水预期落空,使得主要国家10年期国债收益率出现反弹。中国长端收益率本轮的回落,始于外围风险偏好的下降,当初促使收益率下行的逻辑目前已发生了一些变化。

二、资金面方面

(一)央行再度MLF操作,逆回购利率维持不变

上周,央行通过公开市场净投放流动性3413亿元,前周净回笼330亿元。具体地,逆回购2850亿元,逆回购到期1300亿元,净投放1550亿元;MLF投放2270亿元,MLF回笼2010亿元,净投放260亿元;国库现金定存招标500亿元,无到期;央票到期1103亿元。本周将有2850亿元逆回购和1010亿MLF到期。

(二)资金面略偏紧张,主要利率上行

上周五,R001加权利率2.10%,较前一周上行7BP,R007加权利率2.56%,较前周上行14BP;GC001加权利率3.13%,较前周上行65BP,GC007加权利率2.66%,较前周上行27BP。隔夜和7天SHIBOR利率分别报价2.02%和2.32%,较前周分别上行3BP和1BP;1个月和3个月SHIBOR利率分别报价2.78%和2.86%,较前周分别下行2BP和2BP。

上周,银行间市场质押式回购日均成交量2.75万亿元,较前周减少3301亿元;上交所新质押式国债回购日均成交量0.99万亿元,较前周增加211亿元。

三、利率债方面

(一)利率债发行继续回升,中标利率下行

上周,利率债总计发行3247亿元,较前周增加987亿元;净融资额2160亿元,较前周增加1407亿元。其中,国债、政策银行债和地方政府债分别发行825亿元、910亿元和 1512亿元,较前周分别增加160亿元、减少50亿元和增加1130亿元;净融资额分别为388亿元、260亿元和1512亿元,较前周分别增加46亿元、增加230亿元和增加1130亿元。

上周,共有3只国债、17只政策银行债发行。截止当前更新的数据,7月20日招标了1只7年期附息国债,中标参考利率2.77%,认购倍数4.148。7月19日招标了2只国开债,期限分别为5年和7年,其中5年期国开债中标参考利率2.93%,较上周低2BP,认购倍数3.80;7月21日招标了3只国开债,期限分别为3年、10年和20年,其中10年期国开债中标参考利率3.11%,认购倍数2.15。

(二)收益率普遍下行,期限利差继续扩大

上周,1年期国债收于2.26%,较前周下行6BP;10年期国债收于2.79%,较前周下行4BP;10年期与1年期国债利差扩大2BP至53BP。1年期国开债收于2.33%,较前周下行7BP;10年期国开债收于3.15%,较前周下行3BP;10年期与1年期国开债利差扩大4BP至82BP。非国开政策性银行债1年期和10年期分别收于2.36%和3.21%,较前周下行10BP和下行6BP。地方政府债AAA级1年期和10年期分别收于2.45%和3.08%,较前周分别下行6BP和下行4BP。

上周,中债国债总净价指数收于120.80点,较前周上升0.45%;国债日均成交量530亿元,较前周减少31亿元。中债金融债券总净价指数收于119.15点,较前周上升0.30%;金融债日均成交量2895亿元,较前周增加326亿元。

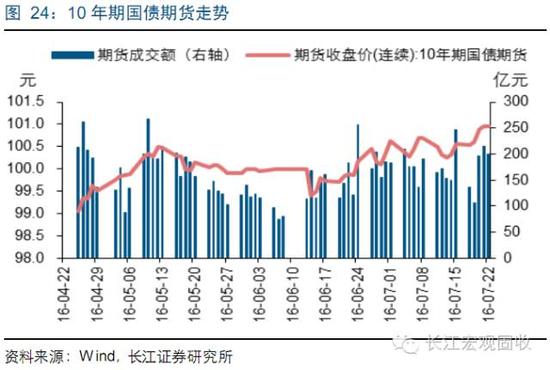

上周,主力合约TF1609和T1609分别收于101.40元和100.96元,周涨跌幅分别为0.25%和0.41%,振幅达到0.41%和0.73%。从成交量看,上周5年期和10年期国债期货日均成交额分别为77亿元和177亿元,较前周分别减少20亿元和7亿元。

四、信用债方面

(一)上周发行人信用评级调整情况一览

上周共有8家发行人的跟踪评级调整,评级下调有6家,评级上调有7家。分行业看,评级下调行业钢铁、采掘各2家,有色金属、电气设备、汽车各1家,受累于产能过剩、经营亏损、负债率攀升、获现能力差、偿债压力大;评级上调为城投债,受益于未来收入有保障,地方政府支持,资本实力提升。

(二)新债供给量回落,发行利率持续下行

1.新债供给量回落

总量上看,上周信用债总发行量回落,而总偿还量大幅上升,带动净融资额巨幅流出83.66亿元。具体而言,信用债发行总量从前周的1682.79亿元下降至上周的1093.20亿元,环比下滑35.02%;而信用债偿还总量从前周的1025.87亿元上升至上周的1576.86亿元,环比上升53.71%;在二者合力下,信用债净融资额从前一周的656.83亿元巨幅回落至上周的负483.66亿元,呈大额净流出状态。其中,城投债上周总发行量为88.50亿元,环比微幅上升0.57%,总偿还量为305.35亿元,环比大幅上升138.55%,也使得城投债出现216.85亿元净流出。

分行业看,上周新债发行额最多的是建筑装饰、房地产、公用事业、交通运输,均在百亿元以上。2016年,稳增长作为政府主基调,交通运输、公用事业、房地产等固定资产投资形成组合拳托底,因而相关行业的债券融资需求旺盛,景气度较高。上周总偿还量最多的是城投、采掘、公用事业、交通运输,规模在百亿元以上。房地产、建筑装饰、化工为净流入前三,采掘、城投、公用事业为净流出前三。

评级结构上看,上周新发行信用债中,短融、中票、公司债以高等级的AAA级为主导,企业债则以AA级为主。具体而言,短融、中票、公司债中AAA级评级占比分别为63.17%、46.24%和76.05%,其中短融、中票AAA评级占比环比上周有所下降,企业债中AA级占比为53.11%,环比上周有所下降。

发行期限结构上看,上周新发行债券中,1-2年期、3-5年期及5年期以上占比上升,1年期以内占比回落。具体而言,本周1-2年期、3-5年期及5年期以上品种分别占比9.41%、13.63%、42.21,环比分别上升3.82个、2.73个、2.69百分点;而1年期以内的信用债占比为34.77%,环比下降9.20个百分点。

2.发行利率持续下行

发行利率上看,交易商协会公布的发行指导利率整体进一步下行。上周发行信用债中不同等级信用债发行利率呈现出普降格局,总体较前周的下降在1-7BP之间,其中重点AAA、AAA、AA+级下降1-4BP,平均下降超过2BP, AA、AA-级下降1-7BP,平均下降超过3BP。

(三)市场成交冷暖不一,中长端信用利差收窄

1.银行间市场成交活跃,交易所市场回暖

上周,银行间信用债市场总成交额6846.00亿元,在连续三周上升后出现回落,比前周下降3.92%。其中,短融、中票和企业债分别成交3451.05亿元、2008.33亿元、1386.62亿元,环比上升0.97%、下降8.34%、下降8.56%。交易所市场成交总额159.95亿元,比前周上升29.36%。其中企业债成交23.12亿元,环比上升67.23%,公司债成交136.83亿元,环比上升24.59%。上周信用债活跃成交个券情况如表5所示。

2.绝对收益率全面下行,期限利差变动方向不一

绝对收益率全面下行,且端端、长端总体下降更大。具体来看,较前周收盘,短融收益率环比平均下降接近10BP;中端3Y收益率环比平均下降6BP;长端5Y收益率环比平均下降接近13BP。具体到短融、中票内部,总体而言AA、AA-类低评级债券绝对收益率下降更大。

当前分位数水平显示,各级别票据的短、中、长端收益率均处于近三年的前1/4位置。从上周表现看,总体呈现出收益率继续下行的特点,5Y 的AA+、AA级中票绝对收益率甚至已经创近3年新低。

期限利差变动方向不一。上周,5年与1年期利差AA+及以上高评级债券期限利差收窄超过5BP而AA及以下低评级债券期限利差走阔2BP,5年与3年期利差全面收窄超过5BP,3年与1年期利差除AAA级收窄1BP,总体平均接近4BP。从内部等级来看,AAA级债券5Y-1Y及5Y-3Y收窄幅度更大,分别达7BP、6BP,AA、AA-级债券3Y-1Y走阔幅度更大,达7BP。当前分位数水平显示,不同期限利差中,除AA-等级5Y-1Y、3Y-1Y的期限利差位于前1/4位置,其他仍有较大潜在下行空间。

3.信用利差长端大幅收窄

上周信用利差方面,产业债信用利差总体收窄,且长端信用利差收窄绝对量更大。短融除AAA级走阔3BP,总体平均收窄超过2BP,中票3 年期除AAA级、AA+级走阔3BP、1BP,总体平均收窄1BP,5 年期总体平均收窄超过9BP。当前分位数水平显示,短、中、长端AA-评级券种利差分位数均超过50%,且期限越短,分位数水平越高,表明投资者对低等级信用债集中到期兑付压力的担忧。

城投债信用利差长端大幅收窄,短端、中端除AA-低评级债券,总体继续走阔。短融除AA-级收窄5BP,总体平均走阔接近1BP;中票5 年期平均收窄10BP。当前分位数水平显示,短、中、长端总体处于前1/5的位置,5Y 的AA、AA-级中票信用利差甚至已经创近3年新低。

进入【新浪财经股吧】讨论

责任编辑:杨雪 SF114