基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

文章来源:债券圈

作者:SLY

导读

上周资金面受光大转债冻结资金等因素影响,整体延续前期结构性紧张局面,但是与前期又有所不同:首先,论及“谈钱色变”的时代,2013年钱荒表现为金融体系整体的紧张局面;再者,去年年末的资金面紧张主要体现在银行类机构流动性充裕而非银机构流动性紧张的结构性差异,而本次资金面紧张却在一定程度上呈现出非银机构流动性充足而银行类机构流动性相对紧张的反转局面。到底是什么因素使得各时期都呈现出资金紧张的局面,但是表现形式却又有不同呢?本文首先针对各时期的资金面状况展开分析,然后提出些许想法。

一、整体紧张的过去与结构性紧张的当下

首先,从市场表现来看,对比2013年与现在,资本市场宏观表现都是资金面极度紧张的局面,但是两者的微观表现并不一样:2013年年中基本面走弱给予资本市场投资者货币宽松的预期,因此投资者将资金面的暂时性紧张局面更多归于缴税缴准以及外占的暂时性减少等非持续性因素导致,而非货币政策的基调转为紧缩,但是央行在资金面持续紧张的局面下仍然选择发行规模20亿的3个月央票(不同于目前的资金投放方式,前期央行依靠外汇占款被动增长进行资金投放的模式使其主要依靠发行央票进行流动性的主动控制),因此该操作彻底改变资本市场对资金面的预期,“钱荒”随之而来,资金利率陡然上行,银行和非银类机构均极度缺乏流动性;而去年年中至今,虽然央行通过延长逆回购期限以及提高逆回购等公开市场操作利率的方式进行锁短放长,抬升利率中枢,并且提出稳健中性的货币政策基调,但是央行的主张更多偏向价格调控而非量的调控,对整体资金供应量并没有大幅紧缩,因此资本市场更多呈现出的是资金面结构性紧张局面。因此,虽然同为钱荒,事后来看同样源于资本市场的高杠杆所可能引发的系统性金融风险引发央行货币政策转向,但是呈现的却是资金面的不同紧张局面,也许正是央行认识到量的收缩造成的市场破坏性过大,治标并不治本,才转向价的抬升去金融杠杆。

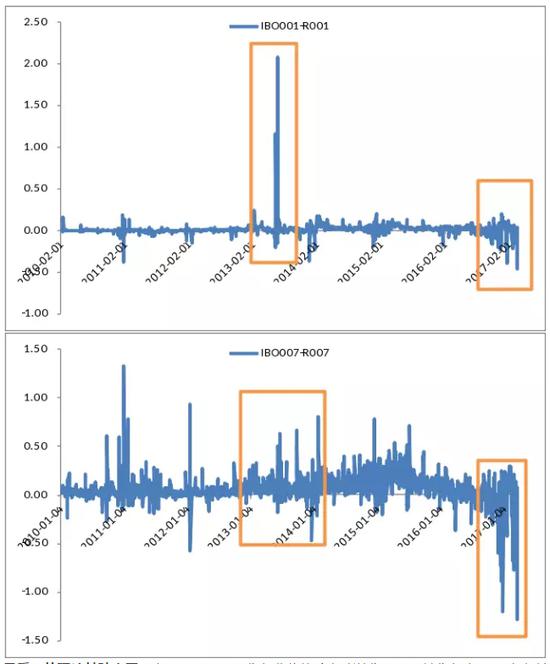

再者,从技术指标来看,本文选取银行间同业拆借利率和银行间质押式回购利率之差(具体理论基础在下面进行阐述)分析彼时与今日的资金面状况,同时选取1天和7天两个期限,即IBO001-R001和IBO007-R007。从下图中看出,2013年和现在的指标分别呈现不同的状况:2013年IBO001-R001和IBO007-R007呈现大于零的趋势,而现在IBO001-R001和IBO007-R007呈现出小于零的趋势。

最后,从理论基础来看,参照LIBOR-OIS指标作为资金紧张的指示器,该指标在2008年经济危机时期达到峰值,当时市场的流动性近乎枯竭,需求远大于供给使得该指标形成脉冲。而该指标作为流动性的指示器的原因在于:LIBOR作为伦敦同业银行间拆借资金的利率,而OIS作为联邦基金利率的代表利率,由于LIBOR相对于OIS而言存在拆借对手方的信用风险,因此一般LIBOR会大于OIS;而这种基准利率之间的差异一般不太明显,只有当流动性遭遇极大冲击的时候LIBOR和OIS之差才会迅速升高,因为这个时候拆借对手方的信用风险会充分暴露,即使对手方作为LIBOR指标的组成部分,同时也是因为在这个时候拆出行也不存在多余资金或者也缺乏资金,才使其拆出成本突然高企。而本文指标选取正是基于此:由于同业拆借利率类似LIBOR存在拆借对手方信用风险,而质押式回购利率存在质押物,所以信用风险相对较低;在流动性正常的时候,两个指标都可以作为基准利率,所以一般不存在较大差异。而当遭遇流动性的极大冲击时,一方面由于存在拆借对手方的信用风险,另一方面同业拆借利率的参与者基本是银行类机构,当其本身也不存在多余流动性或者同样缺乏流动性的时候,拆借利率就会迅速升高,由于以上两个原因,导致IBO001-R001和IBO007-R007在市场整体极度缺乏流动性的时候会迅速走高,形成脉冲式效应,特别是隔夜指标。但是,目前的状况又有所不同,央行相对并未收缩资金供给,而是通过价格抬升来体现稳健中性的货币政策,从而体现出银行与非银类机构资金的结构性紧张,即同业拆借利率相对质押式回购利率走低,造成IBO001-R001和IBO007-R007的下行趋势。

二、当下结构性紧张的不同

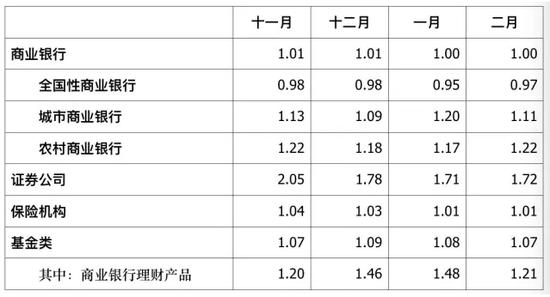

央行稳健中性的货币政策带来资金面结构性紧张的局面:去年年末债券市场由于各方面的因素利率上行,叠加国海事件等因素影响使得非银类机构难以从银行机构获得流动性支持,造成非银机构的流动性极度匮乏。而随着去杠杆进程的深化,负债端波动增大使得前期资产负债息差杠杆套利模式不可持续,而资本市场逐步认识到负债端管理的重要性,有些机构甚至专门通过资金借出来获利的现象也使资本市场各机构的去杠杆进程逐步加快;而对于不同的杠杆主体,依据其体制及入场时机等因素的不同,其去杠杆速度也有所区别,近期光大转债冻结大量资金等因素引起的资金面紧张局面就颇有深意;从下表中可以看出,基金等非银机构由于去杠杆政策执行较为到位,相对充裕的流动性使其可通过高价借出资金获利,而银行类机构流动性相对紧缺(即使考虑到银行类机构面临季末MPA考核问题资金相对紧张,但是股份行和城商农商行大量高位发行同业存单接续资金链以防资产端浮亏实现,侧面表明其去杠杆进程较慢),因此,非银机构相对银行机构去杠杆速度较快,可能是导致结构性紧张主体切换现象的原因之一。而对于流动性均源于央行的银行和非银机构来说,当下结构性紧张局面互相切换的现象颇有“本是同根生,相煎何太急”的凄凉感。

三、思考

从基本面等各方面因素来看,各时期均不支持货币政策转向,但是由于杠杆高企的潜在系统性金融风险,央行均趋于货币政策收紧的政策取向:2013年通过量的收缩去非标杠杆,而如今主要通过价的抬升去债市及实体经济杠杆,两种手段均使得前期基于央行充足的低利率流动性供给下的杠杆息差套利模式不可持续,引发阶段性的踩踏事件,导致钱荒事件;但是两种手段又有所区别,前期依赖于外汇占款的被动投放模式下,央行对资金供给量价的控制较弱,特别是资金价格;而如今公开市场操作的主动投放模式下,央行对资金供给量价的控制较强,以资金供给量相对稳定和价格逐步抬升来去化金融杠杆,温和而有力。因此,展望二季度,在杠杆内外受制和资产端走势逐步明朗的环境下,做好负债端流动性管理固然重要,而做好负债端成本管理却更加重要,因为息差套利是资本最根源的获利模式。

进入【新浪财经股吧】讨论

责任编辑:杨雪 SF114