基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

作者:孙彬彬团队

文章来源:固收彬法公众号

再融资限制定增,转债受益

近期,监管层在再融资方面加大了定增的限制,并鼓励上市公司通过可转债进行再融资。可转债作为一种融资工具有独特的优势,属于监管放心、投资者乐于配置、上市公司低成本融资的三赢产品,规模有望快速增长。我们也在本文中详细介绍了可转债这一投资品种。

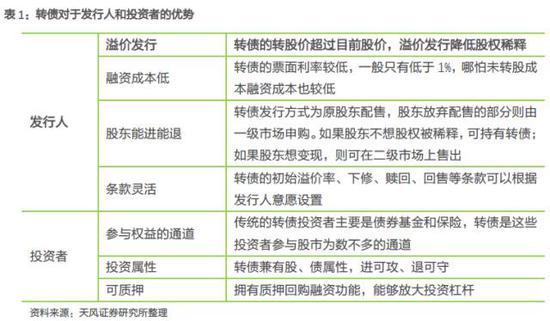

转债融资的优势与劣势

上市公司发行转债融资有着独到的优势,包括溢价发行、容易获得股东支持、条款灵活,大股东进退自如等。对于投资者来说,转债是传统债券基金为数不多的能分享股市上涨收益的品种,可质押属性带来的放杠杆能力使它成为股市牛市时增强收益神器。

如何参与转债投资

投资者参与转债投资有三个方式:老股东配售、一级申购而二级配置。部分基金持有股票有限制,而一级申购中签率低难以拿量,二级市场配置是主要的参与渠道。

乘东风便,转债大有可为

监管规范再融资,转债受益

2月17日,证监会修改《上市公司非公开发行股票实施细则》,其中对上市公司定增实施了更加严格的管理,包括主要的三条措施:设定18个月的时间间隔、限定再融资发行股份数量不得超过总股本的20%、明确定价基准日为非公开发行期的首日。

当然,再融资新规的影响我们的策略和各行业的团队已经分析了很多,这个也不是本次报告的重点。值得注意的是,证监会明确表示上市公司发行优先股、可转债、创业板小额快速融资的,不受新规限制,我们认为在新规下,可转债有望走向快速发展的通道。

监管层为什么要推行转债发行?转债发行条件之一是近三年净利率不低于6%,可转债转股则需要股价的上行。转债对于发行人有天然的约束,且公司推动转股需要公司有出色的业绩配合股价上行(转债投资的项目对业绩有贡献),这两方面都是监管层希望看到的,进一步,转债发行后公司发行的债券余额不得超过净资产的40%,一定程度上是对发行规模的约束。此外,转债在历史上表现良好,信息透明,对于监管层来说是比较放心的一个品种。

转债有哪些优势

过去,由于非公开增发的快速发展,可转债的作用逐渐被边缘化。转债作为一种股债结合的品种,相对于其他融资渠道有着独特优势,包括溢价发行,融资成本低等。

对于投资者而言,可转债是债券投资者为数不多的可以享受股票上涨的投资品种,其可质押的属性使其自带杠杆,往往成为股票牛市时债券组合放大受益的利器。

转债发行面临的制约

转债发行面临的制约尽管转债是一个多方面都能接受的品种,但转债融资额一直处于较低的水平,每年在几百亿上下,除了定增强势发展以外,转债也发行也面临一定的制约,特别是发行时间较长的问题希望监管层未来能够解决。

首先,从发行人的角度来看,转债的发行需要最近三年roe均在6%以上,这个门槛就拦住了很大一部分的上市公司。而且,监管层规定公司累计的债券余额不能超过公司净资产的40%,可转债是计入债券余额的。由于转债通常是以转股结束,一般理解它是一种股权融资,上市公司发行可转债后,通过债券渠道融资的能力就相应减弱。

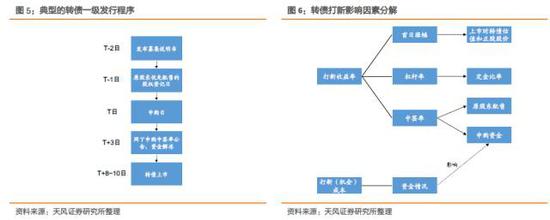

其次,从监管的角度,转债审批的速度过慢。从董事会预案开始到转债最后发行,期间大概需要3-5个月左右,我们觉得发行速度过慢是制约转债发展的最主要因素。现在市场竞争激烈,很少有项目能过经过半年时间的等待。随着证监会支持可转债作为企业再融资渠道,我们相信监管层会考虑缩短可转债的发行时间。

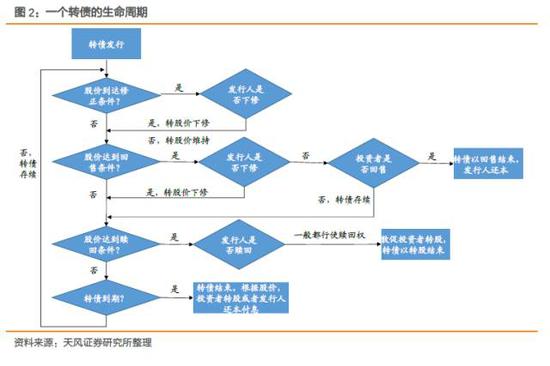

转债是一种怎样的融资工具?

转债的定义

转债全称是“可转换公司债券”,是上市公司发行的一种含权债券。在债券状态下,发行人需要像债券一样每年支付利息,到期偿付,但转债利息一般较低,在1%上下的水平。转债投资者除了拥有债权之外,还拥有转股权:即以事先约定转股价格将债券转换成公司股票,转换的公司股票是新增的。设转股价格为X,那么每张债券可以转换(100/X)股股票。

假设一个上市公司发行10亿可转债,发行时股价4.5元,设定转股价5元,理想情况下发行三年后10亿元可转债全部以5元转股,那么相当于上市公司以5元的价格做了10亿元增发。企业发行转债更偏好其转股,因此转债一般可以视作股权融资。

转债的要素

转债发行时需要设定的要素和条款要比单纯的定增和债券要复杂,除了发行规模和票面利息外,还有转股条款、修正条款、赎回条款和回售条款。这些条款的存在既能使得发行人灵活

转股条款:转股条款包括转股价和转股期,转股价是转债转为股票的价格,可转债的转股价设定需要不低于募集说明书公告日前二十个交易日公司股票交易均价和前一个交易日公司股票交易均价的高者,也就是说转债一般是溢价发行。转股期一般规定转债发行六个月后转债才能够转股。

修正条款:修正条款一般规定发行人有权在股价难以转股的情况下将转股价向下修正。一个典型的修正条款如下:

“在本可转债存续期间,当本公司股票在任意连续20个交易日中有10个交易日的收盘价低于当期转股价格的90%时,公司董事会有权提出转股价格向下修正方案并提交本公司股东大会表决。上述方案须经出席会议的股东所持表决权的三分之二以上通过方可实施。股东大会进行表决时,持有本可转债的股东应当回避。修正后的转股价格应不低于本次股东大会召开日前20个交易日本公司股票交易均价和前1个交易日均价之间的较高者,同时修正后的转股价格不低于最近一期经审计的每股净资产和股票面值。”

发行人动用修正条款的动机是股价离转股价较远,又想推动可转债转股。值得注意的是,不是价格下跌了,发行人一定要启动修正条款,发行人可以择机修正。

赎回条款:赎回条款也是发行人的权利,赎回条款存在的目的是为了敦促转债持有人转股,意思就是再不转股就要被发行人以低价赎回了。一个典型的赎回条款如下:

“在本次发行的可转债转股期内,如果公司A股股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%(含130%),发行人有权决定按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债”

回售条款:回售条款是保护投资者权利的条款,典型的回售条款如下:

“在本可转债的最后2个计息年度,如果公司股票收盘价连续30个交易日低于当期转股价格的70%,可转债持有人有权将其持有的可转债全部或部分按面值的103%(含当期应计利息)回售给公司。”

显然,回售条款要和修正条款结合起来看。回售条款触发的条件要比修正条款更严格,发行人如果不愿意被回售可以启用修正条款下修转股价。当然,这中间存在投资者和发行人之间的博弈,历史上有部分转债是以回售结束的。

谁可以发转债?

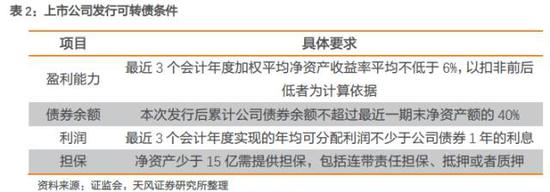

转债发行条件

上市公司发行转债需要满足盈利、债券额度、担保等条件。其中,盈利指标是拦住大部分上市公司发行转债的主要门槛,部分重资产企业(有色、化工)可能面临债券额度已满的情况。

哪些企业会发行转债

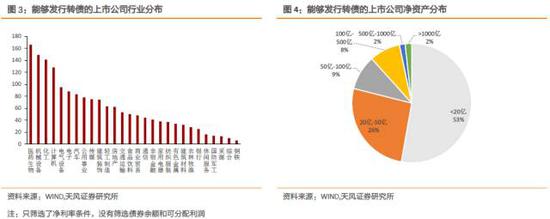

哪些企业会发行转债对于上市公司来说,发行转债最大的门槛就是今三年的业绩上市公司的净利率状况。我们仅从这一项来大致估算转债的发行企业和规模(因为大部分上市公司2016年年报并未披露,我们使用2013-2015三年的数据)。

从 我们的筛选结果来看,最近3个会计年度加权平均净资产收益率平均不低于6%的上市公司约1700家,占全部上市公司55%。这些公司主要分布在医药、机 械、化工等行业。当然,银行和非银这些大户也不能忽视,虽然他们绝对数量少,但是净资产总量大,单次发行的转债往往规模比较大。

从企业的净资产分布来看,符合发行可转债的上市公司大部分的净资产集中在20亿以下(占50%),净资产100亿以下的公司占比达到86%。也有2%的公司净资产在1000亿以上,主要是以国有大企业为主(银行、石油)。

所 有这些公司的净资产规模达到21.6万亿,转债发行的理论规模上限是总的净资产规模的40%,也就是8.6万亿的。我们做个弱假设,假设在监管鼓励下,每 年有5%的企业动用30%的发行额度,每年的发行规模也到达1300亿。对比现在算上公募EB才500多亿的转债存量市场,不可谓不是一个巨大突破。

如何参与转债投资?

投资者介入转债投资一般有三种方式:原股东配售、一级打新、二级投资。

原股东配售

大 部分转债发行时采用100%优先配售制度(每股配售价格=转债发行额度/A股股本),原股东能够以每股一定的价格配售获得转债。由于一二级市场存在价差 (配售转债付出的是面值100,二级交易往往在100以上),除非市场坏境特殊,一般股东都会参与。特别是对于大股东来说,无论是否想稀释股权,大概率会 全力参与。

因此,对于投资者来说,如果要获得配售,需要在股权登记日之前买入股票就有配售资格。而实证表明,发行转债的上市公司在获得批文到股权登记日往往有一定的超额收益率。

一级打新:有收益但是难以买到量

转 债配售的余额会供一级市场打新,打新分为网上和网下,机构参与的是网下,网上的规模可以忽略不计。和股票打新不一样的是,转债打新不需要底仓,但是需要保 证金。每个转债发行时都有一个定金比率,比如定金比率是20%,那么打新就是5倍杠杆。打新的收益率来源于一二级市场的价格差,收益率约为(上市后首日涨 幅*中签率*杠杆*年化系数-资金成本)。对于转债来说,原股东配售比例是影响中签率最重要也是最难以估算的变量,只能从持股比例来简单估算,一般来说机 构持股比例较高的股票原股东配售比例也较高。

但是打新整体中签率不高,投资者想要买到量的话,还是需要在二级市场上买入。

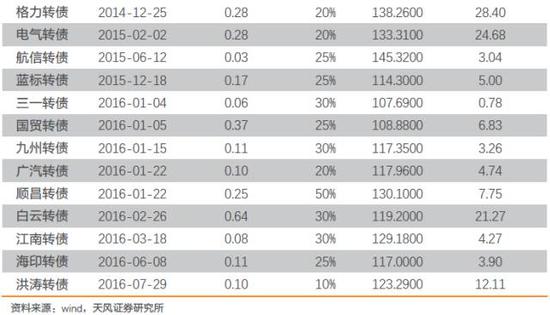

从历史上来看,除了2013年大熊市发行的两只转债以外,转债打新收益率大概率不错,投资者可以参考发行时的市场情况择机参与。

从历史上来看,除了2013年大熊市发行的两只转债以外,转债打新收益率大概率不错,投资者可以参考发行时的市场情况择机参与。

二级投资:获利的源动力是正股

二级投资:获利的源动力是正股转债可以分拆债底+看涨期权,因为含有期权,海外的转债交易流行对冲套利。但是我国的市场机制并不全面,转债套利策略并不可行,机构配置转债最终获利的源动力主要来源于正股上涨。

转 债虽然是一种股债结合的品种,但是在实际投资过程中,由于转债缺少必要的对冲机制,往往都是相对高溢价交易,债底并没有想象中的那么重要。转债的债券属性 只有在偶尔几段的情况下有所表现,比如2011年和2013年的钱荒(当时的债性转债YTM收益率和信用债相差无几)。我们从指数上就可以简单清晰地看出 两者的同步性。

因此我们对于转债的投资研究重点仍然在于正股。除了正股以外,转债投资最大的魅力不愿意转债到期还本付息,因此也存在条款博弈的交易策略,具体的个券研究方法我们会在后续专题中推出。

目 前转债市场投资标的匮乏,算上7只公募EB也仅仅24只标的,交易活跃的更是不多。转债未来发行加速,尽管短期会压制已有转债的估值,但从长远来看,有利 于市场上发行主体的多样化,留给投资者更多的选择余地,也能吸引外部资金参与,活跃市场。再融资监管新规下,转债获得难得的发展机遇。

进入【新浪财经股吧】讨论

责任编辑:杨雪 SF114