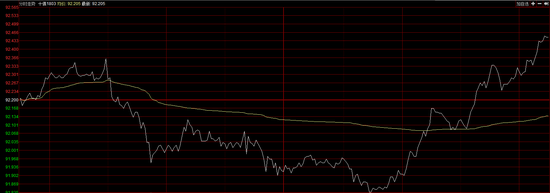

新浪财经讯,11月14日,中金所10年期国债期货主力合约收涨0.27%,盘中一度跌0.40%;中国10年期国债现券(票面利率3.59%)收益率报3.97%,今日一度上行至4.01%。

国债期货上演过山车行情

今日国债期货开盘小幅反弹,但随后10月经济数据公布不及预期,直线跳水;午后跌幅扩大,10年期主力合约T1803一度跌幅达到0.40%,刷新主力连续合约91.83元的历史新低。尾盘开始快速拉升,5年期主力合约TF1803率先翻红。截至收盘,10年期主力合约T1803收涨0.27%,5年期主力合约TF1803收涨0.20%.

Shibor延续全线上行态势

隔夜Shibor报2.827%,上涨4个基点;

1周期Shibor报2.8765%,上涨1.73个基点;

2周期Shibor报3.833%,上涨1.02个基点;

1个月Shibor报4.0144%,上涨0.12个基点;

3个月Shibor报4.5346%,上涨1.91个基点;

6个月Shibor报4.4968%,上涨2.93个基点;

9个月Shibor报4.4686%,上涨1.03个基点;

1年期Shibor报4.4778%,上涨1.17个基点。

市场仍存在一些潜在的利空,投资者的情绪和预期都很悲观。

首先是监管趋严的预期一直没有兑现。这一点在10月十九大召开后一直在不断强化,上周的金融稳定发展委员会成立开会,更让大家觉得监管政策已经在路上,在最近不久可能就会落地。

由于不了解或看不清监管未来的方向与力度如何,在某种程度上监管对于投资者而言是一个“黑箱子”。投资者会对这种未落地的政策带来的不确定性抱有恐慌感,在操作上会异常谨慎。

其次是愈炒愈烈的通胀预期。海外布伦特原油价格连续突破55与60美元的关口,国内PPI居高不下,CPI超预期,且至少在未来半年时间里有走高的趋势,有不少机构甚至表示未来中国会加息,进一步压制了投资者做多的动力。

再次是对未来流动性改善的期望偏低。从央行最近的操作方式来看,“削峰填谷”的策略没有发生丝毫的松动,对投资者来说,这种“稳健”的货币政策实际意味着流动性偏紧。

因为现在超储率低,一旦有任何触发资金面紧张的因素出现(如以往的缴税),在防风险控杠杆政策下,央行盯住DR007来“填谷”的货币投放原则,就会使债券市场上最为活跃的广义基金与证券自营很难受。而这两者又恰恰是当前主导市场方向的主力盘。

最后是海外央行收紧与海外利率上行的预期。美联储12月加息已经是板上定钉的事,欧央行已经决定缩减QE进入货币政策正常化(紧缩)的进程,英央行也在通胀压力下做出了10年以来的首次加息决议。

投资者对基本面的反应在短期内已经钝化。

尽管看起来当前市场有如此多的潜在利空压顶,但我们在过去的十几天时间内,确实是能看到基本面如我们在《分割的债券市场》中判断的一样,在边际回落。

细数一下,11月中采PMI51.6,前值52.4;出口6.9%,前值8.1%,进口17.2%,前值18.6%;还有这两天公布的金融数据与经济数据,无一不在回落。

但对于基本面的这种边际弱化,市场仅在当日有所反应(今日经济数据公布后,期货更是出现了跳水),并没有产生持续的影响。可见基本面的变化在短期内对市场的影响已经出现了钝化的迹象。甚至在某种程度上讲,不超预期便是利空。

为什么呢?有两个原因:一来是因为这种回落已经是老套路了,季末月后的4月、7月无一不是如此。投资者对此已经有了一定的适应力与惯性。一个老东西要再产生新的较强的边际利好是很难的。

二来基本面回落的幅度并没有特别大,不足以带来太多的惊喜,对于未来的监管与货币都很难构成压力,很难改变投资者对未来的悲观预期。参考二季度和三季度,央行与监管层面对着各项经济数据的边际走弱,对防风险的政策仍然保持了相当足的定性。

在货币紧缩与海外复苏的共同影响下,大多数人认为海外利率继续上行是一个确定的趋势。不管未来海外利率的这种上行(也不管是否真的上行)对国内有多大的传导力,投资者在选择方向尤其是做多方向时,都会感觉芒刺在背。

进入【新浪财经股吧】讨论

责任编辑:张伟