退市警报声响 高收益债狂跌

□本报记者 张勤峰

经历前一日的惨烈下跌后,本周五(1月10日)交易所高收益债弱势不改,不少个券净价跌幅超过1%。市场人士指出,本轮高收益率调整主要缘于对年报业绩风险的提前反应,短期内调整还难言结束,信用债等级利差大概率将继续走阔。

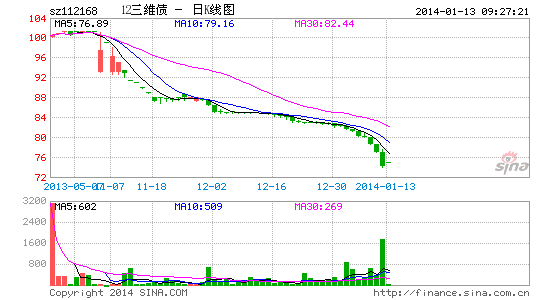

年初以来,在银行间债市显露转暖迹象的同时,交易所债券尤其是企业信用类债券却弱势连连。这当中,高收益品种的调整显得尤为惨烈。1月9日,公司债11华锐02和11华锐01单日分别大跌7.8%、5.3%,11南钢债更出现高达8%的跌幅。10日,到期收益率超过10%的交易所高收益债多数仍延续调整。其中,11安钢02和11安钢01净价分别下跌1.76%、1.51%,11南钢债跌1.81%,12三维债跌2.94%;企业债11苏中能跌1.18%,12春和债跌0.48%。总体看,高收益品种集中的公司债市场依旧是重灾区,企业债市场则略见缓和。

据市场机构分析,本轮高收益率重挫主要缘于对公司年报业绩风险的提前反应。目前交易所高收益债发行人多数处于连续亏损的状态,例如,华锐风电、南京钢铁、安阳钢铁、珠海中富等2012年全年及2013年前三季度均为亏损。进入一季度后,市场对于债券发行人2013年业绩状况关注度明显上升。原因在于,如果发行人连续两年亏损,将导致债券被暂停上市,从而失去流动性。同时,年报连续亏损,意味着债券信用基本面持续恶化,面临被降级的风险。无论是丧失流动性,还是评级下调,都将导致债券收益率的重估。此外,如果评级被下调至AA-及以下,交易所债券将失去质押资格,进而可能引发投资者被动削减杠杆。

一位银行债券交易员表示,2014年债券信用违约风险重估是基本趋势。虽然违约风险暂时不会系统性释放,但是爆发局部零星违约事件的可能性存在,而即使不发生实质违约,各种准信用事件或非债券领域的违约事件也可能导致市场违约预期抬升,从而推动债券信用风险溢价重估。这其中,债券评级下调和暂停上市就是相对明确的“准信用事件”。

该交易员进一步表示,由于年报正式公布多在一季度末二季度初,进入一季度后,公司债尤其是高收益债券提前对年报业绩风险做出反应实际上并不奇怪。而华锐风电9日发布继续亏损的风险提示公告,显然就成为高收益债券短期出现剧烈下跌的推手。

有机构报告指出,从2013年8月的经验看,高收益债需要出现连续的放量换手之后,才会出现企稳甚至反弹的可能。目前高收益债经过2013年8-12月的反弹之后,刚刚启动下跌的过程,量能仍显不足,继续下跌的概率较高。信用债高低等级之间利差将进一步拉大。当然,所谓富贵险中求,高收益债短时剧烈调整、收益率多处在历史高位,对于部分高风险偏好的投资者来说也可能是隐含博弈机会。