不支持Flash

|

|

|

|

中铁五局短期融资券分析报告(3)http://www.sina.com.cn 2007年04月04日 14:47 鼎资研究

盈利能力分析 图10中表示了从2003年到2006年,中铁五局和上市公司行业平均的主营业务利润率的变化曲线。在整个期间,公司的主营业务利润率一直低于行业同期指标,并从2003年的11.85%下降到2006年的7.38%。由于建筑行业特点决定公司施工项目比较分散,管理难度较大,管理较为粗放,导致管理费用高企(近3年管理费用在主营业务利润中占比均在75%以上),导致中铁五局的主营业务的竞争力有所降低。

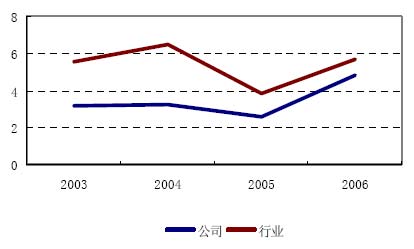

图11中表示了从2003年到2005年,中铁五局和上市公司行业平均的总资产报酬率(ROA)的变化曲线。在整个期间,公司的该指标均低于行业指标。图12中表示了从2003年到2006年,中铁五局和上市公司行业平均的净资产收益率(ROE)的变化曲线。中铁五局的ROE亦均低于行业指标,从2003年的3.17%上升到2004年的3.27%,之后下降到2005年的2.58%,中铁五局盈利指标下滑的原因除了受建材价格相对较高的影响外,还受铁路投资机制改革和竞争较为激烈的市场的影响。而后公司采取相应措施应对利润空间缩小的问题,从而使ROE又上升到2006年的4.83%,说明中铁五局的近期的盈利能力有所提高。

综合以上分析,我们认为中铁五局采取措施抑制了利润的下降,近期的盈利能力有所提高。 短融券分析 中铁五局本次申请短期融资券额度为4.9 亿元,主要用于满足本公司短期流动资金的需求。短期融资券募集的资金到位后,将主要有两大投向,投向一:增加公司营运资金。投向二:用于置换部分银行贷款,降低公司的财务费用。 公司与多家大型商业银行建立了稳固的战略合作关系,截止2006年5月底,公司在银行所获得的综合授信额度为127.15亿元(包括:20.65亿元的流动贷款、58.35亿元的保函和47.15亿元的无条件信贷),其中未使用的流动贷款和无条件信贷的授信额度为25.68亿元,间接融资渠道畅通。综合上述分析判断,公司整体信用风险较小,对本期短期融资券的偿还能力强。 其他事项分析 截止至2007年3月30日,中铁五局无重大诉讼或影响企业公众形象事件。 结论 中铁五局(集团)有限公司在铁路、公路、隧道和桥梁等工程承包领域具有多年的施工经验,竞争实力较强。近几年公司整体经营状况良好,但债务负担较重,盈利能力一般。由于公司间接融资渠道畅通,针对本期短期融资券,公司采取一定的偿还措施。我们认为,公司整体信用风险较小,本期短期融资券不能偿付的风险较小。 根据中铁五局的财务数据,运用鼎资信用分析评分模型进行计算,中铁五局的偿债能力评级为A-3,经营能力评级也为A-3,盈利能力评级仍为A-3。所以综合来看,我们给中铁五局的整体评级为A-3。根据鼎资研究的统计,在这一信用水平的新债收益率为3.74%;中铁五局为国有控股企业,鼎资统计的1年期左右国有控股企业短融券的成交收益率平均为3.58%。结合中铁五局的实际情况,鼎资投资认为07铁五局CP01的收益率在3.70%-3.80%之间较为合理。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

||||||||