|

不支持Flash

|

|

|

营口港务短期融资券分析报告(3)http://www.sina.com.cn 2007年03月23日 16:34 鼎资研究

经营能力分析

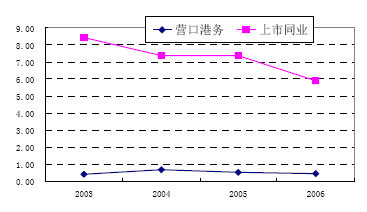

图7和图8中列出了从2003年到2006年,营口港务的总资产周转率和存货周转率的变化。图7表明,在同期的行业上市公司总资产周转率总体保持稳定的情况下,营口港务的总资产周转率也较为稳定,2006年轻度下降至0.09。图8反应了在同期的行业上市公司存货周转率在2006年大量下降的情况下,营口港务的存货周转率2006年仅出现了小幅下降,于2006年达到10.57,为近年来最接近行业平均水平。虽然,营口港务的这两项指标都低于行业平均水平,但表现平稳,受行业总体情况影响较小,随着公司业务的开展,在建工程的完成,预计将逐渐达到行业平均水平。

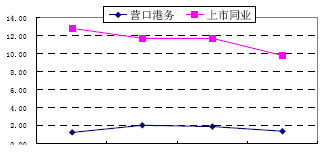

图9中列出了从2003年到2006年,营口港务的应收账款周转率的变化。营口港务应收账款周转率2003年与2006年基本一致,表明公司的应收账款控制水平保持于稳定水平。而行业值则在2006年发生了较大的下降。虽然营口港务的该项指标远低于行业平均水平,但通过考察发现,营口港务的绝大部分应收账款的账龄在一年以内,由于公司客户的信用情况良好,坏帐的可能性较小,相对比较容易进行管理、控制。 综合以上分析,该集团目前各项经营性资产运营情况良好,经营能力逐步加强,预计未来两年营口港务的经营能力会有较大提高。 盈利能力分析

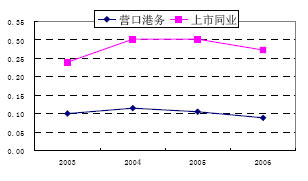

图10中表示了从2003年到2006年,营口港务和上市公司行业平均的主营业务利润率的变化曲线。营口港务2003-2006 年主营业务利润率分别为27.41%,31.57%,35.79%和34.82%,2003年后保持上升趋势,仅在2006年发生了小幅度的下降。而行业平均值则在2006年发生了较大的下降,首次低于营口港务的利润率,表明营口港务经营水平正在逐渐提高,盈利能力稳步提升。

从图11和图12中可以看出,从2003年到2006年,营口港务的ROE和ROA在2003年后大体保持平稳,但低于行业平均水平较多,主要由于营口港务的资产量过于庞大,正在处于快速发展时期。

图13中表示了从2003年到2006年,营口港务和上市公司资本保值增值率的变化曲线。从图中我们可以发现,2006年公司通过权益增长率大大超过了行业平均水平,表明公司具有很强的通过权益进行融资的能力。 综合上述分析,营口港务近几年整体盈利能力保持稳定,随着“十五”期间投资建设的三期工程陆续竣工和投入生产,经济效益不断显现,预计未来两年营口港务的整体盈利能力将持续增强。 短融券分析 营口港务本期发行短期融资券12亿元人民币,募集资金的主要用于补充公司的流动资金,优化融资结构,节约财务费用,降低资金成本。目前公司在各商业银行有充足的授信额度,可以为融资券的按时足额还本付息提供重要的保障作用。 其他事项分析 截至到2006年12月31日,营口港务对外担保75,960 万元,占公司合并报表净资产的11.62%。对下属子公司担保144,753 万元。公司对外提供贷款保证担保75,960万元中,有2,000 万元是为公司项目施工单位和业务往来单位提供的担保;有11,480 万元是与营口雅威制衣有限公司进行的反担保,有30,880 万元是与五矿营口中板有限公司的互相担保,这2 家企业的经营情况良好,公司代偿风险较小。目前营口港务无未决诉讼和重大诉讼情况。 结论 营口港务作为国内重要的港务公司,主要从事港口装卸等业务。营口港务所有的营口港有较好的地理位置,优良的自然条件、有力的政府支持等优势。国民经济的稳定发展和国内外贸易的迅速增长为公司提供了良好的发展机遇。虽然公司与周边港口在货源市场等方面存在一定的警长,但不会显著影响其对债务的偿还能力。预计未来1-2年,随着公司新建项目陆续建成,港口吞吐能力将有很大提高,公司盈利能力将保持增长趋势,经营性净现金流将稳定增加。综合以上分析,我们认为营口港务对本次短期融资券具有足够的还本付息能力,本次融资券偿还的风险低。 根据营口港务的财务数据,运用鼎资信用分析评分模型进行计算,营口港务的偿债能力评级为B,经营能力评级也为B级,盈利能力评级为A-3。综合营口港务的实际情况,我们给营口港务的整体评级为A-3。根据鼎资研究的统计,在这一信用水平的新债收益率为3.79%;营口港务为国有独资企业,鼎资统计的1年期左右国有独资企业短融券的成交收益率平均为3.425%。结合营口港务是地方性的国有独资企业,鼎资投资认为07营港CP01的收益率在3.65%-3.75%之间较为合理。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||