|

不支持Flash

|

|

|

营口港务短期融资券分析报告http://www.sina.com.cn 2007年03月23日 16:34 鼎资研究

本期短融券信用级别: 大公国际:A-1 鼎资研究:A-3 分析观点

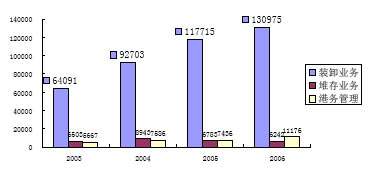

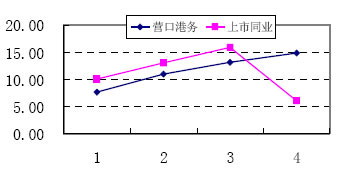

行业状况 目前,世界经济和贸易格局发生巨大变化,世界航运中心正在从西方转移到东方。中国不仅是亚洲航运业繁荣兴旺的新引擎,也是港口业繁荣兴旺的新引擎。我国港口业正处于快速成长阶段,随着我国国民生产总值的扩大、以及与国际间经济交流的紧密和频繁,我国港口将有相当长的发展和繁荣时期。按照交通部发展规划,2010 年,我国沿海港口总吞吐能力将达到30 亿吨。2005年,我国进出口总额14,221亿美元,比上年增长23.2%,港口外贸货物吞吐量13.6亿吨,比上年增长18.0%。国民经济的稳定发展以及进出口贸易的不断增长,使港口业迎来了良好的发展时期。另一方面,2004 年1 月1 日,《中华人民共和国港口法》正式颁布实施,推动了港口法制建设和港口规划编制,港口建设和管理更加规范。 财务状况 营口港务近几年来资产流动性一般,但目前各项经营性资产运营情况良好,经营能力逐步加强,主营业务收入保持了良好的增长趋势,盈利能力也稳步提高。总体看,整体财务状况较好,偿债风险小,对拟发行的短期融资券具有较强的偿还能力。 融资券状况 营口港务本期发行短期融资券12亿元人民币,募集资金的主要用于补充公司的流动资金,优化融资结构,节约财务费用,降低资金成本。目前公司在各商业银行有充足的授信额度,可以为融资券的按时足额还本付息提供重要的保障作用。 结论 营口港务作为国内重要的港务公司,主要从事港口装卸等业务。营口港务所有的营口港有较好的地理位置,优良的自然条件、有力的政府支持等优势。国民经济的稳定发展和国内外贸易的迅速增长为公司提供了良好的发展机遇。虽然公司与周边港口在货源市场等方面存在一定的警长,但不会显著影响其对债务的偿还能力。预计未来1-2年,随着公司新建项目陆续建成,港口吞吐能力将有很大提高,公司盈利能力将保持增长趋势,经营性净现金流将稳定增加。综合以上分析,我们认为营口港务对本次短期融资券具有足够的还本付息能力,本次融资券偿还的风险低。 行业&政策分析 随着国民经济的持续稳定发展,国内外贸易的迅速增长,我国港口业迎来了良好的发展机遇 港口运输行业是国民经济发展的基础产业,港口行业的发展与国民经济的增值保持了很强的正相关性,特别是与基本建设相关的煤炭、原油、金属矿石等大宗散货的走势,基本上与国民经济的发展相吻合。2006年,在国民经济持续稳定增长的带动下,我国港口货物吞吐量持续高位运行,截至2006年9月底,我国规模以上港口累计完成货物吞吐量33.72亿吨,同比增长18.3%,其中沿海主要港口累计完成货物吞吐量25.23亿吨,同比增长21.2%,外贸进口铁矿石累计完成2.5亿吨,同比增长22.1%,我国港口行业保持了持续稳定的增长态势,为行业内公司的发展提供了良好的机遇。 港口通过能力不足,仍然是我国目前港口发展的主要矛盾,国家正在加大对港口业配套设施的投入;世界航运业和码头业都看好中国港口;各港口在“十一五”期间的投资额都比较大,因此对资金的需求旺盛。 自1991 年到2004 年14 年间,我国港口行业各类货物吞吐量增长率指标均远高于国民生产总值增长率水平。14 年间全国主要港口货物吞吐量平均增长14.01%,主要港口外贸货物吞吐量平均增长18.84%,集装箱吞吐量平均增长更是达到33.10%,远高于同期GDP 平均9.20%的增长水平。 随着投资、工业生产的快速增长,能源、原材料等重点物资运输增长迅猛,国内干散货船舶运力趋紧,进口原油、铁矿石接卸能力和煤炭装卸泊位能力不足,部分港口经常出现压船压港现象。 按照交通部发展规划,2010 年,我国沿海港口总吞吐能力将达到30 亿吨,集装箱码头总吞吐能力将达到1 亿标准箱,到2020 年,沿海港口总吞吐能力提升到44 亿吨,集装箱码头总吞吐能力达1.7 亿标准箱。 近几年,沿海港口企业平均利润率一直保持较高水平,并且稳定增长,尤其是以集装箱、进口矿石、原油及成品油、煤炭、钢材等物资装卸业务为主的港口企业,都处于较好的盈利状态。 中国加入WTO 后,经济全球化趋势更加明显,港口贸易即将进入新一轮发展阶段。从全球港口目前的竞争形势分析,我国港口极具竞争优势。 公司主体分析 营口港务位于辽东半岛中部,是我国环渤海区域交通部规划的5 个沿海主枢纽港(大连、营口、秦皇岛、天津、烟台)之一,也是东北第二大开放港口,拥有营口老港和鲅鱼圈新港两个港区。目前营口港务的主营业务是公司的主要业务,金属矿石和钢铁是公司的主要货源,随着公司综合实力的提高,货物吞吐量将持续增长。营口港务的主营业务收入来自于装卸业务、堆存业务和港务管理,历年的构成如图1所示。从图2中可以看出,近几年,随着港口吞吐量的不断上升,公司的主营业务保持了快速增长,到2006年已经超过行业平均水平,具有良好的发展势头。

财务分析 根据营口港务的主营业务,我们用港口行业上市公司的2003年到2006年三季度的财务数据及根据数据预测的2006年财务指标作为比较,进而对营口港务的财务状况进行分析,对于严重异常的数据,在计算同行业该年度财务指标平均值时已剔除。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||