|

不支持Flash

|

|

|

营口港务短期融资券分析报告(2)http://www.sina.com.cn 2007年03月23日 16:34 鼎资研究

偿债能力分析

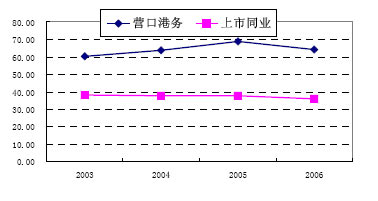

图3中表示了从03年到06年,营口港务和上市公司行业平均的速动比率的变化曲线。在整个时期内,营口港务的速动比变化趋势较稳定,05年出现较大幅度上升,达到0.69;该指标的同行业平均水平2003年后有较大增加,随后轻微下降,到2006年该指标为1.67。营口港务的速动比率低于同行业平均水平,表明营口港务的资产流动性一般,有待进一步提高。

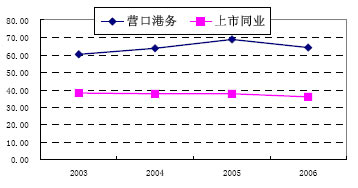

图4中表示了从03年到06年,营口港务和上市公司行业平均的资产负债率的变化曲线,该指标反映了营口港务的相对负债水平。从图中可以看出,营口港务的资产负债率2003年后有所上升,到2006年轻度下降至64.22%,均高于同行业上市公司平均水平。营口港务资产负债率较高主要是由于几年来公司增加对港口基本建设的投资,对外融资增长过快,使得长期负债增加所致。

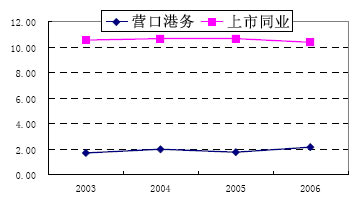

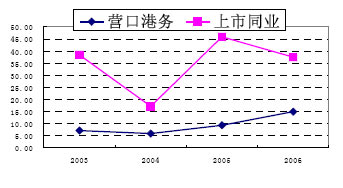

再分析营口港务的利息保障倍数和现金流动负债比(图5和图6)。营口港务的利息保障倍数指标近年来保持平稳水平,但低于行业平均水平较多。营口港务现金流动负债比如图6所示,该指标变化趋势同利息保障倍数的变化趋势相似,2003年到2006现金流动负债比分别为7.05%,6.07%、9.51%和14.94%,近几年有所提高,但仍低于行业平均水平,主要由于负债过多所致。 总体看来,营口港务的负债水平较高,资本支出压力较大,预计随着公司营业收入和盈利水平的快速增长,公司将逐步缩减银行借款,未来负债比重将会有所下降,其负债程度将趋于合理水平。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||