|

|

|

中海集团短期融资券分析报告(3)http://www.sina.com.cn 2007年03月16日 15:35 鼎资研究

经营能力分析

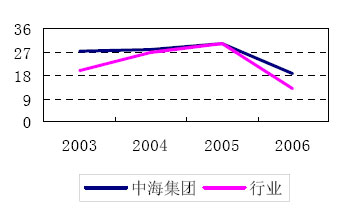

图九显示了中海集团和同业上市公司在2003-2006年总资产周转率的变动情况。在时间纵向上,同业上市公司的总资产周转率三年间波动较大,呈现先升后降的态势。同样中海集团的总资产周转率也是波动较大,也是先升后降。但在与同业的横向比较上,中海集团的总资产周转速度一直略快于同业上市公司的平均水平,显示了中海集团较好的总资产经营效率。

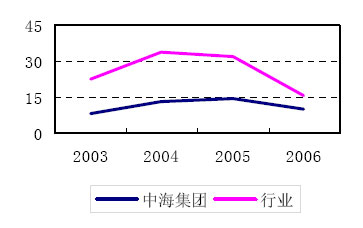

图十显示了中海集团和同业上市公司应收账款近三年的变化情况。从行业整体看,应收账款周转率呈先升后降趋势,显示了行业应收账款回收期出现了反弹。同样中海集团近三年的应收账款周转率也处于先升后降趋势,而且一直低于同业水平,说明其应收账款回收能力欠佳。

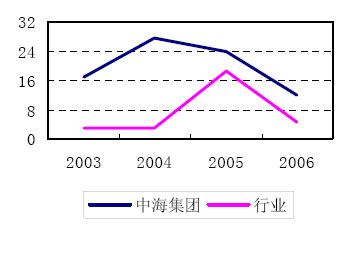

图十一是中海集团和同业上市公司存货周转次数的变动情况。武钢集团的存货周转次数03-05年以来一直比较稳定,且高于同业上市公司平均水平,在去年行业和中海的存货周转率均降低,但仍高于同期的行业水平,说明其存货周转快,产品适销对路,经营效率在提高。 综上分析,中海的整体资产经营效率较高,存货周转快,且处于不断提高的过程中,对应收账款的回收缺乏稳定的控制能力,但未来现金流量稳定,对短期债务的偿还产生了积极正面的影响。 盈利能力分析

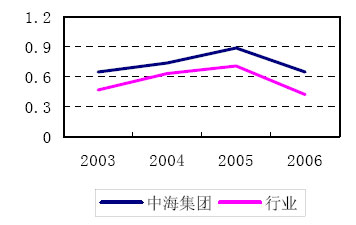

图十二显示了中海集团与上市公司近三年总资产收益率的变化情况。同业上市公司与中海集团总资产收益率从2003-2006年均经历了一个由升到降的过程,下降幅度较大,反映了油价持续上涨对公司经营的影响。但是中海的总资产收益率却一直维持在较高水平,四年以来一直高于同业平均值,反映了其良好的抵御市场风险的能力,也反映了其较高的资产经营效率。

图十三反映了中海集团与同业上市公司平均的净资产收益率的比较情况。同样受市场上原油价格下跌,成本上升的影响,净资产收益率也有一个先升后降的过程。但是武钢集团的净资产收益率一直高于同业上市公司的平均值,尤其在2004年,市场经营状况很不乐观的情况下仍然高出同业上市公司平均值,说明其净资产的获利能力是非常强的。 综合以上分析,市场因素以及国家宏观调控的影响影响,中海集团各项盈利能力指标虽均均有所下降,但总体盈利能力还算不错。十五期间公司新建扩建的生产线将逐步释放产能并产生经济效益,产品结构不断优化,盈利能力有望进一步提升。 短融券分析 中海本期发行的20亿短期融资券,,将主要用于集团在日常经营中产生的流动资金需求,以支持集团的近期业务发展,并实现其增强核心竞争力和可持续发展能力的总体战略目标。 根据联合资信的预测,中海集团2007年经营活动产生的现金流入为660亿元,是中海集团2006年第一期30亿元短期融资券额度的22倍;2007年经营活动产生的现金流量净额为72亿元,是中海集团2006年第一期30亿元短期融资券额度的2.4倍;预测的经营活动现金流量对2007年第一期短期融资券具有较强的保护能力。此外,中海集团的银行综合授信额度充足,公司间接融资渠道畅通,为本期短期融资券的偿还提供了较为可靠的备用支持;公司拥有三家上市子公司,有着较为畅通的直接融资渠道。 其他事项分析 中海集团执行严格的担保审核制度,每一笔担保业务,均需要经过总裁办公会讨论研究,原则上不对外提供担保,而对内担保已在集团公司的合并财务报表中列示。根据中海集团提供的资料和有关情况说明,截止2006年末,集团对外担保合计222796.6万元。 其中,连带责任保证13119.6万元,均为集团二级子公司为关联方提供的担保,被担保人目前经营正常,担保人须履行担保义务的可能性较小 根据中海集团提供的资料和有关情况说明,截止2006年12月31日,中海集团涉及的标的金额5000万元以上的重大未决诉讼有:(1)“国鹏”轮期租合同纠纷案;(2)“国鸿”轮光船租赁合同纠纷案,(3)“华凌”轮与“MSC CHRISTINA” 轮碰撞案。

结论 中海集团作为大型海运企业,综合实力强,在国内海运行业占有重要地位;公司内控制度健全,管理水平较高;资产质量好,货币资金充足;负债水平与债务结构合理,盈利能力较强;现金流状况正常,直接与间接融资渠道畅通,在生产规模、市场占有率等方面具有较强的优势,发展态势稳定。综合以上分析,我们认为公司整体素质比较高,在本期债券的存续期内将维持较高的信用水平,对本次短期融资券的还本付息保障能力强,违约风险低。 根据中海集团的财务数据,运用鼎资信用分析评分模型进行计算,中海集团的偿债能力评级为A-1,经营能力评级为A-2,盈利能力评级为A-1。所以综合来看,我们给中海集团的整体评级为A-1。根据鼎资研究的统计,在这信用水平的新债收益率为3.6%;中海集团为国有独资企业,鼎资统计的1年期左右国有独资企业的成交收益率平均为3.676%。结合中海集团的实际情况以及最近市场的情况,鼎资投资认为07中海运CP01的收益率在3.25%左右较为合理。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||