|

|

|

中海集团短期融资券分析报告(2)http://www.sina.com.cn 2007年03月16日 15:35 鼎资研究

财务分析 偿债能力分析

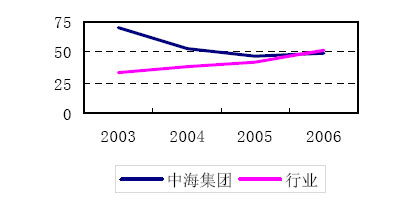

图五显示了中海集团和同业上市公司2003-2006年资产负债率的变化情况。在时间纵向上,中海集团近四年资产负债率虽然呈现下降趋势,但是波动幅度不大,基本上在50附近波动,公司的资产负债结构比较合理。但从与同业的横向比较看,中海的资产负债水平一直高于同业上市公司的均值,但去年已经略低于这说明中海集团尚具有一定的债务融资空间。本次短融券的发行对其债务风险的影响较小。

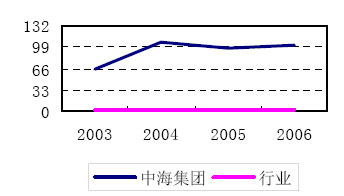

图六显示了中海集团与同行业上市公司2003-2006年速动比率的比较情况。这三年内,从横向上看,2003年到2006年的水平均远高于同业平均值,显示了经营性现金净流量对流动负债稳定的支撑能力。

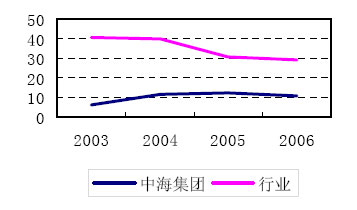

图七显示了中海集团与同业上市公司的利息保障倍数的比较变动情况。这三年,海运行业上市公司平均的利息保障倍数一直在下降。说明海运行业总体发展良好。而中海集团2003-2006年利息保障倍数有一个先升后降的过程,2005年最高,达到12.66,但一直低于同行业数据,尽管这样仍显示了武钢集团对债务利息较好的保障能力。

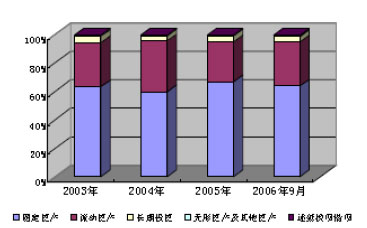

图八反映了中海集团的资产构成情况,2003-2006年,公司资产总额稳步增加,以固定资产为主,符合大型海运企业资产构成特点,公司货币资金充足,资产整体质量不错,债务保护能力很强。 综上分析,中海集团负债水平与债务结构合理,公司整体资产质量不错,货币资金充足短期偿债能力稳定,债务利息保障能力较好,经营性净现金流对短期债务的支撑能力强,具有一定的债务融资空间。本期短融券发行对公司现有财务结构产生的影响不大,到期不能还本付息的风险比较低。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||