|

|

银行理财产品的2种分类(2)http://www.sina.com.cn 2008年03月18日 19:48 《大众理财顾问》

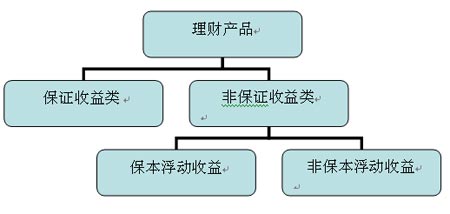

双币理财产品 根据货币升值预期,将人民币理财产品和外币理财产品进行组合创新。 1.投资本金由本外币两种货币组成,以人民币理财产品和外币理财产品的模式运作,到期后分别以原币种支付本金及收益。 2.以人民币作为投资本金,将此本金产生的利息兑成外币以外币理财模式运作,以外币返还本外币理财的整体收益。 3.其他交叉投资模式。 按收益类型分类 银行理财产品的收益类型,即相应银行理财产品是否保证或承诺收益,这对产品的风险收益影响很大(见图2)。

图2 银行理财产品分类(按收益类型划分) 保证收益类 保证收益类理财产品是比较传统的产品类型,按照收益的保证形式,可细分为以下两类。 收益率固定 银行按照约定条件,承诺支付固定收益,银行承担由此产生的投资风险。若客户提前终止和约,则无投资收益;若银行提前终止和约,收益率按照约定的固定收益计算,但投资者将面临一定的再投资风险。 收益率递增 银行按照约定条件,承诺支付最低收益并承担相关风险,其他投资收益由银行和客户共同承担。若银行提前终止和约,客户只能获得较低收益,且面临高于固定收益类产品的再投资风险。 比如,一个一年期的产品,银行有权半年后提前终止,收益率为6%,而目前市场上普通一年期产品收益率为5%。如果半年后银行行使提前终止权,而客户将提前收回的本金重新投资于半年期的产品时,市场上的半年期产品收益率可能只是3.8%了,用单利计算,客户一年下来投资的收益为6%/2+3.8%/2=4.9%而已,反而低于投资于一个普通一年期产品5%的回报。 2008年2月,北京银行推出一款名为“心喜2008027”的4个月信托贷款人民币理财产品,产品到期日或提前终止日将支付投资者5.3%的年化收益率。这是一款典型的信托类保证收益产品。北京银行把自身给某信托公司的一笔信托贷款打包做成理财计划卖给投资者,产品设计类似国外的“信用互换”,视该贷款的归还情况确定投资者的投资收益。 因为有国家开发银行提供该贷款的本息偿还连带责任担保,因此贷款风险很低。该款产品的主要风险是由银行拥有提前终止权而投资者不能提前终止所引起的:假设利率提高,则此项投资的收益反倒可能低于调整后的利息收入;另一种可能是银行提前终止带来的再投资风险。 投资者购买了这类产品,就意味着与商业银行签订了一份到期还本付息的理财合同,并以存款的形式将资金交由银行运营,银行在固定期限里,将募集资金集中并开展投资活动。由于产品投资于协议存款、商业票据等特定领域,且客户没有提前赎回权利,使得产品有封闭操作的便利,有助于提高产品收益。该类产品通常会取得比同期存款高的投资收益,适合对本外币理财产品不甚了解但希望在本金安全的基础上获取保守收益的投资者。

【 新浪财经吧 】

不支持Flash

|

|||||||||