作者:中泰证券戴志锋

原标题:资本市场如何看资管新规:三地路演的感受

新浪财经已获作者授权 内容为部分节选

随着资本市场对资管市场和规定持续的研究和分析,以及银行对资管新规的反馈,市场对新规的担忧开始增加,而且有加重的趋势,主要集中在几项:

一、资本市场的担忧

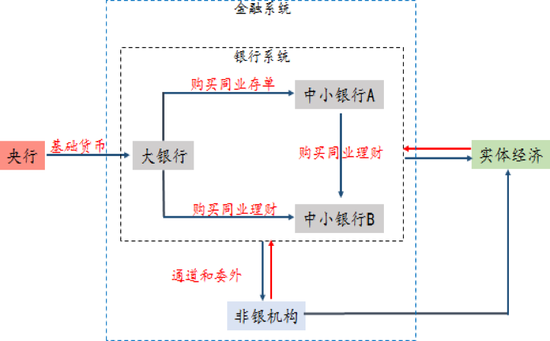

1、最担心的:资管“资金池”会不会快速萎缩?流动性压力,对所有 标的都是打击。银行理财规模 30 万亿元,资管规模 100 万亿。资管被看作“影子银行”,它和银行表内贷存款业务一样,同样具有货币(流动性)派生的功能。影子银行有不同的流动性派生的机制,例如广义基金—同业存单—同业理财—非标的贷款派生等多种链条。资管新规严格执行,某些派生机制被打破,整个理财市场的流动性面临较大压力。“皮之不存,毛将焉附”,对所有的投资都是悲剧。

图表 :“影子银行”的某些货币派生机制

图表 :“影子银行”的某些货币派生机制2、部分人担心:在具体执行中,会出现“坑”,对资本市场是“先抑后扬”。不少投资者,还是看好未来资管资金会更多的流入股票市场,但看不清具体运作中,新老产品如何对接。银行理财是“资金池—资产池”模式,新规对资金池操作有明显的限制。旧的模式如果不合规,就需要对旧的“资产池”进行处理;合规的新“资金池”如果无法有效衔接,就会对“资产池”的标的产生伤害。

3、限制“非标”,会对实体经济影响有多大?对银行资本有压力。这次理财新规重点打击的是“非标”,“非标”其实本质是中长期贷款,投向其实蛮集中:房地产、基建、大型国企(产能过剩)。银行公布的理财中的“非标”为 4.6 万亿,而我们估计银行理财底层资产的非标在9万-10万亿以上,而所有的资管产品所含“非标”资产预计在20万亿。目前我国金融机构贷款余额120万亿,“非标”资产规模的确不小,对实体经济影响不可小觑。非标如果回表,对银行资本有压力。

4、金融监管政策是否会超调?资本市场认可本届高层的执行力,尤其体现在钢铁、有色、化工的传统行业的“供给侧改革”上。资本市场担心金融监管用力,会超过市场的承受力。

二、我们对资管新规的判断

这周末是新规征求意见反馈的截止日,具体细则预计要到2个月以后才出来,中间会有不少的博弈。新规的具体影响,我们只能保持持续跟踪和研究。但有几点是确定的:

1、金融监管方向不会动摇。资管新规的底层思维是和供给侧改革的是一样的!所以它的核心思路是很清晰:控制“影子银行”,降低金融风险;金融机构的资管回到行业本源,减少“监管套利”。金融机构套利导致“系统性风险”增加,和生产企业污染环境是一样的道理:个体收益,国家(社会)受损,所以要加强监管。

2、金融监管不会使用“蛮力”。资管新规征求意见稿中的基本原则有五项,第一项是“底线思维”,第五项是“稳妥审慎推进”。高层是知道金融对整个经济影响力的,而不像单个行业的供给侧改革那么简单。所以,高层会留有空间,让“影子银行”平稳过渡。我们预计在理财净值计算、资金池细则规定、以及过渡期间上会给予博弈空间。

3、银行会夸大影响的程度。银行看到征求意见稿后,知道高层这次是动真格的,“会哭的孩子有奶喝”,这时银行倾向于夸大实际的影响,以获取博弈的空间。原理就和集贸市场买东西一样,开始叫价很低,成交价也会低些。以“非标”为例,长期限银行理财接受一部分、转成标准化一部分,表内接受一部分,是有调节空间的。

4、银行理财短期不会明显收缩。在存款压力大、负债荒背景下,个人理财规模不会明显下降;因为各家银行面临“囚徒困境”,老百姓理财意识在这,哪家银行率先放弃,客户就会流失。未来,个人理财规模不会明显下降,只会在银行间的集中度提升。

三、银行板块投资建议

银行业基本面明年是明牌。我们认为行业趋势向上是确定的:资产质量确定改善,息差触底温和向上;同时我们也反复和市场强调:银行基本面上升的幅度不会很快(息差弹性有限),但持续时间会超预期。这是与中国经济 L 型和银行业本身的属性是相关的。

映射到投资面:稳健收益是确定的;社会大类资金流入股份,提升银行估值。1、银行趋势向上,估值便宜,估值不会下降,全年赚取 ROE(14%) 的钱是妥妥的; “时间是银行股好朋友”。2、资管新规等金融监管政策落地后,金融套利、地产等高收益资产减少,部分社会大类资金会选择股市,提升银行估值:银行中长期 ROE 能维持到14%,而每年预期收益率下降到14%以下,银行估值就不会只是现在的1倍 PB。

进入【新浪财经股吧】讨论

责任编辑:张琳珮