相关报道:

来源:山石观市

直接贴一份最新出炉的法院文件:江西省新余市中级人民法院的民事裁决书。

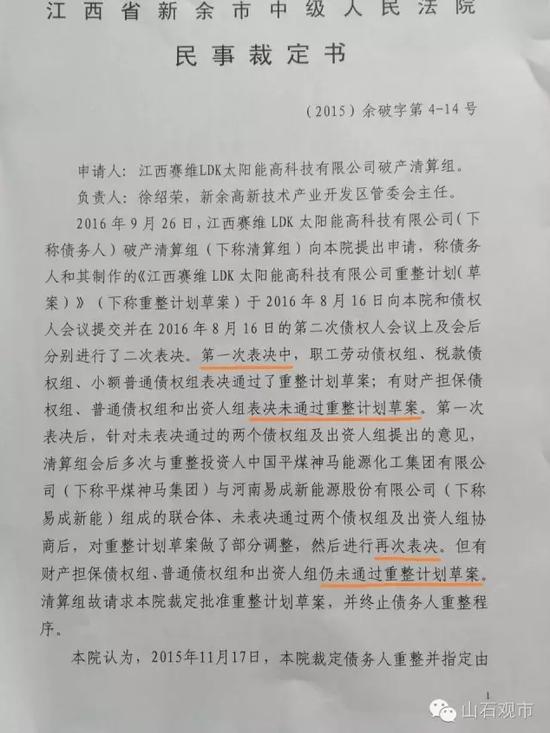

民事裁定书

民事裁定书 民事裁定书

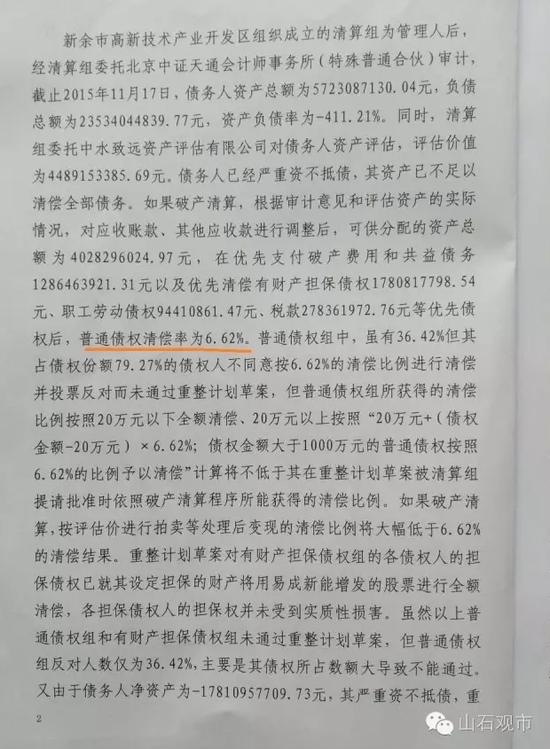

民事裁定书 民事裁定书

民事裁定书 民事裁定书

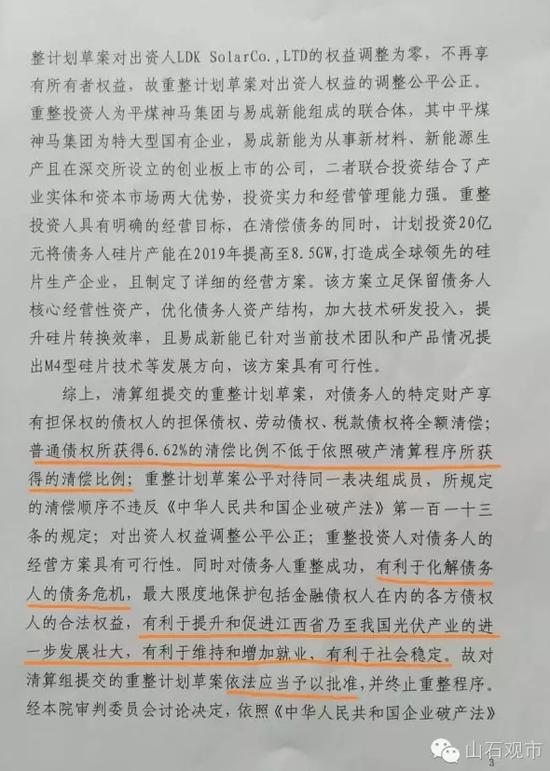

民事裁定书这份文件展示的,是江西地方法院批准强裁执行江西赛维重整计划。这意味着:四大行、国开行、交行、招行、民生、光大、中信等12家银行,过去投往赛维的271亿信贷,将只能收回6.62%,亏掉250亿。

这个事件的由来始末,可参见山石观市上个月文章《银行如何浮亏加仓在赛维亏掉200亿》

之前,12家银行共持有赛维集团破产重整公司债权合计271亿。按涉及金额来看,国开行以72.56亿债权占据大头,建行、农行、招行和民生银行持有债权均在30亿以上,分别为47.29亿、34.98亿、36.24亿和32.16亿。中行持有债权达18.71亿。

在江西赛维最初抛出的重整计划,根据债权银行内部提供的整体清偿率分析表:清偿率还有14.75%。

现在,根据江西省新余市中级人民法院强裁,清偿率打对折还多,变为:6.62%。

据此清偿率计算,债权银行亏损将达到约250亿。

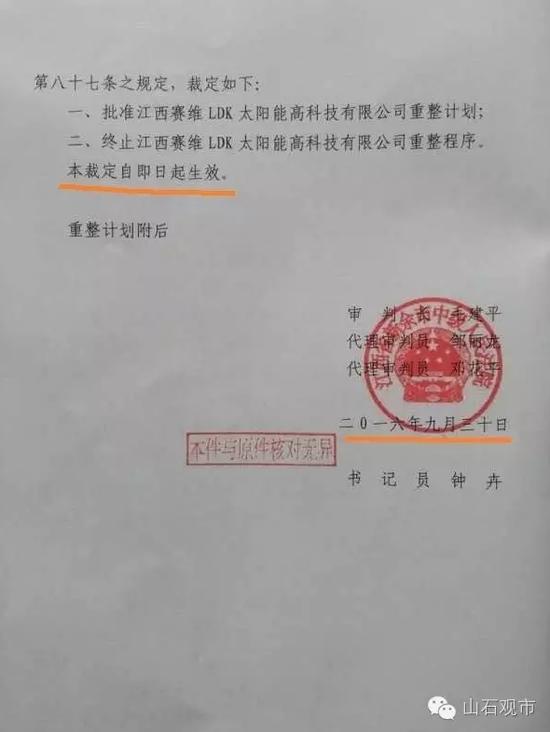

按照企业破产法相关条款,经法院裁定批准的重整计划,对债务人和全体债权人均有约束力。

怎么看待这个事,12家债权银行中某大行总部给出这样一份评论:

“当时地方政府提出救赛维就是救银行”,结果一路给予赛维输血的银行却成了冤大头。

现在,在12家债仅银行强烈反对之下,江西新余中级法院选择通过强裁通过赛维旗下三家公司的重整计划,6.62%的清偿率几乎让银行271亿元贷款血本无归。开这样一个先例,很可能会开启企业通过“合法”手段恶意逃废债的潘多拉魔盒。

赛维重整方案之前就引发了各方强烈争议,其清偿率远低于无锡尚德的31.55%和*ST超日的20%,被质疑明为重整实为破清算,因此两次投票都遭遇债仅银行强烈反对。

但最终,强裁大招让银行几乎无力回天:法院裁定是公司破产重整的最后一道程序,如果债权方只是对裁定内容不满,无法提起重新裁定程序。

赛维重整方案强裁的背后令人深思,多家银行接连向江西赛维注入贷款,不乏当时地方政府的政策要求。金融业虽应服务于实体经济的发展,但是如此清偿结果造成银行250多亿的亏损又该谁来买单?地方政府曾在其中扮演“救世主”角色,如今是否也应该承担责任呢?

进入【新浪财经股吧】讨论

责任编辑:张彦如

金融业创新层出不穷,行业发展面临挑战与机遇。银行频道官方公众号“金融e观察”(微信号:sinaeguancha),将为您提供客观及时的新闻精粹,分享独家、深度、专业的评论点睛。