6�ҹɷ���С��������а� ��������б�������

������������ �Ǽ�ΰ �Ϻ�����

������ҵ�����걨��¶�ӽ�β����21���;��ñ������߶�6��Сҵ��ռ�ȽϸߵĹɷ��У����С�����������ַ�����ҵ��ƽ����ҵ���������������֣�������ҵ����������������ͬ��Сҵ���ʲ������������ȶ������У�ƽ����Сҵ�������������������½���

��������2013��ĩ��ƽ������С�������Ϊ0.60%�����������½�0.64���ٷֵ㣻���̡�����������ƣ���������С�����ʽ��ֱ�Ϊ0.6%��0.48%��Զ����ȫ�����岻�����������

����4��10�գ������������³����ı�Ҳ��ʾ������С��ҵ�����п��Ը��ݴ������ɺ����渲�Ƿ��������д���ۣ��������ϰ�����ʳס�е�������ص�С��ҵ��ֻ�м������������ѣ���������С��ҵ���

��������������ͬ��֧����һ�۵㣬������������¶��2013����5600��С��ҵ�У��������з����1249��С�������17.76���ڣ�����������2.02%��ͬ���½���0.23���ٷֵ㡣

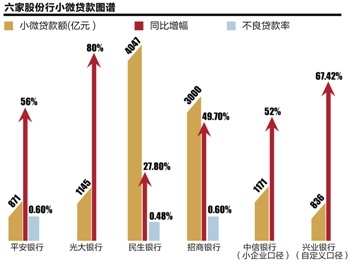

������21���;��ñ������߹۲죬С������������������������Ծ���ǰ��λ���������ֱ�Ϊ4047��Ԫ��3000��Ԫ�����ߵ�������Ϊǿ����ͬ������49.7%��С��ҵ����ռ������ҵ������شﵽ27.00%�����������6.94 ���ٷֵ㡣

���������������������[��]���ָ�Ϊ���ۣ�����2013��ĩС��ҵ�������1145��Ԫ���ȳ���ǧ�ڣ������ߴ�80%��

��������2012��ĩ��ʼ�����ڽ��������ҵȴ������������ת��������ߵ�С��ҵ�������Ժ����ԡ���������ݷ���һλ��ʿ��21���;��ñ������߳ơ�

����ƽ����������Ҳ�ϸߣ�����ȥ��ĩ��ƽ��С�������871.28��Ԫ�����������312.94��Ԫ������56.05%��������������������뱱��������ͷǿ���������ֱ��125.57%��96.53%��

����С��ҵ��Ӫ���Ʊ仯ͬ�����ԣ������к�����֮����Ĺɷ��п�ʼ��С��ҵҵ���ɶԹ�ת�����۹�������������������ҵ���ص����ҵ����졣21���;��ñ����������»�Ϥ��2013���ַ����������������Ⱦ���������ĸ������������ܷ��г���С����ҵ��

�����ַ���������ҵ���ܼ������ϴ�ǰҲ��21���;��ñ������߳ƣ��ַ����н��������С����ҵ��ܹ�������ԭ����С��ҵ��Ӫ���ġ����ơ�С��ҵ�������ġ���ͬʱ��С��ҵҵ������˾�Ӫ�Դ���ҵ�����ϣ�ͨ��СרӪ��ϵ�����Ϲ�����Ӫ��

������һ��ֵ�ù�ע���ǣ�Сҵ���ѳ�Ϊ�ɷ������Ӵ���ۣ�Ӧ�������г���������������������Ϊ����2013������·���С��ҵ�����С��ҵ�����Ȩƽ�����ʸ��������ֱ�Ϊ22.78%��32.08%��������ֱ����0.72����2.67���ٷֵ㡣

����ƽ��������������ԣ�21���;��ñ��������˽⣬2013���ƽ����̨�˴�����Ͷ������ߣ������°���������д����Ⱦ��۹������������ת��С��ҵ���·��Ŵ�����������������ȫ���·��Ŵ���ƽ�����ʱ����������93�����㡣

�������⣬��ҵ����������ƣ���Ϥ��2013�꣬���л�����ͣ�˷������Ҵ��ת��������������˾�Ӫ�Դ���ⲿ�ִ���һ�㼴����С��ҵ�����ڣ����ڵ������ר�ŵ���С��ҵҵ��ͻ���λ�����ż����������ơ�(�༭ ������)

���ר��

�������ĵ��˻�����

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ���Ŷ����¡������������

- ���������������Ų������

- ���������硷�����������

- ����ͷ���ˡ�������Ȩ��

- ��ʥ����360������Ȩ���

- �������š���2���������

- ����꡷�������˶��ҿ�

- ��ħ��������Ȩ���

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- �����촫˵�����˶������

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�