上海农商行IPO明日上会:四成信贷投向房地产业和个人按揭

文/既见君子

酝酿许久,上海农村商业银行股份有限公司(以下简称“上海农商行”)IPO终于要在本周上会了。

得益于优质的地区资源禀赋,脱胎于农信社的上海农商行经过十余年发展,总资产已跻身我国“四大城商行”之列,无疑是乘上了经济发展的“东风”。

上海农商行对上市可谓十分“渴求”,相比其他排队银行,其上市进程也相对顺遂,今年年内,最后的股权障碍被顺利扫清。但值得注意的是,该行连年增高的拨备率和高度集中于房地产业的信贷投放,或成为影响其经营业绩的重要因素。

脱胎于农信社 身居“四大农商行”

据证监会官网信息,排队两年后,上海农商行将于11月26日首发上会。顺利的话,该行或将成为今年A股第二家上市银行。

招股书显示,此次上海农商行公开发行的股票数不低于发行上市后总股本的10%,且不超过25%,即不低于9.64亿股,且不超过28.93亿股。上海农商行表示,本次发行所募集的资金扣除发行费用后,将全部用于补充核心一级资本,提高资本充足水平。

据上海农商行官网,上海农商行成立于2005年8月25日,由国资控股,总部设在上海。该行目前注册资本为86.8亿元人民币,营业网点360余家,员工总数超7000人。

事实上,上海农商行是全国首家在农信基础上改制成立的省级股份制商业银行。

成立于1951年的上海市农村信用合作社在2004年末总资产就超过了1000亿元,但随着上海城乡一体化和农业现代化进程,农信社传统的业务领域逐步缩小,加之各基层信用社规模小,抵御风险的能力较弱。

作为国务院确定的农信社改革试点之一,2005年《上海市农村信用合作社体制改革实施方案》获批。

后经原银监会和上海市政府批准,原上海市农村信用合作社联合社、14 家区(县)联社、219 家基层信用社共 234 家上海市农村信用合作社法人机构完成改制,“变身”成为上海农商行。

改制后,上海农商行一度定位于服务于“三农”和市郊经济,但经过十余年发展,伴随着上海及周边地区经济的腾飞,上海农商行已跻身我国“四大农商行”之列,总资产仅次于渝农商行和北京农商行。截至2019年末,上海农商行资产总额为9302.87亿元。

新浪金融研究院根据公开信息整理

目前,A股共有8家上市农商行。从资产规模来看,2019年末仅重庆农商行站上万亿“大关”。不过按照之前的资产增速测算,上海农商行今年资产规模迈上万亿也是“毫无悬念”。其他包含青农商行、紫金银行在内的7家农商行则与两者有较大差距。

值得注意的是,就在不久前的10月16日和10月20日,未在A股上市的北京农商行和广州农商行先后公告称其资产规模已过万亿。

数据来源:wind 新浪金融研究院制图

扫清上市股权“障碍”

上海农商行对上市可谓十分“渴求”,相比其他排队数年的区域银行,其上市进程也相对较快,且今年年内,影响其上市的股权障碍被顺利清除。

早在2016年,上海农商行就已提出上市计划。彼时,上海农商行董事会制定了2017—2019 年发展战略规划,将独立上市作为中期目标。2018年底,上海农商行向上海证监局提交辅导备案申请,并在2019年6月走出IPO辅导期。

事实上,自前述战略规划提出后,上海农商行就展开了相关股权调整。2017年6月,上海农商行资本公积转增股本30亿元,注册资本增至80亿元;2018年12月,该行向上海申迪(集团)有限公司、国盛资产等9名投资者定向增发6.8亿股,注册资本增至86.8亿元。

不过,上海银保监局在《关于同意上海农商行在境内公开募集股份并上市交易股份的批复》中要求,该行在正式发行A股上市前必须完成相关股权问题的整改工作,将单一非银行股东及其关联方的持股比例压降至10%(含)以下。

招股书显示,截止今年3月末,上海国际集团持有上海农商行总股本的5.55%,其全资子公司上海国资经营和上海国际资管分别持有上海农商行总股本的9.22%和 3.69%,三者合计持有上海农商行16.02亿股,占总股本的18.46%,为合并第一大股东。

今年7月,上海银保监局批复同意上海农商银行的股权变更,上海农商行上市的股权“障碍”终于被“扫清”。

具体来看,上海银保监局同意上海久事(集团)受让上海国际集团持有的4.13亿股上海农商行股份,受让上海国际集团资管持有的3.20亿股股份,合计受让7.34亿股股份。本次股权变更完成后,上海久事(集团)持有上海农商行7.34亿股股份,占该行总股份的8.45%。

图片来源:上海银保监会

4成贷款与房地产直接相关

华泰证券研报指出,城农商行分别起源于城市信用社和农村信用社,主要业务集中在所在城市,且近些年监管强调“回归本源、服务本地”,异地扩张收紧,城农商行发展与所在区域经济、禀赋密切相关,需关注当地企业发展、区域富裕程度等。从这一角度来看,上海农商行无疑占据了优质的资源禀赋。

数据显示,上海农商行近三年存贷款余额均保持一定幅度的增长,2019年末,该行存款总额为6923.49亿元,同比增长7.36%;贷款总额为4668.68亿元,同比增长13.90%。

近三年上海农商行不良贷款率逐年下降,2017年至2019年的不良贷款率分别为1.30%、1.13%和0.90%。同时,该行的拨备覆盖率连年上升,自2017年的253.60%上升至2019年末的431.31%。

值得注意的是,上海农商行连年上升的拨备率不由得使人想到财政部此前对银行“藏利润”的一番“敲打”。

去年9月,财政部对《金融企业财务规则》进行修订,形成了《金融企业财务规则(征求意见稿)》,提出“金融企业原则上计提损失准备不得超过国家规定最低标准的2倍,超过2倍的部分,年终全部还原成未分配利润进行分配。”

财政部在《征求意见稿》说明中以银行业金融机构为例,按拨备覆盖率为150%的基准,超过监管要求2倍以上,应视为存在隐藏利润的倾向。

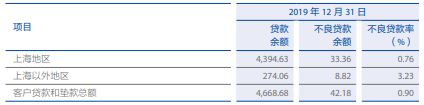

在贷款方面,截至2019年末,上海农商行94.13%的贷款投放于上海地区的客户,这部分客户总体不良贷款率仅为0.76%。但在上海以外地区,该行的资产质量明显降低,不良贷款率达到了3.32%。

分行业来看,上海农商行公司贷款前五大行业分别是房地产业、租赁和商务服务业、制造业、批发和零售业、建筑业,占公司贷款总额的比例分别为28.93%、17.57%、13.18%、4.50%和 2.97%,上述前五大行业贷款余额合计占该行公司贷款总额的比例为 67.14%。

具体来看,去年末上海农商行公司客户房地产行业贷款余额为971.18亿元,占该行贷款总额的比例为20.80%,不良贷款率为0.85%;个人房产按揭贷款余额为985.09亿元,占该行贷款总额的比例为21.10%,不良贷款率为0.28%。

房地产行业的公司贷款和个贷的按揭贷款相加,余额超过了上海农商行贷款总额的四成。换言之,上海农商行的信贷业务,约4成做的都是与房子相关的生意。

上海农商行在招股书中表示,如果未来中国房地产市场出现大幅度调整或变化,或者该行在房地产信贷管理方面出现问题,均有可能对该行房地产相关贷款的质量产生不利影响,进而影响其资产质量、财务状况和经营业绩

责任编辑:潘翘楚

作者

新浪金融研究院

新浪金融研究院

热文排行

- 上海农商行IPO明日上会:四成信贷投向房地产业和个人按揭

- 建行30亿美元数字债发行计划撤回 金融创新需厘清风险防范边界

- “老人冒雨用现金交医保被拒”背后:央行已三令五申不得拒收现金

- 伪造银行印章制作假流水!建行员工违规办理信用卡获利343万丨金融法眼

- 一桩受贿案揭开华业资本百亿骗局内幕 民生光大中信等十余家银行卷入

- 中邮消金五周年考:业绩未稳、高管动荡、频陷纠纷

- 继续压降!全国性中小银行单位结构性存款较峰值减少2.26万亿

- 人保财险再领百万大罚单!“卓越保险”新战略何以解忧?

- 央行在新浪财经开设专栏!易纲行长再论中国金融资产结构及政策含义

- 违规担保9000万、以借款名义索贿 这家农商行原董事长获刑九年

联系我们

- 邮 箱: money@staff.sina.com.cn

- 电 话:010-62676252

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有