贵州茅台为大股东,踩雷包商银行...即将登陆港股,贵州银行招股书透露哪些秘密?

作者/既见君子

贵州省即将迎来第二家上市银行。12月16日至19日,贵州银行港股招股正式开启。距贵州省第一家上市银行贵阳银行2016年A股挂牌,已过去3年之久。

公告显示,贵州银行预期于12月30日正式登陆港交所。招股书显示,贵州银行计划发行22亿股,其中90%新股用于国际配售,10%为公开发售,发行价格为2.46至2.61港币,预计总市值为358.87亿港元至380.75港元。

此次公开招股,招股书也近乎为投资者勾勒出贵州银行资产、经营状况的全貌。大股东是谁,业务以何为倚重,资产质量究竟如何,踩雷包商银行后是否获得妥善处置……一系列问题均得以在招股书中一窥究竟。

贵州省财政厅、贵州茅台为大股东

2011年12月7日,遵义市商业银行、六盘水市商业银行和安顺市商业银行签订协议书,约定组建贵州银行,三家银行的原有债权、债务、税务及所有者权益由贵州银行承继。2012年,贵州银行获批成立,设立时注册资本为人民币32.41亿元。截至今年6月末,贵州银行设有总行(位于贵阳市)、8家分行及207家支行。

招股书显示,贵州银行拥有195家法人股东及5,112名自然人股东,分别持有约93.88%及6.12%该行股权。直接持有该行5%以上股权的股东共有四名,分别为贵州省财政厅、贵州茅台、贵安新区开发投资以及遵义市国有资产投资,持股比例分别为15.49%、14.13%、8.48%及5.80%。

在资产规模方面,贵州银行总资产由截至2016年末的人民币2289.49亿增至截至2018年末的人民币3412.03亿,年复合增长率为22.1%。截至2019年6月末,贵州银行总资产为3896.22亿元。

在资本充足率方面,贵州银行近三年资本充足率分别为11.21%、11.62%和12.83%。截至今年6月底,该行核心一级资本充足率、一级资本充足和资本充足率分别为10.31%、10.31%和12.51%。银保监会数据显示同期内商业银行的上述三项指标,分别为10.71%、11.40%和14.12%。贵州银行的三项资本充足率符合监管最低标准,但均低于同业平均水平。

贵州银行净利润由2016年的19.61亿元增至2018年的28.77亿元,年复合增长率为21.1%。今年6月末,该行实现净利润17.90亿元,较去年同期的14.62亿元增长22.44%。

在资产质量方面,截至2016年、2017年及2018年及2019年6月末,贵州银行的不良贷款率分别為1.91%、1.60%、1.36%及1.09%。

从数据来看,贵州银行无论是资产规模还是净利润,均有较大幅度的增长。但值得注意的是,贵州银行在招股书中坦言,该行得到了地方财政局等地方政府的大力支持,因而能够以相对较低的成本获得稳定的资金来源。数据显示,截至2019年6月30日,贵州银行吸收的贵州省各级财政局存款达到了人民币323亿元。

公司业务撑起7成营收

贷款集中度存隐忧

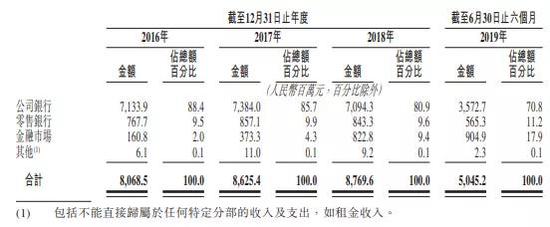

贵州银行主要业务收入包括公司业务、零售业务及金融市场业务三部分,其中公司业务是该行最重要的营业收入来源。

数据显示,2016年、2017年和2018年,贵州银行公司业务收入分别为71.34亿、73.84亿和70.94亿元,分别占总收入的88.4%、85.7%和80.9%。到2019年6月末,该行公司业务收入为35.73亿,占总收入的70.80%。

相比公司业务收入,贵州银行的零售业务显得十分弱势。数据显示,该行2016年、2017年及2018年以及截至2019年6月30日止六个月,零售业务收入分别为7.67亿、8.57亿、8.43.亿及5.65亿元,分别占总营业收入的9.5%、9.9%、9.6%及11.2%。

然而,详细查看贵州银行招股书,可以看出该行公司业务似乎也是只“看起来很美”。

数据显示,截至2016年、2017年及2018 年末以及2019年6月30日,贵州银行地方政府相关企业贷款分别为人民币169亿、353亿、621亿及688亿元,分别占贵州银行贷款及垫款总额的24.8%、40.0%、44.3%及41.9%。贵州银行表示,贷款主要用于支持当地基础设施发展。

具体来看,贵州银行贷款高度集中于租赁和商务服务业,其中绝大部分涉及主要从事基建项目的政府相关企业。

数据显示,2019年6月30日,该行租赁和商务服务业的贷款为人民币683.89亿元,占公司贷款总额比重最大,约占总额的49.6%。而今年年内,截止6月末,该行由政府相关企业所产生的利息收入及利息支出分别约为人民币20.98亿及5.70.亿元,分别占同期客户贷款利息收入总额的44.5%及吸收存款利息支出总额的29.3%。

对此,贵州银行认为,贵州省活跃的基础设施投资为贵州银行提供了大量市场机遇。但同时,贵州银行也坦言,贷款高度集中于租赁和商务服务业,其中绝大部分涉及政府相关企业,该类客户经营状况与贵州省乃至全国经济发展状况相关,可能会受总体经济环境和经济周期波动影响。

数据显示, 2015年至2018年,贵州省名义GDP及人均GDP分别在中国31个省、自治区和直辖市中排名第25及第29。

在贷款集中度方面,数据显示,截至今年6月末,贵州银行十大单一借款人的贷款总额为人民币169.02亿元,占监管资本的51.4%;截至今年6月末,贵州银行向本行十大集团客户的授信总额为255.91亿元,占监管资本的77.8%。

招股书显示,贵州银行拥有众多当地小微客户及个人经营者客户。截至2016年、2017年及2018年末以及2019年6月末,该行的小微企业及个人经营者贷款分别为243.56亿、327.23亿、658.37亿及801.61亿元,分别占本行贷款总额的35.6%、37.1%、47.0%及48.8%。而对应时期,该行小微企业及个人经营者贷款的不良贷款率分别為2.76%、2.62%、1.52%及0.79%。对此,贵州银行表示,不良贷款可能会因小微企业及个人经营者客户受经济增长放缓或监管环境不利变化的影响而增加。

“踩雷”包商银行

剩余同业存款仍有1.51亿

本次贵州银行招股书还披露了更多与包商银行业务关系的细节。

贵州银行于2014年9月开始与包商银行的业务关系。今年5月24日,由于出现严重信用风险,央行及银保监会对包商银行实行接管。

贵州银行透露,该行存放于包商银行的同业存款本金中的90.7%由存款保险基金进行保障,同时该行保留对应收的剩余款项进行申索的权利。

截至2019年6月30日,贵州银行在包商银行的同业存款为人民币14.50亿元,且作为存款存放于包商银行的非保本资管产品筹集的资金为人民币7.32亿元。

贵州银行表示,2019年下半年,该行于包商银行的所有同业存款均已到期,且已获偿付人民币13.14亿元。截至最后可行日期,该行于包商银行剩余的同业存款为人民币1.51亿元。

责任编辑:陈鑫

作者

新浪金融研究院

新浪金融研究院

热文排行

联系我们

- 邮 箱: money@staff.sina.com.cn

- 电 话:010-62676252

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版权所有