重磅!银保渠道管理新规来了!剑指银行小账等问题

商业银行代理保险业务管理办法正式出炉!

8月27日,中国银保监会向各地银保监局、银行、保险机构印发了《商业银行代理保险业务管理办法》(以下简称“办法”)通知,从业务准入、经营规则、业务退出、监督管理等方面,对银行机构代销保险业务提出全面要求,办法将于10月1日起正式施行。

7月,招行行长田惠宇的一次内部讲话,将银行代理保险业务存在的种种乱象公之于众,在业内引起了不小的震动。在讲话中,田惠宇直言,自己最不能容忍的一件事,就是员工收取保险公司的回扣,即所谓的银保“小账”。

而事实上,全面规范银保渠道也正是今年银保监会对保险中介监管的重点工作之一。3月份,监管部门草拟《商业银行代理保险业务管理办法(征求意见稿)》,并向社会各界广泛征求意见。如今随着办法的正式出台,不难预见的是,8000亿银保渠道将正式迎来全流程监管。

首提佣金结算要求

严禁账外核算和经营

具体来看,本次下发的管理办法共包括6章70条,相比此前3月的征求意见稿更加全面详细。对于一直以来饱受诟病的银保“小账”问题,办法明确指出,商业银行在代理保险业务时,对取得的佣金应当如实全额入账,加强佣金集中管理,合理列支其保险销售从业人员佣金,严禁账外核算和经营。

对比征求意见稿可以发现,在此之前,监管仅规定商业银行应当设立独立的保费和佣金账户,并在业务台账中记录销售人员的报酬情况;而在本次出台的办法中,监管首次明确提出了银行要对于佣金需集中管理、统一结算。

同时,办法还明确,险企应当按照财务制度据实列支向商业银行支付的佣金。公司及其人员需遵守规定,不触碰三个“任何”,即:不得以任何名义、任何形式向商业银行及其保险销售从业人员支付协议规定之外的任何利益。

对此,有业内人士分析认为,银保监会此次明确提出保险公司及其人员不得违规向银行输送利益,剑锋所指正是银保渠道的灰色地带“小账问题”,对促进整个行业积极发展有着十分深远的意义。

长期以来,银保小账一直是业内的不宣之秘。银保小账通常是由保险公司人员直接付给银行网点主管或是理财经理。保险公司会以会议费、旅游费、培训费、咨询费、餐饮费等方式名义,虚列公司费用,私下向银行网点或经办人员支付奖励。给付方式多为按月结算,一般以现金或等额购物卡的方式支付。

“这种做法不但增加了保险公司的负担,还破坏了公平竞争的市场原则,其本质就是商业贿赂。”该位业内人士表示,随着本次办法的出台,预计未来监管将对商业银行佣金及保费实施持续监管,银保小账问题将得到有效遏制。

强调回归保障本源

大力发展长期储蓄型和风险保障型产品

随着保险业加速回归保障本源,各家保险公司正紧密投身于业务转型升级当中。而作为行业重要的销售渠道之一,监管同样在本次出台的办法当中,对银保渠道销售的保险产品提出了进一步要求。

具体来看,《办法》指出,商业银行应当充分发挥销售渠道优势,保险公司应当充分发挥长期资产负债匹配管理和风险保障的核心技术优势,在商业银行代理保险业务中大力发展长期储蓄型和风险保障型保险产品,持续调整和优化商业银行代理保险业务结构,为消费者提供全面的金融服务。

实际上,早在2014年原中国保监会、原中国银监会在《关于进一步规范商业银行代理保险业务销售行为的通知》中,便曾对银行代理保险业务产品的具体险种占比做出过规定:

商业银行代理销售意外伤害保险、健康保险、定期寿险、终身寿险、保险期间不短于10年的年金保险、保险期间不短于10年的两全保险、财产保险(不包括财产保险公司投资型保险)、保证保险、信用保险的保费收入之和,不得低于保险代理业务总保费收入的20%。

在本次的办法中,监管基本沿用了此前的规定,但却将“保证保险、信用保险”从20%的占比范围中剔除了出去。

对此,国务院发展研究中心金融研究所教授、保险研究室副主任朱俊生表示,此次监管不再将保证保险和信用保险单独列举,可能是将其一并划归至财产保险的范畴内。

从概念上来看,财产保险有广义和狭义之分,广义的财产保险可以包含保证、信用保险。同时,保证、信用保险实质上承保的是信用风险,与银行的业务有一定的关联,也是银保合作的重要领域。

但同时,朱俊生也表示,监管此举也是可能处于审慎考虑。由于保险公司对信用风险的控制能力有待提升,已经造成个别公司出现严重亏损,自然需要审慎展业。

人保寿险总裁傅安平表示,监管机构通过这种量化规定,使银保渠道必须回归保险本源,这有利于整个行业健康发展和长期稳定发展。2015年以前,银保渠道是人保寿险的主要渠道。2015年以来,公司推进高质量发展转型,银保渠道依然是一个重要渠道,但对其要求也要聚焦转型。

严禁违规销售

银保交叉监管锋芒渐露

长期以来,银保渠道都是误导销售的重灾区。而随着本次办法的正式出炉,银保渠道违规销售乱象有望得到全面整顿清肃。

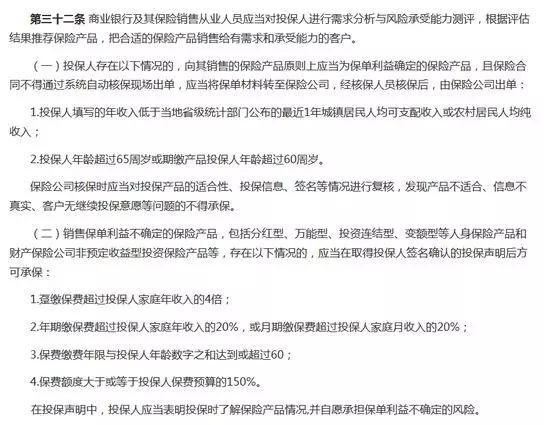

办法第二十八条明确指出,商业银行及其保险销售从业人员应当向客户全面客观介绍保险产品,按保险条款将保险责任、责任免除、退保费用、保单现金价值、缴费期限、犹豫期、观察期等重要事项明确告知客户,并将保险代理业务中商业银行和保险公司的法律责任界定明确告知客户。

针对易被误导的老年群体以及遭受误导后所受影响较大的会很大的低收入群体,《办法》也分别做出了详细的规定:

其中,投保人填写的年收入低于当地省级统计部门公布的最近1年城镇居民人均可支配收入或农村居民人均纯收入,或投保人年龄超过65周岁或期缴产品投保人年龄超过60周岁,销售人员向其销售的保险产品原则上应当为保单利益确定的保险产品,且保险合同不得通过系统自动核保现场出单,应当将保单材料转至保险公司,经核保人员核保后,由保险公司出单。

而对于销售保单利益不确定的保险产品,如分红型、万能型、投资连结型等,若投保客户趸缴保费超过投保人家庭年收入的4倍;年期缴保费超过投保人家庭年收入的20%,或月期缴保费超过投保人家庭月收入的20%;费缴费年限与投保人年龄数字之和达到或超过60;保费额度大于或等于投保人保费预算的150%,销售方应当在取得投保人签名确认的投保声明后方可承保。

在业内人士看来,此次出台的管理办法,是银保监会成立后对于银行保险渠道管理的一次标志性“亮剑”。此前,由于分业监管等客观因素的存在,银保渠道监管存在一定真空地段。而随着银保监会“三定”正式告一段落,“谁审批,谁负责”已经成为了最重要的原则,商业银行代理保险业务的全流程监管时代已经到来。

责任编辑:贾振飞 2031864307

作者

赵子牛

新浪财经原创编辑

热文排行

联系我们

- 邮 箱: money@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版权所有