第二届新财富中国最佳投行

http://www.sina.com.cn 2008年06月27日 18:32 新浪财经

差异化时代

本刊主笔 孔鹏 于欣 孙红 陈福 王凡/摄影

2007年,中国A股市场市值增长268.68%,居全球市值增幅之首;总市值突破30万亿元,成为全球最大的新兴市场。金融研究公司Dealogic的统计显示,2007年中国内地企业在资本市场融资1477亿美元,占亚洲融资总量的59%,继2006年之后再度超越美国,位居全球第一。根据WIND的数据,2007年A股公开发行筹资额5123亿元,其中IPO筹资4473亿元,分别较2006年增长192.1%和172.3%(图1)。高速增长的资本市场为中国的券商提供了历史性的发展机遇,而一直作为券商核心业务、代表券商核心竞争力的投资银行业务,在这场前所未有的资本盛宴中首当其冲,展开了一场重新划分地盘、争夺领先优势的竞争。

最近几年,国内的投资银行业务经历了从低谷到高峰的转折。2005年4月,随着股权分置改革试点工作的启动,新股发行暂停,为股改让路。此后的一年,国内券商的投资银行业务基本处于停滞状态。2006年5月,也就是股改启动一周年之际,中国证监会公布了两个标志性文件―《上市公司证券发行管理办法》和《首次公开发行股票并上市管理办法》,股市融资在暂停一年后重新启动,这一事件被认为是股市“新老划断”、进入全流通时代的标志。此后,券商的投资银行业务重新启航,并一路高歌猛进。汤姆逊金融(Thomson Financial)公布的数据显示,中国企业的IPO以及亚洲企业的并购浪潮使得2007年亚洲地区(日本除外)的投资银行业务收入增长34%,总计137.4亿美元,达到创纪录的水平。其中,投资银行业务收入排名前五位的交易均与中国企业公开上市有关。

在这一进程中,国内投行不仅业务量大大增加,而且,在海外多地上市的大型央企、国企回归A股,也促使国内券商提升业务创新能力,涌现了一批创新型投行项目。与此同时,国内投行阵营也开始分化,因应各自不同的资源,形成了以大项目或中小企业为主的不同运作风格,投行的集中度也大大提升,品牌优势不断彰显。未来,随着中国企业海外并购等业务的扩张和多层次资本市场的建设,国内投行也将因客户的需求变化而获得新的成长机遇,并逐步走向国际市场。

与这一变化相适应,本刊继2004年首度进行“中国最佳投行”评选之后,因股改和中小板刚启动等原因,暂停了两年的评选。2008年,本刊重启这一评选活动,将这一中国金融资源配置领域的重要族群再度推向前台,试图重新廓清该领域的现状,展示国内主要投行团队的品牌价值、市场地位和未来方向。

此次评选,本刊在借鉴国际惯例的基础上,结合中国新兴资本市场的发展特点,由国内主要机构投资者和上市公司共同投票评选出“新老划断”以来内地资本市场最优秀的投行项目和投行团队,主要奖项包括“本土最佳投行团队”、“最受尊敬的投行”、“最佳投行项目”、“最佳保荐代表人”等。作为投行产品的“买方”,共有532名公募基金的基金经理、投资总监、研究总监、研究员以及社保基金经理、保险资产管理公司的投资和研究代表、QFII代表、私募基金经理参与了本次评选活动,选票回收率接近100%。他们管理的资金超过3万亿元。而作为投行服务的主要对象,274名近年内有过融资发行经历的上市公司董事会秘书接受了本次评选调查,他们的意见同样是评价中国投行业的关键依据。

大项目受机构投资者推崇,

大投行品牌价值显现

对于最认可的投行项目,基金经理共提及了67个,其中,得票前十位的项目占投票总数的57.4%,集中度很高。这些项目以“H to A”的大型央企或国企的IPO、增发或并购为主,分别涉及工商银行、中国远洋、中国平安、中国人寿、中国国航、中国铝业、潍柴动力、中国船舶、保利地产、大秦铁路等公司。这显示,由于仓位配置等原因,大项目更受基金经理们的关注,然而,这并不意味着中小型项目在创新性与专业性方面有所逊色。事实上,根据部分投行人士的反馈,中小板项目由于涉及的情况更多元,创新性与大项目相比不遑多让。

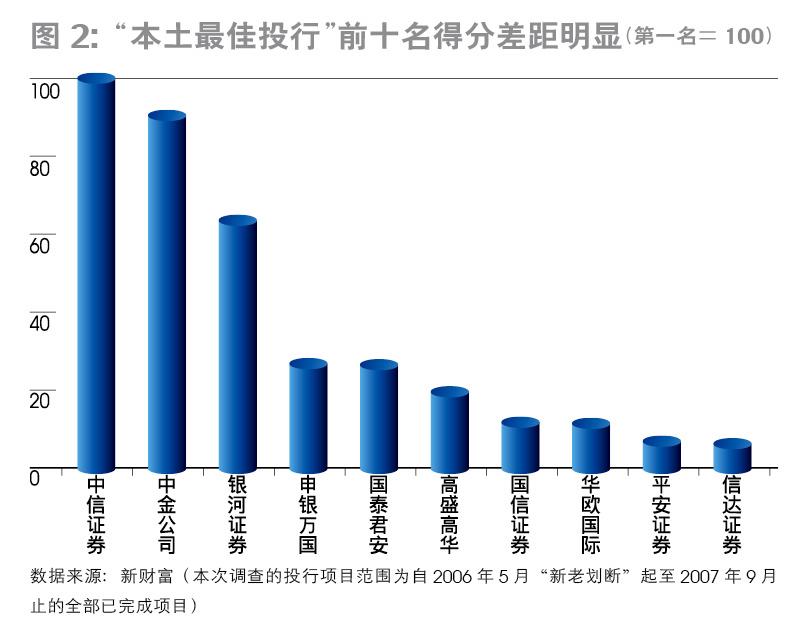

被提及的67个投行项目共涉及28家券商,得分前两位的券商占了总分值的46.7%,前五位占了总分值的75.5%,前十位占了总分值的89.23%,相比之下,2004年前十名的得分相当接近,这说明四年来,投行业的集中度有了明显提高。从分值比例图也可以看出,中信证券和中金公司的优势非常明显,前十位的项目几乎被它们包办,银河证券紧随其后,而其余券商则较前三名有较大差距(图2)。

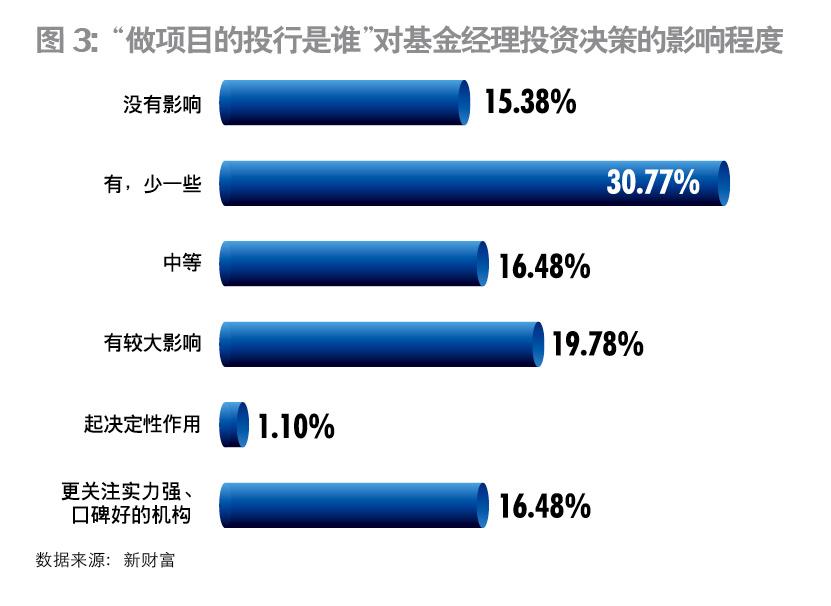

调查表明,投行品牌在机构投资者中已经具备一定的溢价潜力,但目前的IPO发行方式难以彰显投行品牌价值,尚有待完善和改革。超过80%的基金经理认为,“做项目的投行是谁”对其投资决策有影响,但是影响的程度不深,约30%的基金经理认为“影响少,有一些”,而认为“有较大影响”的仅20%(图3)。在IPO、再融资、兼并重组三类业务中,属于再融资和兼并重组的项目,投行的影响力更为明显。

为了推动投行的品牌建设,本次评选继续设立“本土最佳投行”与“最受尊敬的投行”两个团队奖项,其中,“本土最佳投行”根据各券商评选期内获提名投行项目的数量与质量排名,因而,是衡量投行评选期内业绩的硬指标。“最受尊敬的投行”则由基金经理和董秘等直接票选决定名次,由于这一排名体现了投行的商誉、品牌、影响力等因素,是衡量投行工作的软指标,也是一项需要投行持续经营的长期指标。

四大军团彰显不同风格,

差异化竞争格局初步显现

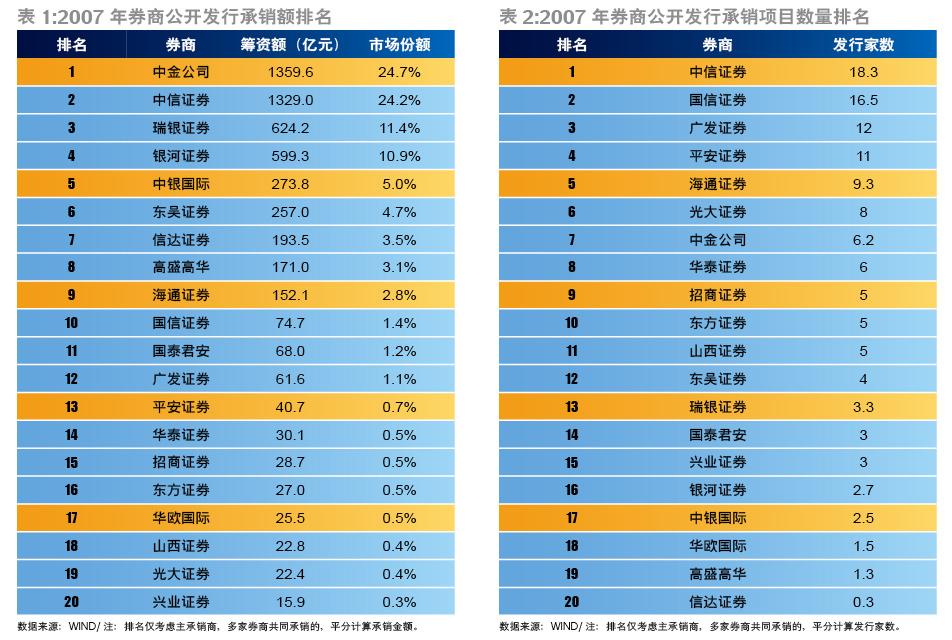

我们的研究显示,2004年排名前十位的投行在项目数量、融资金额方面差距不大,但到2007年,它们之间的差距已经拉开(表1、2),同时,目前的投行市场已经形成了几种明显不同的风格,除外资投行外,纯内资券商大致可按地域划分为北京军团、上海军团、南方军团。

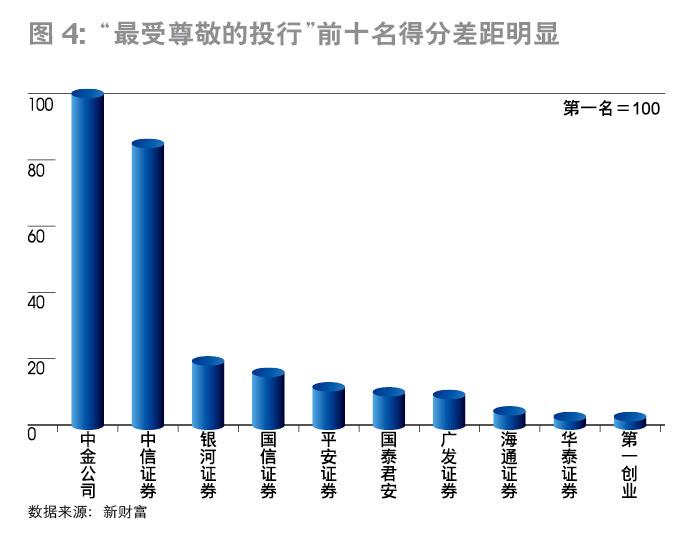

北京军团―以北京为运营总部的中信证券、中金公司、银河证券偏重大项目,项目融资金额大。以中金公司为例,其2007年作为保荐人的境内外IPO融资额约3800亿元,融资和再融资合计金额超过7000亿元,涵盖了中国企业IPO市场2/3以上的份额,包括中信银行、中国人寿、建设银行、中国石油、中国神华等2007年融资金额最大的投行项目。对于2008年及今后几年的规划,这三家投行的负责人均表示,大项目仍然是重中之重。中金公司融资委员会执行主席和投资银行部负责人丁玮明言:“中国石油这样的项目一个抵十个都不止。”中信证券投资银行部董事总经理王长华也表示,中信的中小项目主要是配合直投,今后还是以大项目为主。此外,三家券商均把国际化定位作为未来发展的重要方向。中金公司的定位是“以中国为基础的国际性投资银行”,中信证券的定位是“服务中国的世界一流投行”,银河证券也提出要“适应客户的国际化需求”。不过,在基金经理的心目中,中金公司和中信证券的影响力遥遥领先其他券商(图4),基金经理们的评价是:“中金一直针对大客户服务,综合竞争力强”、“中信战略布局好,一步步走得比较清晰”,而银河证券被认为“有一些天然的优势”,其声望距离“第一梯队”尚有差距。

上海军团―以上海为营运中心的国泰君安、申银万国、海通证券等老牌传统券商,表现不太稳定。这几家券商在2006年的投行业务表现尚佳,如国泰君安作为联席保荐人,完成了工商银行、中国银行A股IPO项目,申银万国作为联席保荐人,完成了工商银行A股IPO、浦发银行增发等项目。但是,2007年上海军团的项目数量和承销金额下滑明显,据Thomson Financial的数据统计,国泰君安从2006年A股IPO承销排名第四下滑至第十三,2007年仅主承销了国投新集一单IPO业务;申银万国2006年还在A股承销中排名第五,而在2007年没有获得IPO业务。申银万国证券公司总裁冯国荣表示,申银万国正在进行管理体制调整,2008年会有一批好的项目推出。基金经理们认为,这几家投行“有时忽然冒出一个大项目,有时又完全不见身影”,存在“战略不清晰,很难看清楚”、“重组滞缓、人员流失”等问题。

南方军团―以深圳、广州为营运中心的国信、平安、广发等券商,市场化程度较高,在中小企业领域迅速扩张。国信证券的股票主承销家数连续两年排名第一,2006年为14家,2007年达到了30家,其中绝大多数都是中小企业。基金经理对国信证券的评价是:“能够充分发挥自己的优势,建立和自己相匹配的机制”、“有战略眼光,抢占市场份额能力突出”、“套路非常适合现在的市场,但是以后有待观察”等,对平安证券的评价是“定位清楚、稳健务实”、“有集团背景优势”等。

外资军团―2006年尚无大动作的高盛高华证券和瑞银证券,在2007年成为任何国内投行都无法小视的力量,两家外资投行均主打大项目。高盛高华证券作为联合主承销商,完成了中国平安和宁波银行的A股IPO,而瑞银证券自2007年第四季度起连续完成了中国石油、中国中铁、太平洋保险等A股IPO项目,在2007年承销金额排名中迅速攀升至第三。高盛高华相关负责人表示:“作为外资券商,我们受到的限制很多,但是我们每一单都有独创性的突破。”基金经理对外资券商的评价包括“视野国际化,资料和信息全面,客户关系管理体系完善”等。

投行价值如何体现?

虽然市场普遍把融资金额作为衡量投行实力的重要指标,在本次评选中,融资额大的项目也明显受到基金经理的偏爱,但是大多数基金经理均表示,一个项目体现投行价值的,并不在融资额,而在于投行挖掘和体现企业价值的程度。约25%的基金经理认为,“发掘企业价值的能力”是国内投行人员最需要提高的素质(图5)。而几乎所有的投行人员,包括融资额排名居前的投行,在接受本刊调查时也都认可这一观点。

王长华表示,国内投行人员所做的工作大多是程序性的,按照证监会的要求完成相关的程序,书写完相关的法律文件和申报文件,“这不是banker(投资银行家)的价值所在”。在她看来,投行真正的价值在于发现价值、设计交易和撮合交易。“投行人员的主要工作应当是估值,而估值依据的是对企业价值的挖掘,要发现这个企业有价值,通过合理的交易设计使价值得到体现,并且游说客户接受这项交易,影响监管部门批准这项交易。”

丁玮则强调:“对于公司内在价值的分析,对于公司战略的制定和投资故事的提炼,必须建立在对企业、行业的深入了解和对大势判断的基础之上。”在他看来,中金所做的项目并不是简单地帮助企业上市,而是与企业“married for life”(结婚并生活一辈子)。按照他的经验,大型企业每隔三年就要经历一次整合,中金目前的客户将进行海外扩张、收购兼并、行业重组,中金所要做的就是提供一套完整的使企业战略与资本市场配套的方案和服务。

申银万国证券投资银行总部副总经理刘祥生认为,中国投行人员挖掘企业价值的能力不足,与券商整体系统支持不足有关。在成熟市场,投行业的集中度非常高,大项目、好项目都是由大投行来做,就说明了这个问题。更重要的是,国内目前的政策、市场环境也使投行无法集中于价值发掘能力的培养。“投行真正的实力体现在定价和营销上,而现在的A股市场则根本不需要考虑这个问题,因为除了特大型项目,中小型项目都是按30倍市盈率定价发行,不管你做过多少项目,都没办法跟客户谈自己的定价能力。”

平安证券副总裁薛荣年表示,平安证券去年有22家企业上会申请发行,只有1家被否,如此高的过会率,其实就体现了投行的专业水平和价值,“对企业价值把握得好,对企业的盈利模式和未来发展空间进行了很好的提升”。