供求矛盾影响加剧 铜价再创新高 | ||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年09月07日 18:52 金龙期货研发部 | ||||||||||||||||||||||||||||

|

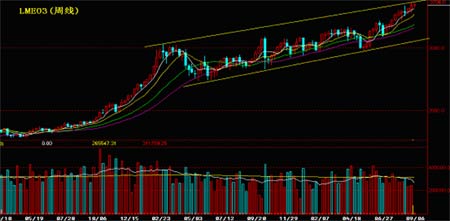

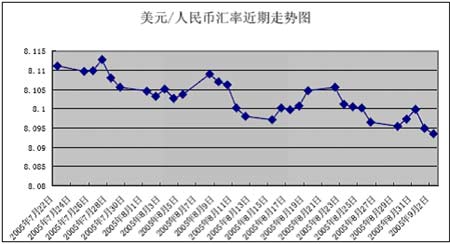

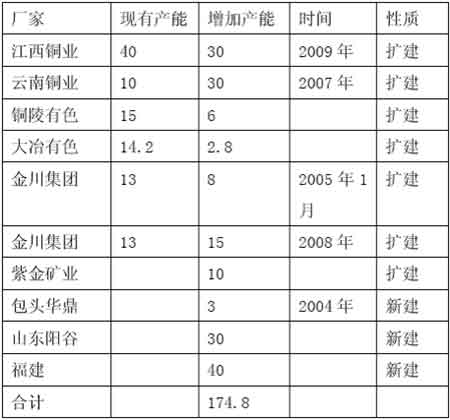

8月份国内外铜价震荡走高,其中LME铜价连续突破整数关口,创造历史高点。受伦铜影响,上月沪铜各合约也稳步走高,CU0511于8月29日创合约最高点35020元。而库存依旧是上月市场关注的热点,8月份库存的增负幅是2002年3月以来的最大增幅,LME库存上升至8月初的两倍。SHFE、LME 库存量几乎连续增长,其中LME库存由月初的42899吨,增加到月底的65675吨,增加22776吨。SHFE、LME、COMEX三大交易所总库存量由7月29日公布的76279吨增加到上月底117860吨,共增加41581吨,但库存量的增加未能阻挡铜价上升的脚步,库存上升带来的唯一影响是现货升水出现小幅收窄。8月底SHFE库存急速减少7千余吨,加之LME 库存不增反降,给市场带来利好支撑。值得注意的是,9月份是历年的消费旺季,过去三年内都是8月份库存增加,而随后9月份即出现库存下降的局面。因此,只有当库存出现大幅增加的时候,才可能对市场情绪有实质性的影响。 上月发生在美国的飓风“卡特里娜”对整个金属市场也产生了较大影响,特别是南部的新奥尔良地区受灾情况非常严重,据统计损失超过1000亿美元。市场普遍预计美国遭受此次严重灾害之后,基础设施的恢复建设时间较长,而且需要的投入的建设材料规模较大,可能将拉动金属需求的大幅度增长,对铜价构成支撑作用。此外,国际原油价格突破70美元/桶大关,对包括铜在内的整个商品市场影响明显,对铜价构成一定程度的激励作用。 一、全球及中国经济概况 1、美国经济“软着陆”危及到世界经济的前景 从利率和汇率来看,美元上个月一直保持着低迷的走势,所公布的经济数据也少可圈可点之处,甚至芝加哥采购经理人指数也由于部分地区遭到飓风严重破坏的影响,从7月的63.5大幅下滑至49.2,两年来首次低于50的临界水平,这也在一定程度上表明制造业有萎缩的可能。新订单指数也从7月的69.6大幅下降至46.5。因此我们认为,美联储在9月底的利率会议中将维持利率3.5%不变的可能性极大,以进一步观察飓风卡特里娜所造成的损失。如果损失情况能得以稳定,美联储才可能在12月份考虑继续加息。但如果经济损失超过预期,则美联储有可能将维持目前的利率不变,甚至可能会降低利率。显然,缺乏加息预期支持的美元,后期将持续保持疲势,这将在一定程度上为目前的铜价起到一定的支撑作用。而另一方面,由于飓风导致了港口关闭,电力中断,交通系统陷入停滞,随着大量住宅、商业和公共设施重建工作的展开,将会刺激美国的新屋开工和营建许可,而建筑业是美国用铜的主要行业,因此从这个方面来看,铜价也将“因祸得福”而得到一定支撑。 2、欧洲财政货币政策进退维谷 欧盟统计局8月底公布的数字显示,今年上半年欧元区经济依然低迷,第二季度经济增长率仅为0.3%。欧元区的失业率长期在接近9%的水平上徘徊,严重打击了消费者信心。此外,欧元区许多国家目前正在进行包括医疗和养老金在内的福利制度改革,这种结构改革带来的不确定性使得消费者开始担心未来的生活。同个人消费一样,欧元区投资的增长同样缓慢。欧元区投资虽然从去年第四季度开始,摆脱了连续几个季度下滑的局面,但其季度增长速度从未超过1%,难以挑起支撑经济复苏的重任。 此外,欧元区还承受着通胀风险加大的压力。欧洲央行将其对今年欧元区通货膨胀率的预测由2%上调为2.2%,突破了欧洲央行所设定的2%的上限。受国际市场上原油价格屡创新高以及原材料价格涨幅较大,以及一些成员国调整税收政策的影响,欧元区物价水平可能继续上扬。由于面临的通胀压力加大,欧洲央行在外界要求降息以促进经济增长的压力下表示,将继续维持自2003年6月以来2%的利率水平不变。 经济成长迟缓、失业率高企、预算赤字上升、人口老龄化、消费及投资不振、出口增长疲弱、石油价格暴涨,诸多因素拖累了欧元区经济增长步伐。欧洲中央银行行长特里谢日前表示,今年欧元区国内生产总值预计增长1.3%,低于此前增长1.4%的预测,明年欧元区的经济增长预测也由先前的2%下调至1.8%。这已是欧洲央行年内第三次下调对今年欧元区经济增长的预测。由此推断,由于经济低迷、通胀风险加大,货币政策及财政政策的经济调节功能降低,近期欧元区经济实现复苏将举步为艰。 3、人民币缓慢升值,继续升值预期“欲盖弥彰” 8月,大众对人民币汇率变动的热度丝毫没有减弱,央行官员也频繁现身于新闻媒体。央行行长助理马德伦在深圳表示,所谓“下一次的汇率调整”其实每天每时都在进行,因为市场每天都在变化。央行如此迫切地表态,究竟果真是为了澄清事实?或是欲盖弥彰?又或是为下一步加快人民币汇率调整做好铺垫,而来个“出其不意”?无论怎样,汇改至今,人民币已累计升值达0.2%,人民币继续升值的预期料将持续成为关注的焦点(见图2)。 今年前7个月,我国贸易顺差已接近500亿美元,因此而引发的国际政治压力日益加重。此外,在石油对外依存度高达40%的中国,高昂的油价也成为人民币升值一个更好的理由。 二、现货市场动态 1、世界范围内,供应与需求的矛盾“势均力敌” 智利铜进口到中国的利润自去年年初的120――130美圆/吨下降至75――85美圆/吨,这反映了8月份中国的需求特别疲软,据了解,还出现有部分生产商将原材料退还给贸易商。由于价格高企,信贷进一步紧缩,多数制造商在上半年都不同程度的出现减产状况。 夏季欧洲和美国工厂的停工进一步打压本已疲软的需求,欧洲的现货交易尤其较少。9月份需求是否将有所反弹目前还不明确。有迹象显示美国阴极铜的需求同比大幅下降。尽管去年产量为26万吨的美国冶炼公司(Asarco)发生罢工是其主要原因,但7月份铜棒装船量也同比下降13.4%左右,可见导致需求疲软的因素不仅此一个。 尽管需求疲软,但供应的中断仍是支撑目前铜价的重要因素。Asarco公司持续的罢工导致该公司在8月9日申请破产保护。泰国及印度的冶炼厂也或大或小的存在一些问题,其实际产量将远低于计划产量。智利8月的铜产量同比下降12.2%至42万吨。尽管必和必拓与力拓公司的利润较去年有大幅提高,但力拓其上半年的产量同比下降了17%至13.98万吨。 2、国内市场产能的扩张,有助于抑制国际铜价的继续攀升 在巨大的市场需求以及铜价不断攀高的诱惑下,中国正在掀起新一轮的铜冶炼产能扩张浪潮。除行业龙头外,一些原来没有做过铜冶炼的企业,在利益驱动之下,也纷纷涉足其中。8月底,中国的行业官员表示,面对中国铜冶炼产能的急速扩张,政府正在研究政策已令铜加工业降温。 高铜价以及对中国需求的良好预期,促使国内许多冶炼厂纷纷计划增加产能(见表1)。目前计划增加的产能高达300万吨以上,相当于国内现有产能的1.5 倍。其中,扩建产能147万吨,占49%;新建产能约155万吨,占51%。 国内的铜产业扩张真得危害这么大吗,发改委重拳打击是必要的吗?其实未必。东部地区是铜加工行业集中的地区,有的厂家如远东电缆每年消化10万吨以上,如果估算精炼铜的成本为15000元的话,按照现在的价格该公司每年可以节约成本支出20亿元,这是下游企业的小算盘。而发改委必须算大账:铜价高企,铜精矿进口少,国内资源的保护性开采战略是一句空话;国内产能扩张,国际铜价最终会因为中国进口减少而下滑,如果中国变成出口国,国际市场价格会下滑更多。没有近几年的中国产能扩张,国际市场铜价早就突破4000美元了。是进口铜精矿合算还是进口精炼铜合算,明眼人一看便知。 3、9月消费存在变数,国内现货仍有压力 8月底,国内现货铜价表现强劲,三大现货价格出现不同程度涨幅,上周五三大现货市场均价达到35650元/吨。现货/沪铜9月升水亦有所回升,平均达到180 元/吨左右,最高触及245元/吨。国内现货市场的回暖令投资者对即将到来的9月消费旺季充满期望(见表2),但从对现货企业的调查情况来看,9 月市场消费能否大幅回升仍然存在不确定因素,所以9 月消费能否转旺是影响现货价格的主要因素。

表2:上周三大现货市场报价 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 期货 > 国内期货评论 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 高血压治疗上的飞跃! |

| 揭开牛仔淘金的秘密! |

| 名品折扣店聚财新模式 |

| 韩国儿童名品折扣店 |

| 50个好赚钱的精品项目 |

| 虫虫新女装漂亮才被抢 |

| 看盛唐茶庄如何赚钱? |

| 车价狂跌,钱狂赚! |

| 经营爱情,赚浪漫钱! |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|