研究报告:国际利汇率市场变动对铜价影响研究(3) | ||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年06月23日 11:29 良茂期货 | ||||||||||||||||||||||||||||||||||||||||

|

加之外部压力,为人民币利率上调打开了更大空间。预计为减轻通货膨胀压力,防止资产泡沫,理顺资金供求关系,央行年内可能会再次逐步、小幅提高存贷款基准利率。而5月20日央行上调美元和港币利率,也被市场解读是人民币再度加息的信号。曾有分析人士指出,在当前国内物价上涨压力较大的前提下,央行极有可能在今年下半年对人民币利率进行调整,预计上调幅度大致在25个基点左右。不过,6月初周小川表示现阶段央行不急于加息,使得一些分析师预期中国今年加息的概率将大大降低。 各国加息的目的在于抑制通货膨胀,如果年内国内外货币政策有所动作,相信在经济和政策等多种措施的作用下,以能源、铜等为代表的基础商品的需求将面临较大的压力,价格下行将是必然的选择。 (2)美元汇率尚未明朗。加息预期使美元获得极大的上升动力,从美元指数日线图可以看到,美元自去年年底步入上升通道。进入3月,美元指数更是连创去年10月19日以来的近7个月新高。这主要得益于本月初 图9:美元指数日线图 公布的美国4月份非农就业数据以及零售销售数据,而美国贸易赤字在3月份意外下降,也极大地提振了美元。然而市场对美元能否就此告别弱势并 不乐观,因为加息只能是暂时推动美元走高,长期走好还要看美国经济的复苏情况。美国的双赤字问题一直是困扰美元走强的重要因素。尽管3月份美国财政赤字大幅降低,但也有一些专家认为不能以单月数据作为依据,如若美国财赤状况年内仍难以发生根本性的逆转,未来美元将再度承压。不过,虽然不能断言美元已经转势,但利率对美元汇率的滞后效应将在未来几个月中逐步显现,而如果美联储考虑进一步加息,则美元升值仍有较大空间;油价的回落也是支撑美元的一个重要因素;此外,中国政府明确表示人民币升值将“稳步推进”,也在一定程度上为美元走强提供了支持。因此,从中期来说,美元汇率不太可能大幅下挫。由于前期美元大幅贬值有力地支持了商品期货价格的走高,而随着美元的回升,国际基金对铜价炒作有所降温,基金在商品期货上有暂时撤离的迹象,铜价可能无法保持继续向上的动力,理性回归在所难免。 表9: 2004、2005美元汇率(季末值)

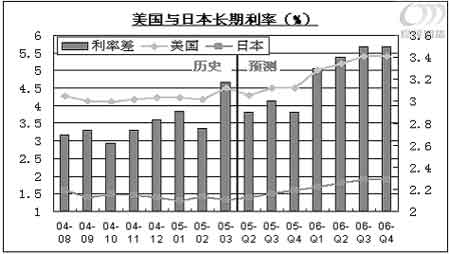

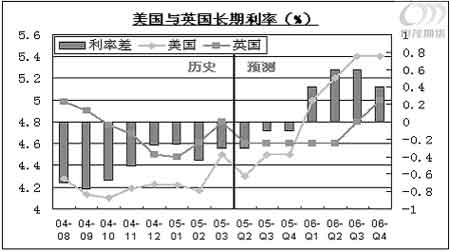

资料来源: 英国苏格兰银行经济报告 (3)美元与其他货币之间的长期利率差有扩大的趋势。历史经验表明,两国的长期利率差变化可以作为两国货币汇率变化的领先指标。根据历史数据以及OECD的预测,至2006年末,美国与欧元区长期利率差将呈持续扩大的趋势。这为美元相对欧元的汇率走强提供了基础,很可能预示美元相对欧元汇率持续走强。另外,美国的长期利率与日本及英国的长期利率也有长期走强的趋势,这也为美元相对日元及英镑的走强提供基础。 (4)人民币汇率改革势在必行。人民币升值对我国经济发展是利弊共存的。从有利的方面看,升值可提高人民币对外购买力,提升人民币的国际威望。以铜为例,我国属于铜进口比较多的国家,铜的供给缺口一直存在,近三年来铜进口量占消费量的47%。人民币升值意味着进口成本的下降,在短期内将有利于期货市场。但就目前而言,人民币升值的基础并不稳固。如果贸然使人民币升值,则我国的贸易收支很可能会急遽恶化,届时就很可能出现人民币贬值,从而带来更大的灾难。上调利率及人民币升值的预期将直接影响到国内消费,并对升值后的国内商品价格构成压力。有分析指出,人民币升值对沪铜产生较大的负面影响,例如33000元/吨的期货价格,如果人民币升值5%,那么升值带来的最小理论跌幅1650点/吨。但长期来说,只要其供求关系没有改变,价格就不会有趋势性改变。 中国的汇率政策及人民币汇率走势由于对外贸易的大幅度增长和贸易盈余的增加,所承受的国际压力越来越大。而升值压力的长期存在会造成持续的升值预期,进而制近年来约宏观调控。因此,相信人民币升值已成为年内不争事实,关键只在于时机及变动幅度的问题而已。而另一方面,我们也注意到人民币短期内升值的可能性不大。目前美元利率已超过人民币利率,要求人民币升值的压力远没有加息的压力大。如果美联储继续升息,美中利差将进一步扩大,此时人民币升值压力有可能得以缓解,但长期低利率(实际负利率)的状况也有可能使我国面临通缩的危机。 需要特别指出的是,由于全球经济的一体化和美元在全球的主导地位,各国利率和汇率的调整在相当程度上均受美元利(汇)率变动的影响。在关注美元利(汇)率变动的影响因素时,除各项有关经济、货币指标等外,对美国的全球政策变动也要特别注意,历史地分析,美元利率和汇率的变动一直是为美国国家利益服务的。 还需指出的是,利率和汇率仅仅是影响铜价的一个方面,最终决定铜价的关键因素是铜的商品价值和供求关系。 结论:铜作为国际性的基础商品和保值工具,国际利率和汇率市场的变动会直接影响期货市场铜品种的交易价格。研究表明,利率和铜价格为弱相关关系,一般表现为间接的影响作用,同时利率变动在短期内对铜价的影响为中性偏多;研究还表明,利率与汇率的反向变动关系会引发包括铜在内的基础性商品价格的变动,美元汇率与LME铜价格表现出强烈的负相关关系,汇率的变动会直接引起铜价的变动。从短期趋势分析,由于存在美元利率继续调高和汇率持续走强的可能,在基本面不出现大的变化之前,国际投资(机)资本继续推高铜价格的愿望会有所减弱,期货市场铜品种价格的高点应该已经出现,价格的震荡回落可能是年内铜品种价格的基本走势。 上海良茂期货经纪有限公司 |

| 新浪首页 > 财经纵横 > 期货 > 国内期货评论 > 正文 |

|

| ||||

|

| 企 业 服 务 |

| 股票:今日黑马 |

| 怎样迅速挖掘网络财富 |

| 韩国时尚品牌女装招商 |

| 海顺咨询 安全获利 |

| 风情小布艺店生意火爆 |

| 首家名牌时装折扣店 |

| 如何加盟创业赚大钱? |

| 品牌服装 一折供货 |

| 男人,让你雄风再现! |

| 开冰淇淋店赚得疯狂 |

| 美味--抵挡不住的诱惑 |

| 新行业 新技术 狂赚! |

| 投资3万元年利100万! |

| 05年开什么店好赚钱? |

| 05年投资赚钱好项目! |

|

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|