研究报告:国际利汇率市场变动对铜价影响研究 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年06月23日 11:29 良茂期货 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

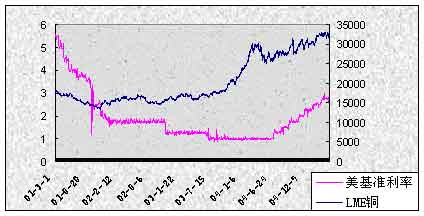

在CRB指数中约占5%比重的铜价作为重要的基础性商品和保值工具,一直是国际各类资本关注的对象,其价格的变动除受制于该商品本身的产供需基本面变化以及各国政府宏观经济政策的调整等影响外,国际利率和汇率市场的变动也直接影响其价格的变动。如从2004年6月30日起到2005年5月3日美联储连续进行了8次加息,美联邦基金利率从1%上升到3%,期间美元汇率也发生了很大的变化,在基本面的配合下,国际铜市场价格发生了强烈的波动,LME铜价自2004年6月10日的低位2488.5美元/吨上涨至2005年4月12日高点3338美元/吨,涨幅达34.1%。因此,研究和分析国际利率和汇率市场的变动对期货市场金属铜品种价格的影响就成为一项重要课题。 1、利率变化对期货市场铜品种价格的影响分析 作为各国央行最重要的货币政策工具之一,利率调整对包括金融市场和商品市场在内的整个社会经济活动有重要影响,以铜为代表的基本金属价格以及商品期货价格也将受到影响。通过对美元长期利率变化和铜市场价格变化的分析,我们认为,利率变化对铜价格的影响可以从以下几个方面考察。 (1)加息是一种经济紧缩的传导信号,将会抑制包括铜在内的相关商品价格上涨。这主要表现为:首先,通过加息举措将消弭潜在的投资需求,客观上会减少对煤、电、油、钢材、有色金属等原材料需求和对基础设施的压力,减少价格上涨空间。其次,基准利率提高会带来其他各种期限的存贷款利率的相应浮动,总的来看,一方面银行体系的负债增加,另一方面由于货币乘数作用使得货币供应量减少,社会信用收缩,货币稀缺将使存量商品的价格向下调整。第三,利率上涨将增加存单、债券等金融商品的吸引力,部分资金将从商品市场流向金融市场,或在商品期货市场和其他金融市场间重新匹配,这无疑也将抑制基础商品价格上涨。最后,利率提高将导致资金使用成本相应增加,企业经营者会尽力缩短产品销售和资金回笼周期,这也将约束基础商品价格上涨。总之,作为各国政府进行宏观调控手段,利率变动对经济生活各方面均有深远的影响。提高利率有助于抑制通货膨胀,但同时利率的提高也会对经济起到明显的抑制,造成经济紧缩,从而引起需求下降,利率持续上升将导致包括铜在内的基础性商品价格总体下降。有研究指出,从上世纪70年代至2004年年中,美国6个升息周期中有五次都引起了长期的经济不景气,具体表现在反映美国物价波动的CRB指数的大幅下挫。而在CRB指数中占相当比重的铜价,其行情的调整与CRB的走势密切相关。 (2)利率变动与铜价变动表现为弱相关关系。有关分析证明,利率变动对LME铜价有重要影响。美联邦基金利率和LME铜价是长期一致而近期相悖的。2000年之前美元利率与铜价之间保持着非常完好的正相关关系,特别是20世纪70年代和80年代初及80年代后期和90年代尤为明显。但考察进入2000年以后美联邦基金利率和LME铜价的短期关系(如图1),我们发现, 自2001年底起,美联邦基金利率与LME铜价的正向关系并不明显,特别是在2002和2003年间,两者更是呈背离态势。通过相关性分析(表1), 表1:伦铜与美国基准利率相关性分析

注:①重要性水平为0.01(双侧); ②相关性分析采取2001年3月1日至2005年4月29日间的1058个有效样本,并利用SPSS软件进行; ③相关性系数=1时,两变量完全正相关;相关性系数=-1时,两变量完全负相关;相关性系数=0,两变量不相关。 我们可以更加清楚地看到在过去四年间,美联邦基金利率与LME铜的相关系数为-0.151,呈弱负相关,说明利率对铜价的影响并不象我们认为地那么显著,在分析期铜趋势时,将利率的升降和铜价的涨跌直接挂钩的理由并不充分。 表2 市场对加息的短期反应

注:①市场反应用收益率即期货合约收盘价格变动百分比度量,LME和COMEX取连续合约价格,SHFE选取两月后交割合约价格。②在计算SHFE市场收益率时为避免合约换月产生的误差,2004年7月1日和2005年1月31日的收盘价我们分别选0408合约和0504合约,而不是0409合约和0503合约。③美联储第八次加息适逢国内“五一”长假休市。 研究发现加息决议公布前一日和当日市场上涨和下跌的概率持平,决议公布后一日上涨的概率要高于下跌的概率。总的来看,加息政策对铜期货市场的短期影响是中性偏多的(见表3)。究其原因,我们认为:首先是 表3 加息前后市场收益率变化

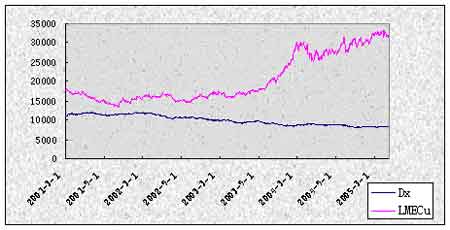

市场对央行的货币政策已有预期,正式利率决议公布之前,市场对其已经有了预判,美联储的每次加息决议都和市场预估相一致,因而决议正式颁布之日其影响已被市场消化,正所谓“利空出尽是利多”;其次,近一年来市场对美联储货币政策会议的关注已不局限利率决议本身,更多地关注联储会后所公布的声明以及联储主席格林斯潘对于美国经济的评述,市场关注的重点包括美国经济繁荣的持续性(就业率、双高赤字、通胀率轮次成为焦点)以及加息的幅度和目标水平,即所谓“中性利率水平”。而格林斯潘的讲话及数次会议声明对于美国经济的评判及预期基本上都是肯定和期许的,因而利率决议的公布对于市场人气并未造成太大影响。 (4)利率的变动会引发汇率的变动,从而间接作用于铜市。 2、汇率变动对期货市场铜品种价格的影响分析 美元作为全球主要的定价货币和储备货币,其汇率的变动直接影响全球商品价格的变动,铜作为主要基础商品,受美元汇率变动的影响更为直接,有研究指出,基本面是决定铜价高低的基础,美元汇率则决定铜价是刷新历史高点还是震荡回落。汇率对铜价的影响表现在: (1) 反映美元汇率的美元指数与LME铜价格表现出强烈的负相关关系,美元指数的变动会直接引起铜价的变动。有关分析指出,自1971以来,美元出现了四次幅度超过20%的贬值,而在每次贬值的过程中,LME铜价都走出了一波大规模牛市行情。根据我们对2001年以来美元指数与伦铜期货价格的相关性分析可以看出,美元指数升降与铜价呈明显的负相关关系(如图3)。在过去4年中,美元对各主要国际货币汇率普遍下跌了 25-40%,与此同时,LME铜价上涨了约80%。相关检验表明美元指数同LME铜的相关系数达-0.842,呈较强的负相关性,说明美元汇率对铜价的影响是非常明显的(如表4)。 表4:伦铜与美元指数的相关性分析

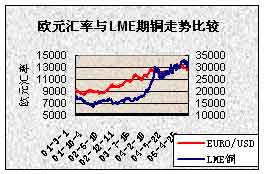

注:①重要性水平为0.01(双侧); ②相关性分析采取2001年3月1日至2005年5月10日间的1054个有效样本,并利用SPSS软件进行; ③相关性系数=1时,两变量完全正相关;相关性系数=-1时,两变量完全负相关;相关性系数=0,两变量不相关。 (2) 美元对国际主要货币的汇率关系直接影响相关货币与铜价的关系。在众多币种中,欧元凭借其与日俱增的国际经济影响力,使其成为外汇市场上的焦点。在亚洲货币中,影响较大的则是日元。根据以往经验,欧元和日元汇率会比其他货币更大地影响铜价短期内的一些波动。我们选取欧元及日元作为考查对象。对比铜价和美元汇率发现,美元对日元及欧元大幅贬值是支持铜价自去年年底以来连续上涨的重要条件,且期铜涨幅大于美元跌幅。(如图4、5与表5、6)

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 期货 > 国内期货评论 > 正文 |

|

| ||||

|

| 企 业 服 务 |

| 股票:今日黑马 |

| 怎样迅速挖掘网络财富 |

| 韩国时尚品牌女装招商 |

| 海顺咨询 安全获利 |

| 风情小布艺店生意火爆 |

| 首家名牌时装折扣店 |

| 如何加盟创业赚大钱? |

| 品牌服装 一折供货 |

| 男人,让你雄风再现! |

| 开冰淇淋店赚得疯狂 |

| 美味--抵挡不住的诱惑 |

| 新行业 新技术 狂赚! |

| 投资3万元年利100万! |

| 05年开什么店好赚钱? |

| 05年投资赚钱好项目! |

|

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|