研究报告:国际利汇率市场变动对铜价影响研究(2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年06月23日 11:29 良茂期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

表5:欧元与LME期铜相关性分析

表6:日元与LME期铜相关性分析

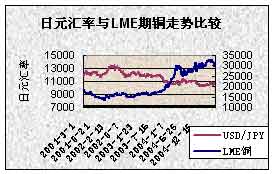

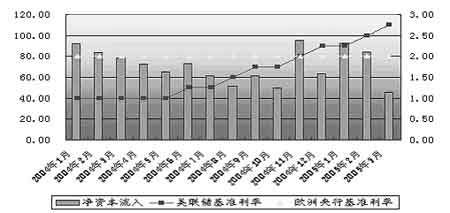

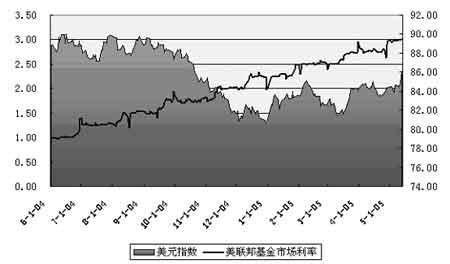

注:①重要性水平为0.01(双侧);②欧元及日元汇率分别指欧元及日元兑美元汇率;③相关性分析采取2001年3月1日至2005年5月27日间的1073个有效样 本,并利用SPSS软件进行; ④相关性系数=1时,两变量完全正相关;相关性系数=-1时,两变量完全负相关;相关性系数=0,两变量不相关。 相关性分析显示,在过去四年间,LME期铜价格与欧元及日元兑美元汇率的走势皆呈高度正相关性,欧元及日元兑美元汇率与伦铜期价的相关系数分别为0.862与0.866,表明欧元与日元走势与铜价关系密切,且方向一致:欧元、日元升值,也就是美元的贬值会伴随着铜价的上涨,而美元走强,欧元、日元的贬值则会促使铜价下挫。 息差是导致汇率变动的关键因素,数理分析显示,息差与汇率的相关性达83%,经过连续8次升息,美元利息已经高于欧元、日元,从2005年年初开始,美元对日元及欧元开始走强,特别是3月中旬至4月初以及5月份升值幅度较大,而在LME铜价上反映为今年4月和5月12、13日的两次暴跌行情。在研究美元与相关货币汇率关系时重点要注意这些货币之间的息差变化。 (3)美元汇率的变动从两方面影响铜价的走势。一方面,美元汇率的变动直接作用于商品价格,使国际上以美元标价的原油、黄金、铜等商品价格有涨跌的调整需求。如前期因美元贬值而大幅上扬的能源价格促使铜生产成本的提高,从供需方面为国际铜市场价格的上涨提供了基本面的支持。近期则因美元的升值,至少从生产成本方面为铜价降低提供了基础。事实上,进入2005年第一季度,原油、贵金属、铜等基本金属的价格顶部基本形成。另一方面,利率的变化尤其是国内外利差的变化,会引发国际资本流向的变动,是影响汇率的一个十分重要的因素,从而间接地作用于包括铜在内的基础性商品价格的变动。以美元为例,随着美联储逐步提高联邦基金利率,特别是在2004年12月14日第五次上调联邦基金利率,美元利率超出了欧洲央行基准利率25个基点后,促使国际资本大量流入美国。据美国财政部公布的数据显示,2004年11月美国资本净流入为当年最高,达到953亿美元,而2004年全年资本净流入为7952亿美元,比2003年增加1223亿美元,增幅达18.18%。(如图6)与国际资本流入相对应,美元的弱势局面悄然发生改变。美元指数在2004年12月筑底成功,2005年初开始发力上扬,5月中旬以来则突破84.7-85.4之间阻力位置,进而向87迈进。美元的走强将投资于包括铜期货在内商品市场的资金分流至债券、大额存单等金融市场,为期铜市场带来强大的抛压。 (4)影响汇率的因素分析。众所周知,汇率的波动受到经济、政治等多个方面因素的影响,主要是:首先,作为市场上一国货币与他国货币相互交换的比率,汇率常常受到利率水平的影响,其中最重要的是相对利率水准。利率差带来的高额报酬使得资金流向利率较高的国家,该国货币会倾向于升值。因此,从理论上说,一国货币的利率与汇率呈相反的变动趋势,即利率下降会导致该国货币贬值;相反,利率的上升会带来货币的升值。美联储基金利率一直是美元走势的先行指标。有研究指出,美联储在1981-1986、1988-1992、2000-2003年间的三次大幅调低利率及1987-1989、1994-1995、1999-2000年间的升息,分别引发了美元汇率的下挫和上涨。但研究也表明,汇率的变化并不是立即显现,而是有一段时滞,为期大约在半年至一年左右时间(如图7)。其次,在分析一国汇率波动 时,其经济状况与发展趋势是不容忽视的因素。而最受市场关注的经济数据可分为经济增长、贸易平衡及通胀数字三大类别。不难发现,当美国相关部门公布国内生产总值、就业数据、国际收支、物价指数前后,往往成为外汇评论的必要参考信息。从长期来讲,这些数据综合地反映了一国经济的发展程度,因而对汇率水平有比较深远影响。短期看,经济数据的影响有时相当微妙,因为市场往往能对所获得的消息做出较快的反应,而市场的观点会在短期内对汇率走势带来一定的冲击。例如,今年3月份美国良好的就业数据和经济增长都优于预期,从而为美元走强获得支持。反之,如果公布的结果低于市场的预期时,即使这一数据仍然反映了该国经济增长强劲,汇率还是可能会受失望性卖压的冲击而下跌。再次,政治因素也是牵动汇率的走势的一个重要方面,包括政府的经济政策、政局的稳定、央行的管制措施及对外汇市场的干预程度等。研究发现,与其它货币相比,欧元兑美元汇率最容易受到政治因素的影响,如法国,德国或意大利的国内因素。今年上半年最突出的例子就是法国、荷兰在欧盟宪法公投失利导致欧元在五月底六月初的交易日内一路走低,兑美元汇率一个月内贬值近4%。最后,一些分析报告中还曾提及季节性因素对汇率的影响。这里主要是指财政年度结算、消费旺季、产品出口等季节性因素。例如,每年3月31日为日本财政年度结算日,日本大量海外资金要回到日本资本市场上进行年度结帐,这时市场对日元需求会增大,将支持日元汇率上升。 研究影响利(汇)率的影响因素可以使市场提早预测国际货币市场利(汇)率的变动趋势,进而可以提前把握由于利(汇)率变动而可能导致的铜市场价格的变动。 3、国际利率与汇率的后市预测及对期货市场铜品种价格影响分析 (1)步入升息周期。美国:在通胀压力加大和就业出现改善的情况 下,虽然美联储己连续八次调高联邦基金利率,但大部分经济学家认为Fed仍有加息空间,可能升至3.75%的水平甚至更高。预计美国联邦公开市场委员会(FOMC)在未来数月会维持其原有的计划,稳步提高利率水平。市场曾担心美国经济的增长会加剧通货膨胀的危险,因此可能进一步采取的紧缩的货币政策。但随着第一季度经济数据的公布,一些经济指标显示美国经济增长后劲不足,由此减缓了升息的压力。然而,这样的“软肋”似乎转瞬即逝,美国4月份就业及消费水平又强劲反弹。总体来说,美国经济会以其历史水平增长,预期FOMC今年内的会议都有可能宣布提高利率,而每次幅度可能均保持在25个基点。有分析预计至今年年底,美国联邦基金利率会升至4%。欧元区:在欧元区,今年第一季度GDP增长率为0.5%, 表7:美国经济指标(数值除特殊标明外,均为年增长率)

资料来源:BEA,BLS及OMB等 虽然仍然处于较低水平,但比2004年第四季度的0.2%增长有了长足的进步,也是自2004年第一季度以来的最大增长率。然而在最近几个月中,一系列经济数据,特别是前瞻性调查数据相当疲软。由于油价高企及早前欧元升值引起的竞争力减弱,欧元区4月份企业活动和商业信心普遍下滑。有鉴于此,欧洲央行可能会改变现行政策,从抑制资产泡沫转而改善欧元区疲软的经济现状,以保持经济均衡发展。预期如果欧元区能在二、三季度保持强劲的经济数据,欧洲央行才可能采取紧缩的货币政策。鉴于欧元区经济近期仍维持在疲软状态,预计今年内欧元区利率会维持在2%。中国: 表8: 2004、2005美国及欧元区利率

资料来源: 英国苏格兰银行经济报告 对于年内人民币是否加息,有经济学家认为应从多方面考虑,包括价格走势、固定资产投资的增长情况、消费的增长情况以及美国是否加息等。我国一季度经济增长率为9.4%,据国家信息中心预计,今年二季度增长率为9.1%,比上年同期回落0.5个百分点,呈现稳中缓降走势。从物价水平上看,今年上半年,除去假期因素外,物价基本维持在1%-3%这一合理区间内,且物价增长有所回落。然而,我国投资增长依然偏高,如果加上房地产及煤电油运短缺带来的价格上涨因素,实际的通胀压力将比CPI高很多。因此,加息的空间仍然存在。此外,美联储已经八次提高联邦基金利率,而市场预期升息步伐年内仍可能继续,如果人民币利率低于美元利率的差额过大,将为我国进一步提高利率创造有利条件。上述内在要求

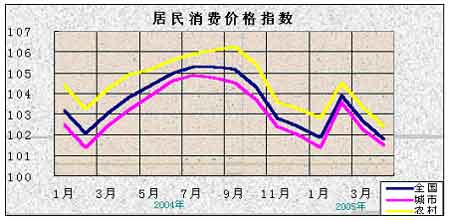

* ①较上年同月增幅; ②数据来源:国家统计局《居民消费价格分类指数》 |

| 新浪首页 > 财经纵横 > 期货 > 国内期货评论 > 正文 |

|

| ||||

|

| 企 业 服 务 |

| 股票:今日黑马 |

| 怎样迅速挖掘网络财富 |

| 韩国时尚品牌女装招商 |

| 海顺咨询 安全获利 |

| 风情小布艺店生意火爆 |

| 首家名牌时装折扣店 |

| 如何加盟创业赚大钱? |

| 品牌服装 一折供货 |

| 男人,让你雄风再现! |

| 开冰淇淋店赚得疯狂 |

| 美味--抵挡不住的诱惑 |

| 新行业 新技术 狂赚! |

| 投资3万元年利100万! |

| 05年开什么店好赚钱? |

| 05年投资赚钱好项目! |

|

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|