ͭ�ۺ�ʱ������ ��ʱ�����ܽ�������2006��(3) |

|---|

| http://finance.sina.com.cn 2005��04��13�� 17:22 ���˲ƾ� |

|

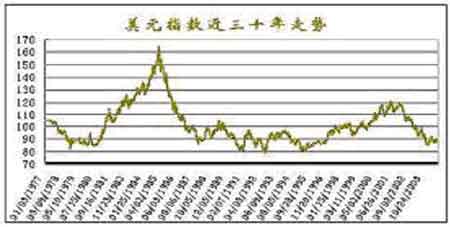

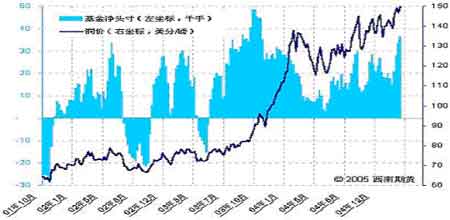

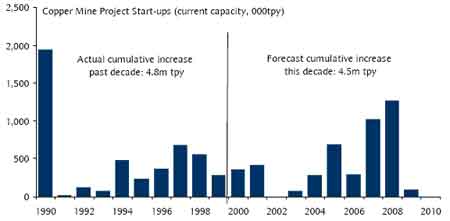

�������������ǿ��ǻ��ʵ����أ�Ҳ������Ԫָ�������ơ� ������������ʮ�����Ԫָ�������ƣ���80����λ�õ�ȷ�dz���������Ԫ��ֵ����Ҫ֧��λ���ڴ�λ�úܿ���ֹ�������������Եķ������顣Ҳ����˵���Դ�2001��7��������ʱ����4����µ����齫���һ���䡣�Ӳ�����̬�Ͽ�������˵�ߵ�������ȱ��3�˳��������죬5��Ҳ���������죬ʹ�������ߵ����Ӳ������ó�����Ԫ����������Ԫ��Ͷ����������ˮ�� ����  ������Ԫָ�������ȥ�δӣ��Ƿ��ǡ�һ�������ȥ������������������ʮ�����Ԫ����ͼ����֪������Ԫָ����80��λ��ͨ�����������ز��ԣ���ȷ�ϵײ�����Ч�ԡ��Ӳ�����̬�Ͽ�����Ԫָ���Դ�1985������µ��������γ����ɡ�X���ˡ����ӵ�A-B-C-X-A-B-C�ĸ�����̬������Щ������̬���ڲ�������3�˽ṹ��ɣ�Ŀǰ���µ����鴦��X������֮���A��֮�У�Ҫ����������µ����̻���Ҫ����B�˵ķ�����C�˵��µ���Ҳ����˵����Ԫָ����ʹ��80��λ�ó����˽ϴ�ķ������飬����Ȼ���ⲻ����һ�λع�ײ����µ��������������ھ��û������������൱�Ǻϵġ� ������Ԫ��Ϊ������������ң����ֵ���ѱ��߹��������������ڵĹ�������(����������֧)��ʹ�������IJ������ֺ�ó�׳��ִ���ʷ��¼���Ӷ�������Ԫ����µ�������ֻ��ͨ�����ϵ���Ϣ����������ʱ�ֱ�ӻ���Ͷ�ʣ�ѹ��ͨ�����ͺͷ��ز��۸��ҽ����߹���Ĵ����ʡ������������õĸ���ֻ�ܿ�����9��11�¼������ķ���(��ƻعⷵ��)����û�н������������ϵ��������ڣ����õ���������Ӧ�Թ��ߵ����ʣ����������÷����������ٴ�������Խ��������������������ĭʱ����Ԫ���ٴ����ٳ��ص����ۡ�����ʱ����Ҫ�������Ѿ��������ƽ������⣬�����������ھ��ýṹ�������������⡣������Ƿ�µ�ծ�����������������Լ������� ����  �����ӻ��ʵĽǶȳ��������Ƿ����ó���ͭ���ڼ����Ժ���Ȼ����ֿɹ۵Ļ��䣬���������Ļ��䲢���ǵ��ߵı��������������74���80������ֱ��ֱ�µ����顣������Ŀ����ǣ��ڳ��ּ�����Ԫ���µ����ٴγ��ִ�����������飬���п����ٴλص�ǰ�ڵĸߵ㸽���� �����������ع˻���ijֲ������ ����2003��ף�ͭ�۴���3000��Ԫ�ĸ�λʱ��������������Եؼ���������ͷ��30000�����Ҿ����10000�֡��ھ�����һ����������Ժ���ʼ�Ӳ֣���ͭ����2850-3150��Ԫ�����γ�ƽ̨�͵���ʱ������ijֲֻ���ά����20000-30000��֮�䡣��ͭ��ͻ��3170��Ԫ��ƽ̨�����ֳ��������Ե��������ֲ�����ά����25000-35000��֮�䡣���������г���ʿ�Ի���ֲ����Ƿ����㹻�����DZ����֧��ͭ�۵����DZ�����̬�ȡ� ����  �����Dz���ͭ�۵ķ�ֵһ����ֲ����ķ�ֵһһ��Ӧ���Dz���ͭ�۵�����һ��Ҫ��ֲ������������Ӧ�����������Ǿ��Եġ� ������ͭ�۴��������������ڣ�ͭ�۵ĸߵ���ֲ����ĸߵ������Ӧ�ġ���Ҫ��Ϊ���Ĺ����У���û����ȷ�ķ���ָʾ�����˫���������Ǿ��ȵģ�ʱ�̴��ڶ��ŵ��У���ν������������ˮ�����ڡ����г����ʽ�Ľ��������dz���һ�����ƶ���ͭ�۳���һ��һ������������г���������ȷ������ͻ���ź��Ժ������ǵij��ڻ���ֲֳ������ӵľ��棬��Ϊ��ʱ��ͷ��Ȼû�����䣬��Ȼ�����ͷ���ŵ�ʵ�������������������������������ʱ��ͷ�����ն�ֳ��֣���ͷ˳�ƻ������֣��ֲ����ͻ���ּ��ٵ�����2003�����ͭ��Ŀǰ�Ļ�ͭ�г�����ͳ����˴������������۸�����������ֻ������һ�����ֵ�����������ܶ��г���ʿ�Խ�����������ֲ������ٵĵ��Ŀ������⣬����û�����ݡ� �������ڻ���������Ӳ�����ͭ��ͻ��3170��Ԫ��ƽ̨����ֵġ���Ʒ�ڻ��г���ʼ��ʱ��ֻ��Ͷ���Ե�CTA����ͶԳ�����������У�����Խ��Խ��Ļ�������������������ݻ��𡢱��ջ����Լ���������ȶ������˸����С�����Ӧ��ע����ǣ���Щ�����еġ���Ǯ���ͻ����������ԡ��г��߿��á���ΪͶ�ʵĻ�������Ͷ�ʵ�ʱ����ԶԶ����CTA����ȡ���Ǯ���ͻ���ֲֵ�ʱ�䡣�����ţ����������ġ���Ǯ���ͻ������Ϊ������һʱ�嶯�Ķ�����Ϊ�� ������COMEX�г��ijֲ��У�5�º�Լ�ӽ�7���֣�7�º�Լ����2���֣�9�º�Լ����1���֣�12�º�ԼҲ��1�������ϵijֲ�������֤���˻�������г�����ȳ�Խ����ǰ�ʽ���Ҫ��������������(����������Լ)��Ĺ����������г��ڿ�����Ʒ�ڻ��г���Ͷ�ʲ�����Ȼ���ң���۸�ϵ͵�Զ�º�Լ����ʹ�û��������δ���Ŀ���������ȡ����IJ�ۡ� ������ʱ����Ӧ�������˼��һ�£�������Ʒ�ij��������Լ�ѭ�������Ƿ��봫ͳ���հ���ʷ��˼ά���������Եķ��磿��������������ǵ��ж��ṩ��һЩ��ʾ����������ı���һ���и����ε�ԭ��ȴ�����ȥ�ھ� ��������һ������ֵ�����ǹ�ע��һ���ǻ���ͭ�۵��ң�һ����Զ�º�Լ�۸�Խ��º�Լ��Ȼ��������ˮ״̬��������Ȼ�������ۣ�����������ϸ��һ�룬������һ��ţ������Ϊ���й����ء��������ģ��й������Ѽ۸���ȻӦ�ø����أ���Σ���ţ�еķ�Χ�У�Զ�º�Լ�ļ۸�Ӧ�ø��ڽ��º�Լ��Զ�¿��Dz��ܵ����������̽����������ͷ��ȫ�����ˡ�ҪŤת��һ���棬�ر��Ǻ��ߣ���ʱ����������ʵ�ֵġ� ������ˣ��������룬�Ƿ�������ţ�еġ��չ١��λ����൱����ʱ�䣿�Ƿ����������ȳ���û�����٣�������Զ�º�Լ�Ľ����Ƿ�Ԥʾ��ʲô��̵ĺ��壿 ������ͭ�г�������������Զ�����ǰ��մ�ķ�������Ч��;���� �������ȣ�����ͭҵ�о���֯(ICSG)���¹������о������ʾ��2004��ȫ��ͭ��������������70.6��֣�2003�����ȱ��Ϊ38.6��֡�����Щʱ����2005��IJ����ϰ�������ȱ�ڣ��°���������ȫ���������ƽ�⡣����3�¹��������������˵�����2005��ȫ��ͭ������ȱ����Ȼ�ﵽ25.9��֣�2006������С��9.3��֡� ������Σ��й����û��û����ʾ��ֹͣ���źţ���ҵ���������ڽ����ͷ�������� (���ǵ��й����������) �������16.9%������ѧ��Ԥ��2005���й��Ĺ�ҵ�����������ﵽ12.5% ���ڽ���2-3��ŷ�����9�C10% ��ˮƽ����ͭ�����еIJ�Ʒ�����ȶ���������Ȼ��ȥ���ǿ��������������, ������Ȼ������λ������������Ʒ���������豸���������ع�Ϳյ�������ͷ�����µ�����������ȷֱ�Ϊ51%��16.6%��14.3% ��16.4% ���й���ͭ���ѽ�����ȻԤ�ڽ�����8% ���ﵽ385��֣�ռȫ��ͭ����������22%���й��������ŵ������ͭ����ǿ����֧�ţ������й����ڵ�����Ӧ�����Ȼ�dz��Ͼ������꽫������ǿ�����Ľ��裬��Լ�ƻ�Ͷ��1070��Ԫ���ڸ����������Ľ���������� �������У���Ȼͭ�۵�ţ�г����˽�����ʱ�䣬ȫ��Χ�ڲ��ܿ���ȴ��Ȼ�����ͺ���1995-1997���ˮƽ����2003�꿪ʼ������µĿ�ҵ������Ŀ�������ڣ����ٻ���Ҫ������ʱ����ܳ���1995-1997���ˮƽ����ˣ�����������˾�ͭ��Ӧ��ȱ������������2006����ǰ��Ȼ���ڡ���ô����ȱ���ֻ���Ӧ����������£�ս�����ձ�ʧȥ�����壬���һ����پ��Ͷ�����ա� ����  ���������Ƿ�����ͭ�۵�ʱ�����ڡ��뾭�����ڵĹ�ϵ����Ԫ�Ļ��ʡ�����ijֲ�״���Լ������������������ͭ�۵IJο�ϵ���ڷ������ش�ı仯���г�����������Ԥ��ķ����ݱ䡣�ۺ����϶����ܳ��ֵ����Σ��ó����µĽ��ۣ� ����(һ)�뿪ͭ�۱�����ʱ�䲢�����֮ң��Ҫ�г�ֵ�����Ӧ������ĸ��ӱ仯�� ����(��)ͭ�۽��ᴴ������ۡ���������ۡ�����ӭ���IJ���һкǧ��ı����� ����(��)��Ʒ�۸�Ľṹ�����Ƕ�δ��ͭ����ɵ�Ӱ����ʵ���ԵĺͲ�����ġ� ����(��)��δ��ͭ�ۼ�������ͨ���ջ�����Ͷ��ģʽ�������پ����ս�� ����(��)��������ʱ�����ܻ������2006�ꡣ |

| ������ҳ > �ƾ��ݺ� > �ڻ� > �����ڻ����� > ���� |

|

| ||||

|

| |||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

��

��

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|