铜价何时会走熊 抛空时机可能将出现在2006年 |

|---|

| http://finance.sina.com.cn 2005年04月13日 17:22 新浪财经 |

|

郭峥嵘 虽然目前在铜(资讯 论坛)价上涨得如火如荼、热火朝天之时,很多市场参与者实际上已经心猿意马,心里盘算“牛市没赶上,等熊市来了好好赚上一把”,因此,都非常急迫地到处探寻“铜价何时会步入熊市”?――人之常情,利之所使。但是,我们应该反过来仔细想想,市场何时出现过清晰明确、轻松舒适的建仓时机?牛市做不好,熊市同样也很难抓得住! 这些都是题外话,还是回到研究铜价涨落周期的话题上吧。在作者《3300美元,铜价见顶了吗?》一文中的最后一段提到了,在过去的三十多年中,LME市场中铜价的高点之间出现过长、短周期交替出现的现象,而且长、短周期通常都是6年和10年左右,对这一现象的研究对理解、判断和预测铜价的走势一定会有重要的意义。 通常市场中的分析师喜欢将不同的周期加权平均,得到的结果是8年,但这一结论显然掩盖了现实市场中显而易见的差异,过于简单化了。如果只是简单地根据8年的循环来买多或者抛空的话,将会违背市场运行的内在规律,战略性抛空者的行为恐怕就属于这一类别。接下来让我们仔细探究,其中必藏玄机! 我们先粗略地看一下LME铜价的三十年走势图,其中可以看到五次高点的时间分别是1974年、1980年、1989年、1995年和2005年,简单的计算时间跨度分别为6年、9年、6年和10年。74年与80年、89年与95年的时间间隔较短,而1974年、1989年与2005年之间的时间间隔却相近,在15-16年左右的范围内。 再看看1974年、1989年与2005年的行情是典型的牛市行情,具有标准的上升5浪结构,而1974年与1989年的行情却是上升3浪结构,存在着实质性的差异!3浪结构意味着是反弹浪,而不是主升浪! 在波浪结构中,称之为“X型联接浪”。

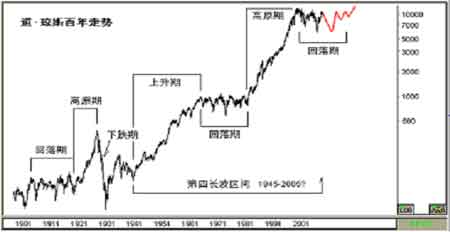

我们引用一张美国道琼斯工业平均指数的百年走势图。红线部分代表我对未来美国股市走势的大致预测。

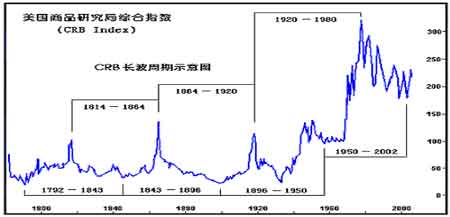

我们知道,在整个二十世纪期间,美国道琼斯指数基本反映了世界经济增长的走势变化,我们借此来探究经济增长与期货市场商品价格之间的关系。 我们可以发现,1974年、1989年和2005年虽然期货市场处于如火如荼的牛市行情中,但是股票市场却处于平台型调整,世界经济的增长处于低迷状态,通货膨胀和高失业率阻碍着经济的发展。其中,二十世纪七十年代和二十一世纪初世界经济的状况和呈现的问题是非常相近的。而1980年和1995年世界经济的发展摆脱了阴暗的调整期或者已进入了明朗的上升期,期货市场随着经济增长、消费趋旺也掀起了一轮3浪结构的反弹行情,但是持续的时间并不久。 我们可以看出,基础商品(包括农产品)期货市场的牛市行情常常领先于股票市场的繁荣期,也就是说,在经济的高速增长期之前基础商品的价格首先开始复苏。此时,商品期货市场的行情更多的是建立在由于前期的压库减产而出现的现货供应紧张的基础之上。在经济的衰退期,政府积极的财政政策和货币政策的调控措施的出台,造成货币供应量的大幅增加,被动的投资项目大增,由于经济增长缺少生产效率的同步增长,市场将不可避免地出现“滞胀”的现象,基础商品的价格也就随之上涨。特别是工业原材料类商品,属于工业化生产中的主导商品,此类商品的上涨幅度会更大,上涨持续的时间也会更长。而基础商品此后第二轮的大幅上涨(反弹行情)是基于经济景气周期的出现、消费的上升伴随着适度的通货膨胀而出现的。 1974年、1989年和2005年出现的牛市行情就同属于前一种类型,因而,这几次行情具有可比性。但是,1974年的行情有其特殊性,在二十世纪七十年代,期货市场尚未成熟,仍然经常处于大幅波动状态,由于缺乏金融衍生品的复杂的市场工具相互制衡,商品价格的大幅起落随处可见;同时,1973年由于布雷顿森林体系的解体,导致外汇市场的激烈动荡,美元遭遇连续两次法定贬值,这些都对1974年的行情构成了直接的影响。 在可比参照物少之又少的情况下,对于2005年行情的预测应该变得更加谨慎、仔细和独立于历史行情。除了1974年较早期的行情之外,两次大幅波动(长得快跌得也快)的行情出现在80年和95年的反弹行情中,正因为是反弹行情,快长快跌的特征表现得比较明显。而如今的金融市场整体应该是一个较为完善、稳定和相互联系的多元化市场,市场之间高度相关,因而起到了相互平衡和制约的作用。自从二十世纪三十年代以来,金融市场经历了巨大的变化和考验,变得更加地成熟和稳健,短期内大起大落的现象逐渐减少,毁灭性的上涨和崩溃性的下跌现象几乎被消除。在空间上,由于缺少可比的参照物,1989年出现的3300美元已经不能成为有效的瓶颈制约铜价的上涨,而更应该用独立的眼光看待2005年的上涨行情。 金融市场的现状使我们对2005年期铜行情的预期不敢过分看空,铜价维持在高价位区域(3000美元以上)的时间看来会超过我们原有参照物的时间周期,并且在出现极端价位(顶点)后很大程度上不会出现单边的暴跌行情,更多可能出现的情形是在高位激烈的震荡和价格的反复。 以上是金融市场的周期性问题,再看看市场的结构性问题。CRB指数虽然只选取了十七种代表性的商品进行加权,但是基本反映了整个商品市场的价格走向。跟上面得出的结论相一致的是,在每一轮经济景气周期之前,商品价格都出现了显著的上涨,不管是二十世纪三十年代,还是七十年代,都出现了明显的通货膨胀。二十一世纪初,CRB指数同样出现了大幅地上涨,很显然这样的上涨如今还没有完结,还可能延续很长一段时间,通常要延续到经济景气周期来临的前夕。

再看看金融市场这个“资金蓄水池”的容量的变化。按照外资行提供的数据,共同基金在商品中的资金量从2002年初的1.5亿美元上升至66亿美元,退休基金在商品中的资金从2002年初的100亿美元上升至450亿美元。 |

| 新浪首页 > 财经纵横 > 期货 > 国内期货评论 > 正文 |

|

| ||||

|

| |||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|