西南周报 目前期铜市场非常微妙需多一份谨慎 |

|---|

| http://finance.sina.com.cn 2005年09月19日 17:17 西南期货 |

|

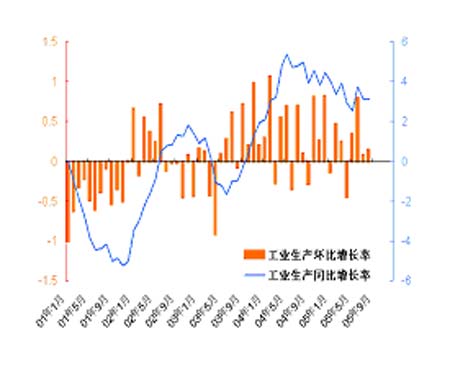

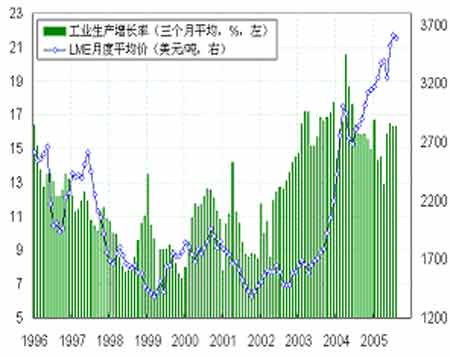

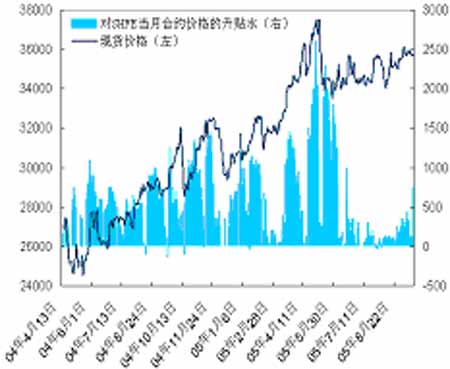

一、行情综述 上周LME铜价反弹之后继续下跌,反弹最高曾达到3634美元,但其后几天连续下跌,最低跌至3488美元,周五场外价格收盘于3513/18美元,较上周下跌了31美元。 我们以前曾经提到,未来一段铜价的走向将取决于西方世界经济能否保持较快的增长和中国消费的恢复,而最近的数据让我们多了一份担忧(虽然还不能确定)。美国最近公布的经济数据不尽人意,多数低于预期。8月份工业生产环比仅增长0.1%,但同比仍增长3.14%,产能利用率略有下降。零售销售环比下降2.1%,同比增长率下滑至8.2%,消费者信心因飓风的影响受到很大打击。而通货膨胀的压力仍持续,8月份消费者价格指数环比增长0.5%,同比增长达到3.6%,能源价格的上涨是重要因素之一,核心CPI仍保持平稳。应该说目前的经济数据不是很理想,但也并不太糟糕,我们还需要更多的证据来观察第四季度的经济状况。由于目前通货膨胀的压力还较大,而先行利率水平仍比较低,我们预计本周二美联储将会再次提高利率25个基点。 中国的经济数据依然强劲,八月份工业增加值同比增长16%,累计同比增长16.3%;城镇固定资产投资同比增长28.5%,累计同比增长27.4%。但是,铜消费的增长却一直在下滑,从最新的国内产量来看,8月份铜材产量40.61万吨,同比增长13.8%,1-8月份累计产量较去年同期增长8.8%,今年来一直处于放慢之中。而且,从进出口的状况来看,与去年同期相比,铜材进口下降、出口增加。从经济状况来看,最终消费应该没有多大问题,那铜材产量为何持续下降?消费淡季和库存变动是否能够完全说明问题,不过怎样,铜材产量的下滑直接导致精铜需求的减少。 国内统计局公布的最新产量数据显示,8月份铜产量为203100吨,自5月份的最高点连续3个月下降,前8个月累计产量1509000吨,同比增长18.3%。增长的速度仍然很快,不过也在预料之中,由于国内产量基数较小,增加量并不能超过需求增长,进口需求基本上不会缩减,以此来说明国内供应的暂时过剩理由并不充足。 中国进出口数据令我们吃惊,8月份未锻造的铜(包括铜合金)进口143603吨,估计其中精铜进口量接近13万吨,较7月份大幅增加,在国内与LME比较如此之低、进口亏损在2000―3000元的情况下,出现如此大量的进口着实令我们困惑(融资性进口和政策性进口可能是其中原因),而最近LME亚洲库存还在上升,很难想象8月份有那么多货物计划来到中国,大量的进口加剧了国内现货供应的持续过剩,导致现货价格迟迟未能启动。 另外,上周的大幅下跌对贱金属产生了很大影响,镍价作为贱金属的一个领先指标,给铜价敲响了警钟。基金大量抛售是其中重要原因之一,在铜市场上,从COMEX持仓来看,基金持仓也持续下降,至上周二净多头只有6千多手了。LME库存仍在增加,其中一部分是中国过剩的铜转运导致亚洲库存的增加,但现货升水没有继续下降,稳定在170美元左右。 目前铜市场非常微妙,我们早先预计的9月份大逼仓因空头的提前平仓和基金乘机撤离而提前结束,在振荡中平稳过度,随着库存的持续增加,挤仓的难度越来越大,我们虽然不能确定月初的高点就是牛市终点,但可能性正在增大。 二、图表一览 图一、美国工业生产 图二、中国工业生产与LME铜价 图三、COMEX基金净持仓与铜价 图四、上海现货价格与升水 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 内盘资讯 > 西南期货专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 高血压治疗上的飞跃! |

| 揭开牛仔淘金的秘密! |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 50个好赚钱的精品项目 |

| 儿童EQ教育最新资讯! |

| 中国1000个赚钱好项目 |

| 房地产火爆 建材赚钱 |

| 开什么店能日赚数千? |

| 中华通典 惊世之作 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|