3300美元见顶了吗 供需关系将决定后期铜走势(2) |

|---|

| http://finance.sina.com.cn 2005年04月06日 17:36 新浪财经 |

|

美元汇率 美元汇率的近期两次反弹只是对前期下跌的修正,言底为时尚早。美元汇率的变化对铜价的影响是相当直接的,虽然近期铜的基本面的变化削弱的美元的影响力,但是美元指数的单边行情对铜的影响是不可以忽略的。因而在美元指数很大程度上会创新低的情形下,对铜价构成强劲的支撑,目前谈论铜价的顶部还为时尚早。 美元很可能会进入最后一轮恐慌性的下跌,美元指数下跌到大型箱体的底部区域(78左右)是完全可能的。对铜价来讲,美元的快速下跌会引发其激烈的上涨。此时,汇率对铜价的影响可能会暂时超过供需等基本面方面对铜价的影响。

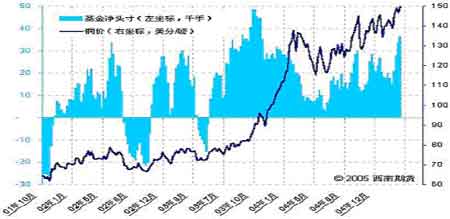

基金持仓 目前三个市场的非商业基金的持仓仍然是净多头,并且在突破3170美元的平台后有增仓的趋势,虽然净多头的数量没有超过2003-04年间的峰值,但是在如此高位的增仓以及稳定的持仓状态是不能不令人为之心惊的。通常基金持仓的方向性对未来的行情极具指导意义,在基金没有主动地改变仓位方向的时候,市场的方向是不会简单地改变的,这一点在不同的商品市场中都有所体现。而改变仓位方向通常需要利用行情的激烈波动来完成的(从近期CBOT大豆(资讯 论坛)激烈波动的行情就可看出),而目前不管是LME还是COMEX市场中的基金只有增仓而没有换仓迹象,并且持仓的稳定性很高,而抛空的主要还是商业性空头。

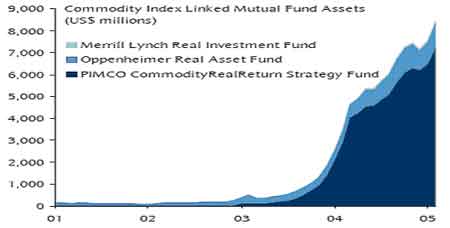

按照外资行提供的数据,共同基金在商品中的资金量从2002年初的1.5亿美元上升至66亿美元,退休基金在商品中的资金从2002年初的100亿美元上升至450亿美元。 我们应该警惕地注意到,目前基本金属的市场容量已经远远超过了过去的市场,不同时期的持仓量的可比度下降了,因而我们在利用持仓量限度作参考依据需要十分地谨慎。

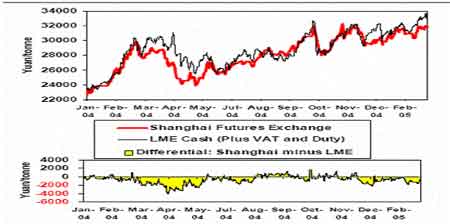

伦铜沪铜差价 本轮外国基金的逼仓行为主要针对的是“中国因素”,而这一起因并没有导致铜价出现沪铜高伦铜低的现象,在大部分的时间里,沪铜还是跟随着伦铜的走势。3月份以来,沪铜走势有领先伦铜的迹象,也许资金在调控几个市场的上涨节奏时更倾向于利用“中国因素”,因为对“中国因素”的把握是此轮牛市收场的关键。 近期沪铜领先上涨仅仅缩小了沪铜与伦铜之间的差价,沪低伦高的现象依然存在,阻碍了进口商进口铜的意愿,并导致大量的现货铜难以进入中国市场。分析近几个月的进口数量便一目了然,3月份进口了7万吨电解铜,2月份进口了109379吨,远低于月平均11万吨的进口量。 外国基金和生产商逼仓中国的目的到目前为止并没有完全达到,在期货市场上获得短期收益并非最终目的,只有吸引消费买盘进入市场大量采购,才会形成一轮牛市的完美风暴。要达到这一目的,就必须在某个时候将沪铜的价格拉升至伦铜之上,使得中国进口的渠道通畅,当大量的现货铜涌进中国市场,才能达到利用高价“出清”现货同时在投机市场上牟利暴利的目的。 中国国内价格不能与LME价格的上涨保持同步 沪铜基差 沪铜各月份之间的差价到目前为止还是处于逆基差状态,这是利用现货逼仓的结果,说明市场参与者对远期的铜价并不看好,这与牛市的氛围不相吻合。如果主力资金无法向远月移仓抛空,建立中期抛空的仓位,牛市就很难在短期内、在如此的基差排列中结束,因为作为战略性空头向远月抛空利润空间是很小的,而随着远月向现货月的临近,远月的价格也会向现货价格靠拢。

要想通过行情的调整来扭转这种逆基差的状态,在短时间内是很难做到的,而且这种扭转需要基本面的配合。只有在基本面和技术面等氛围的影响下,才能吸引消费买盘的进入,从而达到在高位抛出现货并反手抛空的目的。而等待市场出现有利于多头的投机环境的出现,时间上是必须有耐心的。 |

| 新浪首页 > 财经纵横 > 内盘资讯 > 正文 |

|

| ||||

|

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|