西南经济周报国际经济评述及中美经济内在问题(2) |

|---|

| http://finance.sina.com.cn 2005年09月19日 18:49 西南期货 |

|

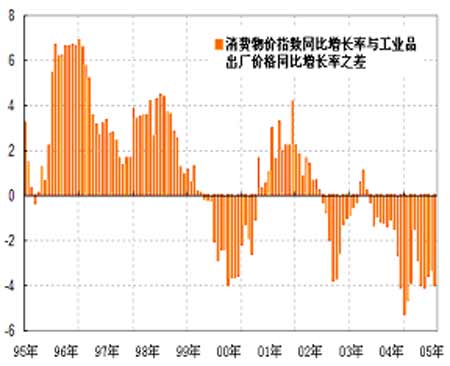

银行贷款增长速度自从去年宏观调控以来一直处于回落状态,最近四个月虽然开始止跌企稳,但略高于9%的人民币信贷增长率和工业生产、投资的增长水平实在不匹配,工业增加值增长率与信贷增速之差,以及固定资产投资增长率与信贷增速之差持续上升,都达到了2000年以来的高水平。 企业生产和投资所需的增量资金不外乎几个来源:利润积累、外来投资、借贷。从去年宏观调控以后,消费物价和工业品出厂价格增长速度的差距越拉越大,说明企业利润缩水剧烈,一方面限制了企业通过利润积累增加的投资能力,另一方面也限制了企业之间的商业借贷能力,要通过企业利润累计维持目前增速如此之高的工业生产和投资是不可能的。通过公开上市募集资本也不现实,且不说目前股市忙于股改无暇顾及融资,就是正常情况下,中国股市也仅是企业募集资本的辅助渠道。外资进入和私人借贷是一个融资渠道,但也不是主要的渠道,中国主要的融资渠道还是银行贷款。 图五、中国工业品出厂价格和消费物价 图六、中国消费物价与工业品出厂价格增速之差 图七、中国固定资产投资与信贷的增长率之差 图八、中国工业增加值与工业贷款的增长率之差 银行贷款增长的速度跟不上工业生产和投资的增幅,差距持续扩大,这种情况在1993年和2000年都发生过,虽然原因不尽相同,最终都以经济紧缩为结局。1993年和1994年以后的经济回落是宏观调控,2000年以后的紧缩是互联网泡沫破裂。现在银行贷款和工业生产、投资的增长速度差距这么大终归是不能持久的,不是生产和投资的增长率下降,就是放松信贷。从最近的信贷增长状况看,虽然总体上“宽货币、紧信贷”的局面没有改变,但信贷增长率已经连续四个月企稳,似乎有一点观察和放松的迹象。不过,如果接下去遇见如1997年和2001年那样的危机,即使放松信贷也没有用了。 中国目前的信贷紧缩,原因大致有几点。一是国家宏观调控导致项目审批严格;二是有些企业成本上升、下游市场竞争激烈,前景堪忧,无力继续借贷投资;三是金融体制改革导致银行信贷审批权上收;四是管理层对银行等金融机构的“窗口指导”或其他政策限制银行放贷。 产能过剩和银行体制改革是短时期内无法解决的问题,如果银行信贷增速要重上轨道,唯一的可能就是管理层放松政策,包括项目审批限制和信贷限制等政策。然而,如果放松管制,目前投资和工业生产的增幅这么高,再上一层楼的话就是过热了,这是两难的问题。这些问题牵一发动全身,管理层会需要仔细斟酌、观察才能下定决心。 我们预计,接下去信贷增长速度可能在基本稳定的水平上有所回升,投资和增长水平可能会有所回落。如果不遇到大的经济问题,相信今年不会出现大起大落的情况。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 外盘资讯 > 西南期货专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 高血压治疗上的飞跃! |

| 揭开牛仔淘金的秘密! |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 50个好赚钱的精品项目 |

| 儿童EQ教育最新资讯! |

| 中国1000个赚钱好项目 |

| 房地产火爆 建材赚钱 |

| 开什么店能日赚数千? |

| 中华通典 惊世之作 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|