аЁТѓЙЉашДІгкНєЦНКтзДЬЌ 06ФъМлИёНЋЮШжаЧїеЧ(3) |

|---|

| http://finance.sina.com.cn 2006Фъ03дТ10Ше 07:48 ЙњМЪЦкЛѕ |

|

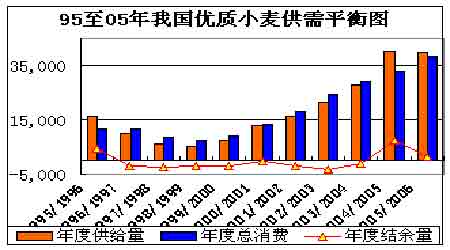

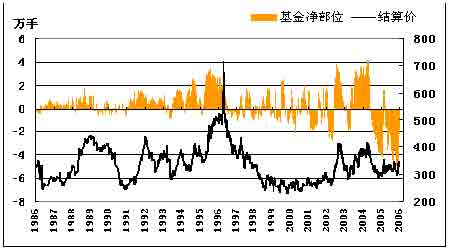

Ш§ЁЂЮвЙњгХжЪаЁТѓЙЉашаЮЪЦЗжЮі 1ЁЂЮвЙњгХжЪаЁТѓашЧѓгыЙЉгІЭЌВНдіГЄ зд1997ФъжаЙњХЉвЕжжжВНсЙЙЕїећвдРДЃЌжаЙњгХжЪаЁТѓжжжВУцЛ§КЭВњСПСЌајДѓЗљЖШдіГЄЃЌЕН05/06ФъЖШЙњФкжаЙњгХжЪаЁТѓВњашЪЕЯжЦНКтЁЃжаЙњгХжЪаЁТѓжжжВУцЛ§вбОДг98/99ФъЖШЕФ180ЭђЙЋЧъдіМгЕНСЫ05/06ФъЖШЕФ870ЭђЙЋЧъЃЌВњСПДг620ЭђЖждіМгЕНСЫ3700ЭђЖжЃЛЖјЯргІЕФгХжЪаЁТѓашЧѓДг700ЭђЖждіГЄЕН3870ЭђЖжЁЃЕЋЪЧЪмжаЙњЭСЕижЦЖШОіЖЈЕФжжжВФЃЪНЯожЦЃЌгХжЪаЁТѓжЪСПвРШЛВЛФмЭъШЋТњзуЙњФкЪГЦЗМгЙЄЕФашвЊЃЌжаЙњзЈгУУцЗлЩњВњЦѓвЕШдашЬэМгНјПкаЁТѓВХФмТњзуЪГЦЗЦѓвЕЖдУцЗлЕФвЊЧѓЁЃ ОнЕїВщЃЌФПЧАжаЙњзЈгУЗлВњСПдМ465ЭђЖжЃЌЦфжага30-40ЭђЖжЕФИпЖЫзЈгУЗлШдШЛЪЙгУ100%ЕФНјПкаЁТѓЩњВњЃЌЦфгрзЈгУЗлЩњВњвВашЬэМг10-50%ВЛЕШЕФНјПкаЁТѓЃЛвђДЫжаЙњУПФъШдаш200ЭђЖжзѓгвЕФНјПкаЁТѓРДТњзузЈгУЗлЩњВњашвЊЁЃ ЭМ7: ЮвЙњгХжЪаЁТѓЙЉашЦНКтБфЛЏЭМ(АйЭђЖж) ЁЁЁЁ ЁЁЁЁЙЉашШБПкЕМжТЮвЙњаЁТѓПтДцГжајМѕЩйЃЌЧвНсЙЙЗЂЩњжиДѓБфЛЏ ЮвЙњгХжЪаЁТѓашЧѓгыЙЉгІЭЌВНдіГЄ Ъ§ОнЯдЪОЃЌНќЖўФъгХжЪаЁТѓЙЉгІГЌЙ§ашЧѓЃЌЦфдвђЪЧДг04ФъПЊЪМЃЌЮвЙњНјПкСЫДѓСПЕФУРТѓКЭМгТѓЃЌетаЉТѓжЪСПКУЪєгкгХжЪаЁТѓЃЌдьГЩЭГМЦЪ§ОнЙЉгІДѓСПдіМгЃЌЪЕМЪЩЯетаЉНјПкДѓЖрНјСЫЙњДЂПтЃЌСїГіЪаГЁЕФВЛзу20%ЁЃФПЧАЛЙУЛгадьГЩЙЉЙ§гкЧѓЕФОжУцЁЃБОФъЖШзмЙЉгІСП4004ЭђЖжЃЌзмашЧѓ3875ЭђЖжЃЌТдгаНсгр129ЭђЖжЁЃДгРњЪЗЪ§ОнРДПДЃЌгХжЪаЁТѓЛЙЪЧДІгквЛИіНєЦНКтЕФзДЬЌЁЃдЄМЦИУжжЧщПіЛЙПЩФмЛсбгајЁЃ ЧПНюаЁТѓЪЧгХжЪЦЗжжжЎжаЕФгХжЪТѓЃЌжївЊЪЧзЈгУЗлЕФЯћЗбЃЌЦЗжЪвЊЧѓЯрЖдбЯИёЃЌЪаГЁМлИёзпЪЦвЛжББЃГжНЯИпЫЎЦНЁЃ 2ЁЂЮвЙњгХжЪаЁТѓЦЗжжНсЙЙе§дкЗЂЩњБфЛЏ ОЙ§НќМИФъЕФжжжВНсЙЙЕФЕїећЃЌЮвЙњгХжЪаЁТѓЕФШЗгаСЫГЄзуЕФЗЂеЙЃЌЕЋЦфжавВгаВЛЩйЮЪЬтЁЃЪзЯШЪЧЦЗжЪЭЫЛЏЯжЯѓБШНЯЭЛГіЃЌгаЖўЗНУцЕФдвђЃЌвЛЗНУцЪЧЦЗжжЕФздШЛЭЫЛЏЃЌСэвЛЗНУцЪЧШЫЮЊвђЫив§Ц№ЕФЃЌгЩгкХЉУёжжжВгХжЪаЁТѓГЩБОНЯИпЃЌЕЅВњЕЭЃЌЖјЧвТєВЛГіКУМлИёЃЌХЉУёЕФЛ§МЋадВЛИпЃЌЛьжжЛьЪеЛьДЂЃЌдьГЩЦЗжЪж№ФъЯТНЕЁЃБШШчдЅ34ЁЂМУФЯ17ЁЂИпгХ503ЁЂ8901ЕШгХжЪЦЗжжЃЌЦЗжЪОљГіЯжВЛЭЌГЬЖШЕФЭЫЛЏЃЌЬиБ№ЪЧдЅ34ЃЌУцЗлЦѓвЕЛљБОЩЯВЛНЋЦфЕБзїзЈгУТѓРДжЦЗлЃЌЪаГЁЩЯМлИёвВБШ8901ЕЭ150-200дЊ/ЖжЁЃзюНќвЛЁЂЖўФъгжгааТЦЗжжНЯДѓУцЛ§ЭЦЙужжжВЃЌШч955159АзгВЖЌЖўКХЁЂ9409ЕШЁЃФПЧАУцЗлЦѓвЕЖд8901ЁЂ955159ЁЂМУФЯ17етМИИіЦЗжжНЯЮЊШЯПЩЃЌМлИёвВЯрЖдНЯКУЁЃ змжЎЃЌЫфШЛЪ§ОнЩЯРДПДЃЌгХжЪаЁТѓЙЉашЛљБОЦНКтЃЌЕЋЮвЙњеце§УцЗлЦѓвЕШЯПЩжЦзЈгУЗлЕФгХжЪЦЗжжгІИУЛЙЪЧгаШБПкЃЌЫљвдетаЉЦЗжжЯжЛѕМлИёМсЭІЁЃ ЫФЁЂЮвЙњаЁТѓжжжВУцЛ§РЉеХЪмЯоЃЌдіВњжЛФмвРППЕЅВњЬсИп ЫфШЛНќЖўФъЖШаЁТѓЕФВњСПГіЯжСЫдіВњЃЌЕЋЮвУЧШЯЮЊКѓајдіВњЕФПеМфВЛДѓЁЃвђЮЊдіМгВњСПЕФЭООЖвЛЗНУцЪЧдіМгжжжВУцЛ§ЃЌСэвЛЗНУцЪЧЬсИпЕЅВњЁЃжжжВУцжждіМгЕФПеМфгІИУЪЧЯрЖдНЯаЁЕФЃЌЪЪвЫжжжВаЁТѓЕФЧјгђЯрЖдЙЬЖЈЃЌИУЭкОђЕФЧБСІдкШЅФъЛнХЉеўВпЕФДЬМЄЯТЛљБОвбОЕНЮЛЃЌИћЕиУцжжБЛГЧеђЗЂеЙЕРТЗНЈЩшДѓСПеМгУЪЧвЛИіВЛељЕФЪТЪЕЁЃФЧУДдіВњЕФСэвЛИіЭООЖОЭЪЧЬсИпЕЅВњЃЌЕЋЕЅВњЪЧЪмЬьЦјЁЂЙмРэКЭЭЖШыЕШвђЫижЦдМЕФЁЃЖјЬьЦјЪЧзюжївЊЕФгАЯьвђЫиЃЌ04ФъЖШЮвЙњаЁТѓжїВњЧјЗчЕїгъЫГДДГіРњЪЗЕФИпВњФъЁЃЕЋетбљЕФИпВњФъЪЧПЩгіВЛПЩЧѓЕФЃЌЪ§ОнЯдЪО04ФъЖШЕФдіВњРДжСгкЕЅВњЕФДѓЗљЖШЬсИпЃЌЖјОнХЉвЕВПУХШЫЪПНщЩмЃЌетбљИпЕФЕЅВњДДГіМИЪЎФъРДЕФаТИпЁЃ НёФъЮвЙњжїВњЪЁЛЦЛДКЃЕиЧјКгББЁЂЩНЖЋЁЂКгФЯДѓВПЕиЧјВЅжжЧщПіСМКУЃЌЕЋКгФЯЁЂЩНЖЋВПЗжЕиЧјЪмЧяМОРдджЕФгАЯьЃЌВЅжжЦкгаЫљбгГйЃЌгаЕФЭЦГйСЫНќЖўЪЎЖрЬьЁЃДгУцЛ§ЩЯРДПДЃЌгІИУгыШЅФъДѓЬхГжЦНЁЃФЧУДКѓЦкЩњГЄЦкМфЕФЬьЦјНЋЪЧЖдВњСПгАЯьЦ№жїЕМЕФвђЫиЁЃ ЮхЁЂЮвЙњСИЪГСїЭЈЬхжЦИФИягАЯьЩюдЖ ЁЁЁЁЮвЙњгХжЪаЁТѓЦЗжжНсЙЙе§дкЗЂЩњБфЛЏ ЮвЙњаЁТѓжжжВУцЛ§РЉеХЪмЯоЃЌдіВњжЛФмвРППЕЅВњЬсИп 2005ФъСИЪГеўВпЗЂЩњСЫЖўИіживЊЕФБфЛЏЃЌвЛЪЧЛнХЉеўВпЙсГЙЪЕЪЉЃЌЖўЪЧСїЭЈЬхжЦИФИяЛљБОНсЪјЁЃЛнХЉеўВпЕМжТХЉУёдкЪаГЁШѕЪЦШКЬхЕФЕиЮЛгаСЫвЛЖЈГЬЖШЕФЬсЩ§ЃЌСїЭЈЬхжЦИФИяЪЙЕУЪаГЁВЮгыепЖрдЊЛЏЃЌСИЪГЦѓвЕжїЧўЕРЕФзїгУЪмЕНСЫЬєеНЃЌзЪдДЪаГЁЛЏХфжУЕФГЬЖШдНРДдНИпЁЃЪаГЁОКељЕФЖрдЊЛЏЃЌжБНгПМбщСИЪГЦѓвЕЪЪгІЪаГЁОКељЕФФмСІЁЃ 05ФъЪеДЂЦѓвЕПтДцСПМЬајЯТНЕЃЌХЉУёЪжжаЕФДцСИгаЫљдіГЄЁЃУцЗлЦѓвЕжБНгДгХЉУёЪжжаЪеСИЕФБШР§ДѓЗљЖШЕФЬсИпЁЃСИЪГЪеДЂЦѓвЕдкОКељжаДІгкВЛРћЕФЕиЮЛЁЃдкЪаГЁЛЏИФИяЕФНјГЬжаЃЌЙмРэКЭОгЊЕФжАФмЗжПЊзЊБфгавЛИіеѓЭДЕФЙ§ГЬЁЃЪаГЁЛЏЕФЛњжЦЃЌгааЇЕиХфжУзЪдДЃЌЬсИпдЫгЊаЇТЪЁЃСїЭЈжаЕФЖрЛЗНкгрдкЪаГЁЩЯдкЪаГЁЩЯздШЛБЛЬдЬЃЌЫеЦЮеСЫСИдДЫОЭгаСЫЗЂбдШЈЃЌНёКѓЕФЪаГЁМлИёПЩФмВЛдйЪЧСИЪГЪеДЂЦѓвЕЫЕСЫЫуЕФЃЌЖјгІЪЧецЪЕЕФЪаГЁЙЉашЙиЯЕжїЕММлИёЕФБфЛЏЁЃ СїЭЈЬхжЦЕФБфИяЃЌМѕЩйСЫжаМфЛЗНкЃЌЯжДњЮяСїЕФЗЂеЙЬсИпСЫСїЭЈаЇТЪЃЌНЕЕЭСЫдЫгЊГЩБОЃЌЪЙЮвЙњаЁТѓЪаГЁЕФЬиЕуЗЂЩњСЫИљБОадЕФБфЛЏЁЃ СљЁЂШЫУёЯћЗбНсЙЙКЭЯАЙпБфЛЏВЛПЩКіЪг ЫцзХГЧЯчШЫУёЩњЛюЫЎЦНЕФЬсИпЃЌЯћЗбЕФНсЙЙКЭЯАЙпе§дкВЛЖЯЕиЗЂЩњзХБфЛЏЁЃЪзЯШЃЌЪЧШЫУЧЯћЗбИБЪГЦЗЃЌШтЧнЕАЕФБШР§ж№ФъЩЯЩ§ЃЌЖјзїЮЊПкСИЕФжїЪГЕФЯћЗбБШжигаЯТНЕЕФЧїЪЦЃЌОнВЛЭъШЋЭГМЦЃЌ05ФъЮвЙњШтЧнЕАЕФЯћЗбдіГЄСЫ5%ЁЃЖјжїЪГЯћЗбздШЛМѕЩйЁЃЦфДЮЪЧШЫУЧЕФЯћЗбЯАЙпБфСЫЃЌЫцзХЮвЙњХЉДхГЧеђЛЏНјГЬЕФЗЂеЙЃЌДѓХњХЉУёЕФЩњЛюЗНЪНЯђГЧеђЛЏЗЂеЙЃЌЬиБ№ЪЧЪаГЁОКељЕФМгОчКЭЮяСївЕЕФЗЂеЙЃЌЮяжЪЙЉгІЗсИЛЖрбљЃЌЯћЗббЁдёгрЕидіДѓЃЌШЫУЧвбОИФБфСЫМЏжаЯћЗбКЭНкШеДЂБИЯћЗбЕФЯАЙпСЫЃЌЫцашЫцТђвбОГЩСЫаТЕФЯћЗбЯАЙпЃЌЦѓвЕМЏжаВЩЙКИЃРћЯћЗбЕФЯАЙпвВЫцШЫУЧЕФЯћЗбЯАЙпЗЂЩњСЫИФБфЁЃ ЫљвдНќЖўФъКмФбФмПДЕНМЏжаЯћЗбЕФДЋЭГЭњМОЁЃашЧѓж№НЅЦНЮШЃЌДѓЗљЖШВЈЖЏЕФПЩФмдНРДдНЩйЁЃЯћЗбЕФРэадКЭгааЇдНРДдНЦ№ецЪЕЕиЗДгІЪаГЁЕФашЧѓЃЌетжжБфЛЏЖдЦѓвЕЕФЩњВњгЊЯњЖМгазХВЛПЩКіЪгЕФгАЯьЁЃ ЦпЁЂУцЗлМгЙЄаавЕЕФМЄСвОКељЖдЪаГЁЕФгАЯь гЩгкЮвЙњУцЗлМгЙЄФмСІОоДѓЃЌОнВЛЭъШЋЭГМЦЪЧЯћЗбСПЕФЖўБЖвдЩЯЃЌУцЖдЮШжаЧїНЕЕФЯћЗбЪаГЁЃЌЦфОКељЕФМЄСвГЬЖШЪЧПЩЯыЖјжЊЕФЁЃУцЗлМгЙЄаавЕЕФОКељЃЌаЮГЩСЫШ§ИіЬиЕуЃЌвЛЪЧУцЗлМгЙЄЦѓвЕЯђаЁТѓжїВњЧјОлМЏЃЌвдЦкеМОнзЪдДгХЪЦЃЌНЕЕЭГЩБОЁЃЖўЪЧУцЗлМгЙЄЦѓвЕЙцФЃЯђДѓаЭЛЏЗНЯђЗЂеЙЃЌвдЙцФЃаЇгІНЕЕЭдЫгЊГЩБОЃЌдкОКељжаеМОнгХЪЦЁЃШ§ЪЧаавЕФкКмЖржааЁаЭЦѓвЕГжајПїЫ№ЃЌВЛЕУВЛЙиЭЃВЂзЊЬдЬГіОжЁЃ УцЗлМгЙЄаавЕОКељМЄСвЁЂРћШѓБЁЁЃЖддСЯВЩЙКЯрЕБНїЩїЃЌГЩБОПижЦЯрЕБбЯИёЁЃЫљвдУцЗлГЇЩЬЛсздОѕЕФМѕЩйСїЭЈжаМфЛЗНкЃЌНЕЕЭЗчЯеЃЌГаЪмМлИёЕФФмСІМѕШѕЁЃ АЫЁЂаЁТѓжжжВГЩБОЦеБщдіМгЃЌХЉУёЯЇЪлбЯжи НёФъвдРДЃЌОЁЙмЙњМвГіЬЈСЫвЛЯЕСаСІЖШЯрЕБДѓЕФЯожЦХЉгУЩњВњзЪСЯеЧМлДыЪЉЃЌЕЋзїгУЗЧГЃгаЯоЁЃЛЏЗЪЁЂжжзгЁЂХЉвЉЁЂХЉФЄКЭВёгЭМлИёгыШЅФъЭЌЦкЯрБШЖМгаГЬЖШВЛЭЌЕФЩЯеЧЃЌХЉзЪМлИёЕФЩЯеЧЪЙЕУаЁТѓжжжВГЩБОЩЯЩ§ЁЃКгББЪЁГЩБОЕїВщЖгЖдЪЁФк8ИіаЁТѓжїВњЪаЕФ32ИіЯи(Ъа)ЁЂ282ИіХЉЛЇаЁТѓГЩБОЪевцНјааСЫЗжЮіЃЌНсЙћЯдЪО2005ФъКгББЪЁаЁТѓЕЅВњЩдНЕЁЂГЩБОЩЯЩ§ЁЂМлИёЯТНЕЁЂЪевцМѕЩйЁЃ2005ФъКгББЪЁаЁТѓЕЅВњЦНОљ380.9ЙЋНяЃЌБШЩЯФъ387.4ЙЋНяЩдНЕ1.7%ЁЃ аЁТѓФЖЯжН№ГЩБОЮЊ274.44дЊЃЌБШЩЯФъ256.56дЊЩЯЩ§6.97%ЁЃКгФЯЪЁМлИёГЩБОЕїВщЖгЖдНёФъаЁТѓГЩБОЪевцЕїВщНсЙћЯдЪОЃЌгЩгкНёФъКгФЯаЁТѓЕЅВњЦНОљЫЎЦННЕЕЭЃЌаЁТѓжжжВГЩБОЯрЖддіМгЃЌКгФЯХЉУёжжжВаЁТѓЕФЪевцЕЭгкШЅФъЁЃдЄВтаЁТѓЩњВњГЩБО316.03дЊЃЏЖжЃЌНЯШЅФъЬсИп4.3%ЃЌаЁТѓОЛЪевц258.9дЊЃЏФЖЃЌНЯШЅФъМѕЩй12%ЁЃжївЊдвђЪЧгЩгкЛЏЗЪЁЂжжзгЁЂВёгЭЕШХЉзЪМлИёЩЯеЧНЯЖрЃЌЕМжТаЁТѓУПФЖЛЏЗЪЁЂжжзгЁЂЙрИШЗбЕШдіМгЁЃ аЁТѓжжжВГЩБОЕФЩЯЩ§ЃЌжБНгЕМжТСЫХЉУёЯЇЪлаФРэдіЧПЁЃЛнХЉеўВпИјХЉУёЕФРћвцШУГЩБОЯћКФСЫвЛДѓПщЃЌХЉУёЕФРћвцМБД§БЃЛЄЁЃХЉУёЯЇЪлНзЖЮадЕФЛсжЇГХаЁТѓМлИёЕФЯТЛЌПеМфЁЃ ОХЁЂЙизЂЬьЦјвђЫиЪЧгАЯьаЁТѓВњСП ЁЁЁЁСїЭЈЬхжЦЕФБфИяЃЌМѕЩйСЫжаМфЛЗНкЃЌЯжДњЮяСїЕФЗЂеЙЬсИпСЫСїЭЈаЇТЪЃЌНЕЕЭСЫдЫгЊГЩБОЃЌЪЙЮвЙњаЁТѓЪаГЁЕФЬиЕуЗЂЩњСЫИљБОадЕФБфЛЏ ЮвЙњШЫУёЯћЗбНсЙЙКЭЯАЙпЗЂЩњУїЯдБфЛЏ аТвЛФъЖШаЁТѓВЅжжвбГЩЖЈОжЃЌЪзЯШЪЧжжжВУцЛ§ЛљБОЮШЖЈЃЌгыШЅФъЯрВюВЛДѓЃЌВЛЛсдіМгЃЌЦфДЮЪЧКгФЯЁЂЩНЖЋВПЗжЕиЧјвђвѕгъЭэВЅЖўЪЎЬьзѓгвЃЌЖдаЁТѓЕФЕЅВњЙЙГЩВЛРћвђЫиЁЃФПЧАаЁТѓе§ДІгкдНЖЌЦкЃЌПЊДКжЎКѓЗЕЧрЁЂЗжоСЁЂАЮНкЦкЕФЬьЦјЖдаЁТѓЕФЕЅВњгАЯьНЯДѓЁЃКѓЦкгІЕБжиЕуЙизЂЁЃШчЙћЬьЦје§ГЃЃЌЗчЕїгъЫГЃЌХЉУёЛсМЏжаХзЪлвЛВПЗжгрСИЃЌЙњДЂвВЛсдёЛњХзГіТжЛЛСИЃЌДгЖјдкаТТѓЩЯЪажЎЧАЛсгавЛЖЈЕФХзбЙЃЌЕЋетжжбЙСІВЛЛсЬЋДѓЃЌЖдМлИёЕФДђбЙгаЯоЁЃШчЙћЬьЦјВЛРћЃЌХЉУёдђЛЙЛсМЬајБЃГжДцСИЃЌвдБИЫљашЁЃ ЕЋвђЮЊжжжВУцЛ§вбОШЗЖЈБЃГжЮШЖЈЃЌЕЅВњдйДДаТИпЕФПЩФмадВЛДѓЃЌШчЙћЬьЦјГіЯжВЛРћЕФгАЯьаЁТѓЕЅВњЛЙЛсЯТНЕЃЌДгЖјгАЯьУїФъЕФзмВњЁЃЫљвджиЕуЙизЂПЩФмГіЯжЕФЬьЦјРћЖрЕФвђЫиЁЃ ДгЛљБОУцЩЯРДПДЃЌШЋЧђаЁТѓВњСПЛиТфЃЌашЧѓдіГЄЃЌПтДцБЃГжНЯЕЭЫЎЦНЃЌОжУцЯђРћЖрЕФЗНЯђБфЛЏЁЃЙњФкаЁТѓдйЖШдіВњЕФПеМфгаЯоЃЌПтДцГжајЯТНЕЃЌЙЉашДІгкНєЦНКтзДЬЌЃЌСїЭЈЬхжЦИФИяМАМЄСвЕФаавЕОКељбЙЫѕСЫСїЭЈЛЗНкЃЌЪЙетжжЦНКтЯдЕУНЯЮЊДрШѕЃЌМлИёЮШжаЧїЩ§ЃЌВЛШЗЖЈЕФЬьЦјвђЫиПЩФмЛсЙЙГЩРћЖрвђЫиЁЃ ЕкЫФВПЗж ММЪѕЦЊ вЛЁЂCBOTЧїЪЦЗжЮі 2005ФъCBOTаЁТѓзпГіСЫвЛИіећРэаЮЬЌЃЌжївЊЕФМлИёЧјМфдк300жС350УРЗжвЛДјЁЃ2дТКЭ11дТЖўДЮЯТДЉ300УРЗжОљБЛбИЫйРЦ№ЃЌЯдЪО300УРЗжвЛЯпгаНЯЧПЕФжЇГХЁЃДгНЯГЄЦкЕФЧїЪЦЩЯРДПДЃЌ2000ФъПЊЪМаЮГЩЕФЕзВПЩЯЩ§ЧїЪЦЯпЃЌШдгааЇдкжЇГХзХЦкМлЃЌ02ФъжСНёЕФе№ЕДЗљЖШж№ВНЪееЃЌаЮГЩвЛИіДѓЕФШ§НЧаЮећРэЁЃФПЧАЦкМлМДНЋдЫаажСШ§НЧаЮдкФЉЖЫЃЌЮвУЧШЯЮЊе§дкдЭФ№ЭЛЦЦЃЌ06ФъзпГіе№ЕДЩЯааЕФПЩФмадНЯЭМ10: CZCEЧПТѓжИЪ§ММЪѕЗжЮі ЭМ8:CBOTаЁТѓСЌајММЪѕЗжЮі ЁЁЁЁ ЁЁЁЁаЁТѓжжжВГЩБОЦеБщдіМгЃЌХЉУёЯЇЪлбЯжи ЙизЂЬьЦјвђЫиЪЧгАЯьаЁТѓВњСП ДгМлИёЧјМфЩЯРДПДЃЌ05ЕФааЧщЗДИДПМбщ300УРЗжЕФжЇГХЃЌЖј300УРЗжвЛЯпе§ЪЧ98жС02ФъЕзВПЧјМфЕФЖЅЯпЃЌЯждквбОГЩЮЊЧПгаСІЕФжЇГХЯпЃЌОЙ§ вЛФъЖрЪБМфРћПевђЫиЕФПМбщШдШЛгааЇЃЌЖјЧвЩЯЩ§ЧїЪЦБЃГжСМКУЃЌКѓЦкЯђЩЯдЫааЕФПЩФмадКмДѓЁЃДгаЮЬЌЩЯРДПДЃЌ05зпГіРрЫЦвЛИіЦьаЮећРэЕФаЮЬЌЃЌетжжаЮЬЌГіЯждкЕзВПЧјгђЃЌгы04ФъЕФЕзВПаЮГЩвЛИіИДКЯаЮЬЌЕФЕзВПЃЌЙЙГЩЧПгаСІЕФжЇГХЃЌдЭФ№зХЩЯеЧЕФЖЏСІЁЃДгЯЕЭГРДПДЃЌ5дТЁЂ10дТЁЂ21дТЁЂ60дТОљЯпНЛжЏеГКЯЃЌЖјЧв60дТГЄЦкОљЯпЧїЪЦЯђЩЯЃЌжЇГХзХжюЖЬЦкОљЯпЃЌПЩвдХаЖЯКѓЦкМлИёЯђЩЯдЫааЕФПЩФмадМЋДѓЁЃ дкЭЛЦЦ350УРЗжЕФбЙСІЯпжЎКѓЃЌЕквЛФПБъЧјМфЃЌдк380~390жЎМфЁЃЕкЖўФПБъЧјМфдк410-430жЎМфЁЃ вЛЁЂ ЛљН№ГжВжгыМлИёЗжЮі ЭМ9:CBOTаЁТѓСЌајЛљН№ГжВж ЁЁЁЁ ДгЛљН№РњЪЗГжВжКЭCBOTМлИёРДПДЃЌ04ФъЕзКЭ05ФъЃЌдкЛљБОУцРћПеЕФгАЯьЯТЃЌЛљН№ОјДѓЖрЪ§ЪБМфГжгаДѓСПЕФОЛПеЕЅЃЌГжгаОЛПеЕЅЕФСПзюИпЪБНќ6ЭђеХЃЌДДГіаТИпЃЌЕЋЦкМлШдШЛдк300УРЗжвЛЯпЪмЕНжЇГХЃЌвВОЭЪЧЫЕдкЛљН№ЗшПёЕФДђбЙЯТЃЌМлИёУЛгаЯђЯТЭЛЦЦЃЌ05ФъЕзЛљН№ПЊЪММѕГжОЛПеЭЗВПЮЛЃЌКѓЦкЫцзХПеЭЗЕФМѕГжЃЌЖдМлИёЙЙГЩЯђЩЯЕФЖЏСІЁЃ СэЭтжИЪ§ЛљН№ЛЂЪгХЉВњЦЗЦкЛѕЃЌаЁТѓЦкЛѕПЩФмЪЧЦфбЁдёЕФФПБъжЎвЛЁЃУРЙњЭЖзЪвјааИпЪЂЙЋЫОдЄМЦУРЙњаЁТѓЦкЛѕМлИёгІЕБДяЕНУПЦбЪНЖњ4.02УРдЊЃЌдЖдЖИпгкФПЧАCBOTаЁТѓМлИёЁЃгЩгкЭЖзЪдкИпЪЂЩЬЦЗжИЪ§ЕФзЪН№Ъ§СПИпДя300вкУРдЊЃЌ вђДЫЮугЙжУвЩЃЌИпЪЂЙЋЫОЕФдЄВтЖдУРЙњаЁТѓЪаГЁЕФЩЯеЧгавЛЖЈЕФгАЯьЁЃДЫЭтЃЌЪаГЁдЄЦкУїФъГѕЁАжЛзіЖрЁБЕФжИЪ§ЛљН№ЛсдйЖШНјОќХЉВњЦЗЦкЛѕЪаГЁЃЌЮовЩЛсИјаЁТѓЦкЛѕЪаГЁзЂШыИќЖрЕФзЪН№ЁЃЕЋЛљН№ШыЪаВПЮЛКЭЪБЛњОГЃСюЪаГЁФбвдАбЮеЁЃ ЖўЁЂ CZCEЧПТѓММЪѕЗжЮі ЁЁЁЁCBOTаЁТѓааЧще§дкдЭФ№ЭЛЦЦЃЌ06ФъгаПЩФмЛсзпГіЩЯеЧааЧщЁЃ ЛљН№ПеЭЗЛиВЙМАПЩФмЕФНЈВжЛсжњЭЦМлИёЩЯеЧ гЩгкгВТѓГЩНЛгыГжВжДѓЗљЖШЮЎЫѕЃЌвбОКмЩйгаШЫВЮгыЃЌетРяВЛдйЬжТлЁЃЧПТѓвдЮФЛЊВЦОШэМўЕФЧПТѓжИЪ§РДЗжЮіЁЃДгММЪѕЭМаЮЩЯРДПДЃЌ05ФъЧПТѓзпГіСЫе№ЕДжўЕзЃЌФъЕзаЮГЩЭЛЦЦЕФааЧщЃЌЕЋЭЛЦЦжЎЪБАщЫцзХГЩНЛСПгыГжВжЕФМѕЩйЃЌЫЕУїЦфЪЧвЛИіЕфаЭЕФБЦВжааЧщЃЌЪаГЁВЮгыЖШВЛИпЁЃРэТлЩЯПДЃЌЪЧЗёеце§аЮГЩЭЛЦЦааЧщЛЙашвЊНјвЛВНШЗШЯЁЃ ДгаЮЬЌЩЯРДПДЃЌ05ФъШ§ДЮЬНЕзЃЌЕЋМлИёЪмЕННЯЧПЕФжЇГХЃЌВЛНіУЛгаЯТЕјЃЌЗДЖјЧПОЂЩЯеЧЭЛЦЦ1750вЛДјЕФзшСІЧјгђЃЌПЩвдЫЕЪЧЕзВПЯрЕБд§ЪЕеЧЪЦЛљБОШЗСЂЁЃ ДгЧїЪЦЩЯРДПДЃЌДг05Фъ8дТжЎКѓЃЌвВМДЪЧаТТѓЩЯЪажЎКѓЃЌЦкМлвЛТЗЩЯааЃЌдкзшСІЮЛ1750вЛДјЕїећ3жмжЎКѓЃЌМЬајЮШВНЩЯааЃЌЩЯЩ§ЧїЪЦБЃГжСМКУЁЃ ЁЁЁЁДгОљЯпЯЕЭГРДПДЃЌдкзшСІЮЛ1750вЛДјГфЗжЕїећжЎКѓЃЌОљЯпЯЕЭГЭъШЋЪЕЯжЖрЭЗХХСаЃЌГЄЦкЯп60жмОљЯпПЊЪМЕєЭЗЯђЩЯЃЌжЇГжзХ5жмЁЂ10жмЁЂ20жмМА30жмОљЯпЃЌжюОљЯпГЪЖрЭЗЗЂЩЂзДХХСаЁЃЫЕУїЦкМлНќЦкШдДІгкЩЯЩ§ааЧщжЎжаЃЌКѓЦке№ЕДЯђЩЯЕФПЩФмадНЯДѓЁЃжСЩйдкаТТѓЩЯЪажЎЧАБэЯжНЯЧПЁЃ ЭМ10: CZCEЧПТѓжИЪ§ММЪѕЗжЮі ЁЁЁЁ КѓЪаеЙЭћ 1ЁЂШЋЧђаЁТѓзмВњЛиТфЃЌЯћЗбдіМгЃЌПтДцБЃГжНЯЕЭЫЎЦНЃЌ06ФъМлИёж№ВНЩЯеЧЕФПЩФмадНЯДѓ 2ЁЂЮвЙњаЁТѓВњСПЛжИДаддіГЄЃЌЕЋдіГЄЧБСІЪмЯоЁЃЯћЗбИеадТдМѕЃЌЙЉашШБПкМЬајЭкОђПтДцЁЃПтДцНсЙЙвбОЗЂЩњНЯДѓЕФБфЛЏЃЌЪаГЁЛКГхГаЪмСІБфаЁЃЌДІгквЛжжНєЦНКтЕФзДЬЌЁЃаЁТѓЯжЛѕМлИёЮШжаЧїеЧЁЃ 3ЁЂвђЧАЦкНјПкСПНЯДѓЃЌЮвЙњгХжЪаЁТѓЙЉгІЯрЖдГфзуЃЌЕЋЛљБОЪмеўИЎЕїПиЃЌЖјЧвГЩБОЯрЖдНЯИпЁЃЭЌЪБЮвЙњздВњгХжЪаЁТѓЦЗжЪЯТНЕЃЌЦѓвЕжЛШЯЭЌЩйЪ§МИИіЦЗжжЁЃЙЉашвВЪЧДІгкНєЦНКтзДЬЌЁЃМлИёвВЛсМЬајБЃГжЯрЖдИпЮЛЁЃ 4ЁЂСИЪГЙиЯЕЙњМЦУёЩњЃЌеўИЎЛсШЈКтСИЪГАВШЋЁЂХЉУёКЭГЧЪаОгУёжЎМфЕФРћвцВЩШЁЯргІДыЪЉЁЃеўИЎЕФЕїПиеўВпЖдМлИёЕФгАЯьВЛПЩКіЪгЁЃжюШчНјГіПкЁЂЙиЫАЁЂжБВЙЁЂБЃЛЄМлЕШЁЃ 5ЁЂаТвЛФъЖШЕФаЁТѓЩњГЄЬьЦјвђЫиЦ№зХОіЖЈадЕФзїгУЁЃ ЁЁЁЁжаЙњЙњМЪЦкЛѕ ЭРЮРЖЋ |

| аТРЫЪзвГ > ВЦОзнКс > аЁТѓбаОП > е§ЮФ |

|

|

| ШШ Еу зЈ Ьт | ||||

| ||||

| Цѓ вЕ Зў Юё |

| ЙЩЪаКкТэЃКНёШеХЃЙЩЃЁ |

| гаЃБЃАЭђдЊИУзіЪВУДЃП |

| УћШЫДњбдЧззгзАзЌЧЎПь |

| МгУЫУРШнКНФИФъРћАйЭђ |

| ХЎШЫЧЎЃЌдѕУДзЌ (ЭМ) |

| ЧЇдЊЭЖзЪЃЌФъРћАйЭђЃЁ |

| дкМвМцжАФъзЌ100Эђ |

| аэЯТ06ФъЕквЛИідИЭћЃЁ |

| 06ФъБЉРћЯюФПНвУи ЭМ |

| УкФђЭчМВЁЊЁЊДѓНтЗХЃЁ |

| ОмОјНсГІбзЃЁЃЁ ЭМ |

| 06ФъжЮЯјДЦјЙмбзЃЌКУ |

| ЬиЩЋжЮЪЇУпвжгєОЋЩёВЁ |

| ЬЧФђВЁЁЊЁЊжиДѓЗЂЯжЃЁ |

| ИпбЊбЙЃЁгаСЫаТЗЂЯжЃЁ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

аТРЫЭјВЦОзнКсЭјгбвтМћСєбдАх ЕчЛАЃК010-82628888-5174ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |