05年强麦市场波澜不惊 长期稳定是市场主基调 |

|---|

| http://finance.sina.com.cn 2006年02月10日 00:28 新基业期货 |

|

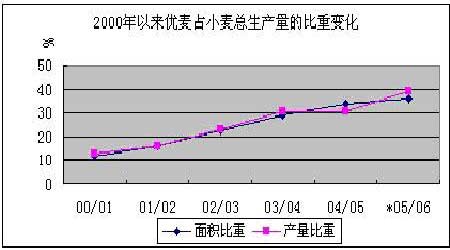

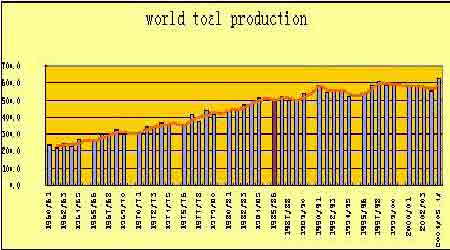

第一部分 2005年小麦行情回顾 一、行情回顾 2005年郑州交易所强筋麦市场波澜不惊,因小麦市场基本面因素并未发生大的改变,且需求不如往年强劲,所以全年强筋麦价格在1500-1800/T之间宽幅震荡,随着国家对主要粮食生产的优惠政策的落实,粮食(包括优质麦)的产量也走出了6年的谷底,基本供求关系逐渐好转,又未有大的多空因素的刺激,最终平稳收市,下面,我们回顾一下2005年强麦市场的行情: 第一阶段(强市上涨阶段): 2005年年初,小麦市场走出一波150点的上扬行情,当时的原因是:(1)2月下旬开始的小麦产区的查库工作,直接影响产区出库积极性,导致短期内市场供应量下降。(2)节前粮农抛粮兑现,春节大量的食品消耗,企业面临空库状态,小麦入库需求迫切,而货源角前期有所偏紧,市场出现淡季走强的格局。(3)郑商所调整了小麦替代交割品升贴水:一等优质强劲小麦升水由每吨60元调整为30元;一等硬冬白小麦升水有每吨30元调整为0元,吸引了大量的企业买盘,涨势得到一定的催化。 第二阶段(弱势下滑):尽管我国当年小麦产量已经连续几年不能满足国内需求,每年都需要利用库存小麦平衡国内市场供应,导致国内小麦库存持续减少。但是到四月份开始,国内粮食企业集中销售前期收购的小麦、储备企业进行小没轮换和新小麦收获前农民出售家庭存粮,导致小麦出库速度普遍加快;另外,大量的进出口对国内小麦近期市场价格也有很大的冲击;再加上今年小麦播种面积增加,长势日渐看好,预期增产压力逐渐显现,国内小麦市场供应出现了阶段性的供大于求状况,打压了当时的国内小麦市场价格。而且,在预计未来小麦价格走低的情况下,储备企业采取先出后进的方式进行储备小麦轮换,这在很大程度上增加了当前小麦市场的供给压力。 第三阶段(上涨阶段):全球小麦预期减产,国内小麦供求"紧平衡"呼声再起,再加上政策性护盘以及种植成本上涨带来的农民对麦价心理预期的增加,拉动小麦期价高起。根据美国农业部7月12日公布的世界小麦供需平衡表,预计本年度全球小麦产量低于上年度。7月份预计2005/06年度全球小麦产量为6.1256亿吨,比2004/05年度减少了1195万吨;预计期末库存为1.4334亿吨,比2004/05年度减少614万吨。国内供求方面,预计2005/06年度我国小麦新增供给量将达到9472万吨,而小麦消费总量预计为10390万吨。2005/06年度我国小麦供需缺口将达到918万吨,期末库存水平也将下降到4804.7万吨,仍处于较高水平。 第四阶段(季节性压力呈现):时近收割旺季,人民币值压力吵声正酣,消费市场一片低迷,周边市场一路走低带动,郑州麦盘展开了长达一月有余,跌幅逾百点得单边下挫行情。当时强麦主力WS601合约期价止跌于1622元/吨价位,跌140余点,跌幅达8%;WS605页创下了上市以来的最低点1626,更是单边下跌188点,跌幅达到10%。 第五阶段(多空交织振荡攀升):随着小麦逐步进入消费旺季,国家政策支持粮价企稳,农民惜售抑制小麦价格的下跌空间,结束了长达一个多月幅度超逾百点的单边下挫行情,并展开了横向整理。在长达两个月的时间里,小麦期价保持在1650与1700之间窄幅震荡,未敢越雷池半步。其间多空因素交织,各主力会员不断调整各自的持仓,蓄势待发。 第六阶段:借中储粮集中收购之东风,郑麦期价鱼越龙门,并且步步为营,最终以一根大阳棒有效冲破1700将交易重心上移30余点,展开了郑交所历史上又一次"逼仓"的征程。此后期价连续强势突破,最大震荡区间41点,扩仓扩大至244190手。 图1:2005年ZCE强劲麦指数 图2:2005年ZCE硬麦指数 二、2005年硬麦与强麦对比分析 2005年,硬麦与强麦不仅行情走势大相径庭,而且两个品种的人气差异也十分巨大。其原因何在?据国家粮油信息中心数据,从2000年以来,我国强麦的种植面积一直呈现稳步增加的格局。其种植面积占国内小麦播种面积的比重呈逐年上升格局,同时,优麦产量占国内小麦总产量的比重也呈现逐年上升的趋势。可见,优麦的逐步推广以及由此带来的普通小麦播种面积的缩减是大势所趋,硬麦最终可能会逐步退出历史舞台。 另一个方面,目前优麦的种植面积和产量占全国小麦总产的绝对比重还比较低。2005/2006年度这两个比例的预测值仍在40%以下,因此其价格波动的影响面还是相对较小。从这个角度上讲,国家对其价格波动幅度的容忍度可能较大,其投机性也就更强,这也是吸引资金关注的原因之一。由此来看,2005/2006年度硬麦将继续处于人气清淡的尴尬境地,而强麦仍将是小麦市场的热点。 图3:2000年以来我国优麦占小麦生产总量的比重变化 通过以上对小麦基本面的分析,可以看出,不管是全球还是国内,小麦产量的恢复性增加都使得小麦市场的宏观供求矛盾出现缓解。但2005/2006年度,新增供给仍不能满足年度总需求,小麦期末库存都将再度减少。因此,2005/2006年度小麦面临的是长期供求矛盾趋缓与中短期供求状况仍然偏紧的局面。同时,国内小麦还将面临国家农业政策等因素的影响。整个基本面呈现的是长期向弱和中期偏多的格局。 第二部分 小麦市场基本影响因素 一、全球小麦的供求状况分析 从全球范围来看,2004/2005年度全球小麦产量和消费量大幅增加,并且产量增幅远大于消费量增幅。据美国农业部数据,2004/2005年度全球小麦产量达到了创纪录的6.24亿吨,总消费量增至6.08亿吨。这不仅使得产量连续下滑的局面被扭转,同时这也是近几年来首次出现供大于求的格局。库存也因此出现了恢复性的增加,2004/2005年度期末库存由前一年度的1.287亿吨上升到了1.49亿吨,使全球小麦市场的供求矛盾出现缓和。 图4:全球小麦总产量 |

| 新浪首页 > 财经纵横 > 小麦研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |