|

|

|

受到近期铜市动荡隐忧 期铜宽幅震荡机会加大http://www.sina.com.cn 2006年08月04日 00:56 中大期货

摘要: 来自传统基本面背景上对铜价形成的支持作用正被逐步削弱,但市场的牛熊转换似乎仍需时间体现,特别是第三季度内全球会有不少铜矿的劳动合同到期,劳资纠纷产生的可能性较大,而美联储加息与否以及国内宏观调控政策及力度等不确定因素也会给铜价带来动荡的隐忧;换言之,后市铜价高位震荡反复的机会加大。 一、七月份走势回顾总结 七月份国际铜市场整体略有回升,高位震荡特征明显,期价在月初上冲后下挫,并于月底恢复大部分跌幅,本月伦敦铜月开盘7455.0美圆/吨,最低6995.0美圆/吨,最高8210.0美圆/吨,收盘7800.0美圆/吨,月收盘上涨345美圆或4.6%; 国内市场本月有所回升,但是市场动荡性明显,本月国储售铜,央行存款准备金率上调等消息一度对市场形成较大压力,本月国内市场铜主力10月合约月开盘63500元,最低60650元,最高73560元,收盘67710元,月收盘上涨4210元或6.6%。 表1上海期货交易所期铜月行情

七月份国际汇市上美圆指续走势先扬后抑,趋势性并不明显,对应铜价走势颇显动荡,基本面上市场继续对美国经济放缓以及8月份美联储加息的可能性做出反应,通膨压力在第十七次加息后似乎有所抑制,这使得市场对8月份加息的预期下降。此外,随着第三季度的来临,更多的劳资纠纷显现出来,以墨西哥集团铜矿事件以及智利铜矿事件为契机,后期时常可能仍会受到相关铜矿罢工及劳资纠纷的侵扰,这给铜市的运行带来动荡的隐忧。 总体来看,期铜市场中长期负面因素继续体现,而短期内则由于全球各地铜矿劳资纠纷等因素影响而受到支持,而从历史统计来看,第三季度内劳资纠纷可能会有明显的体现,这提示我们铜价的动荡性可能性会明显加大。 二、相关基本面背景: 传统基本面上,国际铜研究小组七月份报告显示:全球2006年4月份精炼铜市场出现了表观过剩情况,数量大约为1.6万吨,经季节性消费调整后增长至5.0万吨,而2006年1-4月份的表观精炼铜平衡状况显示过剩7.7万吨,经过季节性调整之后为18.7万吨,而2005年同期市场为缺口12.6万吨,经季节性调整后为缺口1.5万吨。 2006年1-4月份全球精炼铜消费与2005年同期相比小幅增长2%,从区域来看,欧洲精炼铜消费量与去年同期相比增长了6%且成为主要增长点;亚洲消费变化比较平稳,为增长0.6%,其中日本增长了8%,而印度增长了12%,而中国则下降下了5%。美洲消费下降了1.2%,其中美国下降了2.4%。 在供应方面,前四个月智利铜矿产量较去年同期相比增长了1.7%,全球铜矿产量表现继续令人失望,产量与去年同期相比下降了0.4%,精炼产量下降了1.0%,铜生产国出现下降,其中墨西哥下降16%,美国下降4%,印度尼西亚下降了33%,澳大利亚下降了2%,其余生产国的增长部分抵补了上述国家的减产。前四个月铜矿产能利用率较去年同期88%的平均水平下降至目前的85%。 2006年前四个月全球精铜产量较去年同期相比增长了5.9%,原生产量增长了5.0%,再生产量增长了8.0%,精炼产能利用率较去年同期的81%上升至83.0%。其中智利下降4%,主要精铜生产国提高了产量,其中中国上升了20%,日本上升了8%,美国上升了3%,俄罗斯上升了2%,印度上升了45%。 图1 世界铜供给及消费月度数据

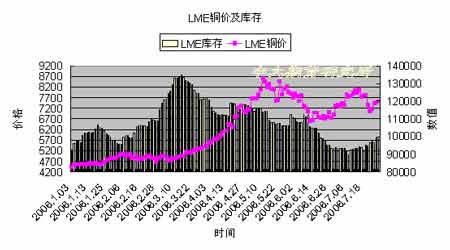

截止2006年6月底,全球三大主要铜交易所(LME,COMEX,SHFE)库存总量161378吨,较5月底减少3700吨,较2005年年底减少5127吨。 图2 LME铜价及库存

国内市场六月份进口精炼铜65521吨,同比减少52.3%,1~6月,中国共进口精炼铜39万吨,同比下降43.7%,六月份铜精矿进口26.8万吨,同比减少9%,虽然中国铜进口量大幅下降,国内铜供给状况却相对宽松,这种宽松的状况应该归功于国内铜产量的大幅提高,以及铜需求的减少。前6个月国内铜产量达到了145.77万吨,同比增长了21.71%,这部分产量的增加足以弥补进口减少的部分。

【发表评论】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||