|

|

|

多头气氛已不如往前 铜价再创新高的难度较大http://www.sina.com.cn 2006年08月02日 00:31 西南期货

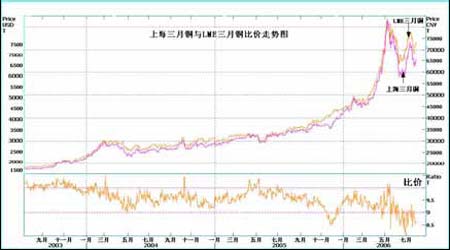

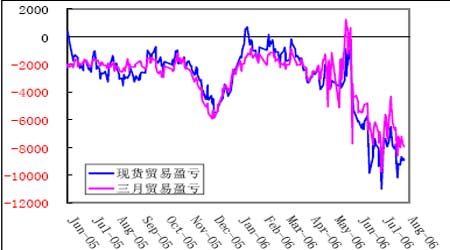

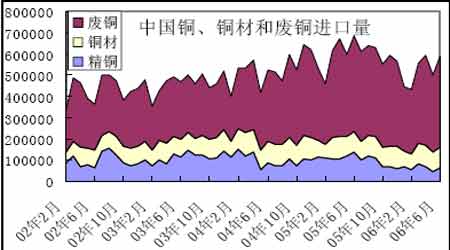

一、行情综述 铜 在全球最大的铜矿Escondida 面临罢工威胁的情况下,铜市本周把主要的关注焦点都放在该铜矿上面,而智利北部大型Chuquicamata 矿塌方造成的减产进一步加剧了市场的供应紧张气氛,一系列的铜矿事件使得LME 三月铜本周再次出现反弹收回了上周跌幅的一半以上。铜价仍然是一种高位宽幅震荡走势,波动的加剧使得持仓兴趣减少,LME 期铜持仓从接近26 万手降至不到22 万手,单周成交量也呈递减之势。在低库存下,供应忧虑仍是铜市的一大支撑因素,而由美国房地产市场以及中国进口需求降低主导的需求增长可能的减速则是投资者所担忧的一个因素。 在5 月中旬到6 月中旬的下跌中,上海铜的跌幅要远远大于伦敦铜的跌幅,这使得上海三月铜与LME 三月铜的比价不断减小,从10.0 一线一直降至最低8.3 一线;而在6 月中旬到7 月中旬的反弹中,尽管上海铜表现出远远强于LME 铜的反弹势头,但最终反弹也没有使得比价出现有效的恢复;7 月17日开始的下跌使得比价再次降低,目前的比价仍然处在维持在8.6 一线。在这其中,国储抛铜对国内铜价起到了很大的压制作用,再加上季节性消费淡季的来临更显得国内精铜较为充裕,以致于每次下跌国内铜价跌幅到大于伦敦铜价跌幅。 比价的不断下降使得铜价一般贸易进口持续亏损,并且亏损数额不断扩大,根据测算数据,现货精铜贸易进口已经从今年1 月份的盈利状态变为现在的亏损近9000 元/吨,三个月后的进口铜也亏损接近8000 元/吨。这样一种比价严重阻碍了 中国对电解铜的进口需求,中国精铜进口数量持续减少,5 月份时进口不足5 万吨,6 月份出现一定恢复,但仍然只有6.5 万吨,与往年每月10 万吨以上的进口量相比已经大大缩水。只要上海铜与伦敦铜的比价继续维持在9.6 以下的水平,一般贸易进口将会继续呈现亏损状态,国内的进口需求也将难以出现较大的恢复性增长。而在国内铜的消费淡季和国储继续抛售储备铜这两个因素的压制下,比价出现恢复还较为困难。 精铜进口在下降,但从国内铜材的产量以及不断增长工业生产来看,国内的最终消费并没有出现下降,那么精铜进口的下降必然是被其它形式的供应增加所弥补。从“中国铜、铜材和废铜进口量”面积图来看,废铜进口所占的比例有所增加,精铜进口所占比例不断减少,进口铜材所占比例没有出现较大变化,价格的因素使得废铜对精铜起到了一定的替代作用。当然,从进出口数据来看,三者的进口都有所下降,上半年进口精铜同比下降43.7%,进口废铜同比下降6.1%,进口铜材同比下降1.2%,这并不能掩盖废铜对精铜的替代作用,而且我们有理由相信近段时间中国进口的废铜含铜量有所增加。 除了废铜对精铜的替代作用之外,中国国内精铜产量的增加则对进口精铜起到了更大的替代作用,上半年中国生产精铜同比增加22.8%。产量与产能的增加之快已是业界所共识,国家发改委也已经被电解铜冶炼行业定性为产能过剩行业,除此之外,市场所关注的是国内的铜精矿供应能否满足不断增加的电解铜冶炼的需求。铜精矿领域在发生清库行为这是市场所一致的看法,在看到清库行为的同时,我们也必须注意到国内铜精矿产量的增加,上半年中国铜精矿产量增加5.1%,虽然与每月30 万吨的铜精矿进口量相比,每月6 万吨的产量所占的比重还较为有限,笔者在这里想说的是,利润的驱动会使得国内产量向极限发展,不少不知名的铜矿产量在增加,而这些可能很难反映到国家统计局的数据之中。国内废铜的再利用同样是在国内铜的供应上必须考虑的因素,因为在高铜价的利润面前,供应总会从四面八方涌来,这些都会减少中国的进口需求。 为了对抗较低现货进口铜精矿加工费(TC/RC),国内八大铜企已经决定限产10%,限产将使得国 内供应出现下降,有望使得上海铜与伦敦铜的比价出现恢复,届时中国精铜的进口也有望出现一定程度的恢复,但限产效应预计要在一个月后才能显现。在这期间,消费淡季和国储铜抛售仍将是国内市场的主要压制因素。 从整个全球铜市场来看,周五Escondida 铜矿工人举行的罢工投票中,60%参与投票的工人中除一票无效外,其余均倾向于罢工,这样如果真的出现罢工,而Escondida 铜矿每月的铜产量大体上相对于LME 与COMEX 库存的总和,其带来的支撑作用将是非常大的,但是否真的罢工还会有5 天的“友好协商期”,仍有一定的不确定性,而且市场对这一因素已经进行了一周的消化,罢工的出现带给铜价更多的影响是维持高位运行。LME 铜价近期还有望继续高位震荡,之至突破三角形区间,也就是7000-8000 的区间,突破这一区间之后铜价将面临对新高和新低的测试。铜市还将面临更多的铜矿合同到期,一系列的铜矿因素的存在将会继续加剧铜市的波动,但在市场广泛认识到中国进口需求的下降之后,多头气氛已不如往前,铜价再创新高的难度较大。

【发表评论】

|

||||||||||||||||||