|

不支持Flash

|

|

|

中国因素的恢复将使得整个金属市场再起波澜(3)http://www.sina.com.cn 2006年07月24日 00:54 大陆期货

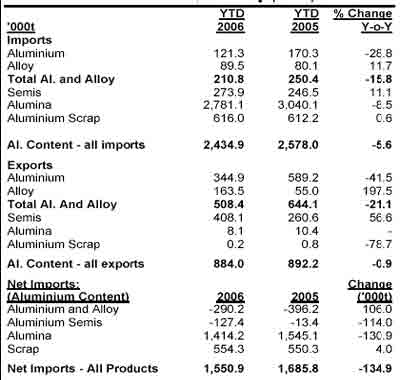

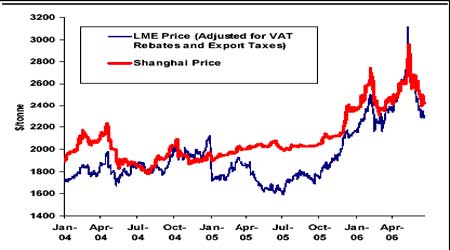

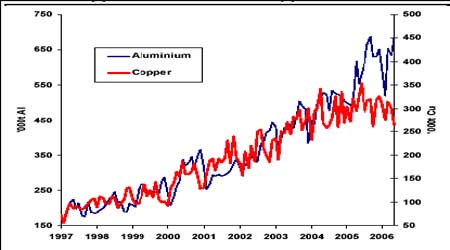

三、铝市场 国际铝业协会(IAI)最新公布的数据显示,全球5月原铝日平均产量下降至65300吨,4月为65400吨,2005年5月为64100吨,5月全球原铝总产量为202.4万吨。截止5月底西方铝冶炼商持有的铝库存(不包括终极铝产品在内)总量从4月底的309.3万吨和2005年5月底的328.8万吨下降至306万吨,未锻造铝库存分别从4月底的166万吨和2005年5月底的187.3万吨下降至165万吨。全球铝产量增幅的下降以及企业库存减少都显示出全球铝供应面还在转好。 全球铝消费情况基本稳定。欧洲平轧产品需求增长在来自航空领域强劲的需求增长背景下保持稳定,包括总体工程市场的需求也是稳定的,建筑市场同样在回升。南美地区巴西原铝需求强劲,因为饮料罐的消费有助于包装市场的需求,而来自机械和汽车市场的需求同样稳定。美国潜在需求仍然稳定,尽管私人民居房屋市场已经放慢,革新和非民居市场正在支撑建筑市场方面的需求,同时强劲的卡车产率正在维持来自运输市场的需求稳定。亚洲方面,日本的平轧产品消费还会赶上来,因为强劲的潜在需求。来自轿车市场的需求特别地缺乏生气,虽然来自汽车市场的需求继续在强劲地增长,预计消费增长将会随着今年时间的推移而进一步改善,因为铝罐库存消费的回升。 全球铝消费季节性变化(2003-2006)单位:千吨 中国方面,据中国有色金属工业协会统计,今年前5个月我国铝产量达到了350万吨,同比增长15.44%,按照这个速率推算,今年我国铝产量有可能达到901万吨,国内铝市供应还将较为充足。氧化铝方面,5月份国内氧化铝产量达107万吨,同比增加52%;1―5月份总产量488万吨,同比增加49%,按年率测算,预计2006年国内氧化铝产量有可能达到1200万吨,2006年中国氧化铝需求为1815万吨,供需缺口大幅度减少。与此同时,国内进口氧化铝价格近期大幅回落,甚至低于中铝公司氧化铝5650元的报价,在国产氧化铝数量增加和进口氧化铝价格走低的情况下,国内氧化铝现货市场价格已回落至5600元以下。 近日海关公布了最新中国铝贸易方面的数据,从与铝相关的5类产品原铝(100%)、铝合金(90%)、铝半成品(95%)、废杂铝(90%)、氧化铝(51%)情况来看,1-5月原铝出口量为34.5万吨,较去年同期减少41%,5月份铝及铝合金的出口总量达到59399吨,与前四个月的水平基本接近,1-5月原铝出口每个月平均约为70000吨。原铝出口放缓,但铝半成品出口增长幅度较快,1-5月出口量达到40万吨,同比增幅高达57%。由于国家严格限制原铝出口,氧化铝来料加工减少对铝出口总量产生一些影响,最终使得铝半成品出口大幅增加,生产商从原铝出口转向高附加值的半成品(平轧,压铸,冲压产品),同时这类半成品仍然享受出口退税13%的优惠政策。不过下半年市场比较关注的焦点是政府有可能调低铝产品出口退税税率。据悉中国政府原本计划自7月1日起,将铝半成品出口退税率由13%降至5%,同时还将降低其他使用基本金属为主要原料的半成品的出口退税税率,但由于以中国有色金属工业协会以及中国铝业公司为首一些大型企业纷纷不支持此项政策,具体税收调整时间还无法确定。 中国铝贸易数据明细(1-5月)单位:千吨 一直以来中国铝价紧随LME铝价,以6月份国内外铝价水平测算,经过5%的出口税调整之后,铝出口至境外价格相对国内价格仍处于小幅的贴水,比值在7.5以上出口仍然无利可图。不过中国冶炼商中有氧化铝来料加工许可的一部分企业能利用这些许可证继续出口,这部分出口量可能要到八月份才会真正结束,氧化铝来料加工进口的税率优势使出口仍然有利可图。据行业咨询机构安泰克最近估计,约有100万吨氧化铝今年可以在氧化铝来料加工条件下进口,可以推测约50万吨可能会在氧化铝加工名义下直到八月份这段时间里出口。 中国国内铝价及出口铝价格水平 八月份当这些氧化铝来料加工项目许可证到期后,将会看到中国铝出口量下降,不过此后国内市场原铝货源增多到处都是铝,国内价格将会再次相对LME下跌,使出口成为有利可图而被选择。另一方面由于氧化铝价格会继续下跌,在今后的几个月里,铝出口对于中国的冶炼商来说仍然是可以看到的,即使氧化铝的来料加工已经结束。 近期倍受关注的国内铝宏观调控还在不断深入,本月九部委联合下发《通知》强调要加强铝产业政策和行业规划布局指导;提高产业集中度,鼓励综合利用和节约资源,加快企业通过经济手段联合重组的步伐,完善电解铝行业的电价形成机制,支持骨干电解铝企业申请电力直购试点,或参股电厂,实现多种方式的铝电联营;严格执行电解铝建设项目35%及以上资本金比例的规定,对于不符合国家产业政策和市场准入条件,工艺落后、属于禁止类目录或明令淘汰的企业不予授信支持,建立政策支持下的市场退出机制。目前国内在建电解铝项目11个,建设总能力112万吨,投资总额约为73亿元。这些项目虽大部分为续建项目,但除个别项目外,均未按照规划布局要求建设,也未经有效核准。此外,尚有10个拟建电解铝项目,总能力140万吨。如果这些项目建成投产,预计2006年电解铝生产能力可达1160万吨,2007年可达1250万吨。铝行业的持续调控以及整合还将使得国内铝价中期表现弱于国际市场铝价。 中国对铜和铝的表面需求 后市展望 展望后市,三季度国内铝价表现将更多地取决于境外市场情况。从伦铝最新情况来看,短期趋势渐渐平稳,资金并没有明显的撤离迹象,场外投资者更多以观望为主,等待宏观环境的明朗。不过从技术的角度判断3季度铝价将有一波反弹行情,6月末市场已有进入反弹的迹象。本轮调整伦铝价格从最高点3300区域回撤至2500之后,进入一个平台整理,阶段性底部企稳之后有望展开反弹,向上第一阻力位于2600,之后是年初高点2675一线,而下方的支撑在2425 一线,一旦反弹结束铝价向下破位,将再次考验2350 或 2200的支撑力度。 沪铝方面,自年初以来氧化铝成本居高不下一直构成铝价走强的重要因素,随着进口量的减少,近期国际市场氧化铝价格也出现明显的回落,按照目前进口氧化铝到岸价5600元计算,国内原铝生产成本降至18500-19000附近,成本对于价格的支撑因素渐渐弱化,预计下半年反而成为价格回落的原因。另一方面,自5月中旬以来沪铝市场资金撤离较为坚决,目前沪铝总持仓量仅16万手左右,只相当于年内高峰时期持仓量水平的一半,显示出场外资金对铝价后市不为看好。不过6月份以来上海期货交易所铝库存持续减少大大缓解了现货带来的压力,沪铝价格因此有望随伦铝反弹。 综合而言,三季度铝价走势将会出现以下一种可能:伦铝先反弹后回落,沪铝跟随伦铝反弹,但向上幅度有限。 LME期铝50%回调之后将有反弹

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||