|

不支持Flash

|

|

|

中国因素的恢复将使得整个金属市场再起波澜http://www.sina.com.cn 2006年07月24日 00:54 大陆期货

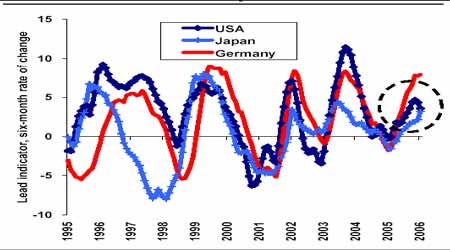

一、宏观方面 最新的OECD综合领先指标对未来全球经济研判具有重要意义。关键的六个月增长率已经连续十二个月上升,显示出今后六个月之内全球经济还将平衡增长,近期世界经济关键的推动力是欧洲和亚洲经济,而北美的增长将会放缓。 OECD 主要发达国家的领先指标 具体看,美国工业生产增长迟缓,美国工业生产五月月比下降0.1%,因为制造产出紧缩,然而年比仍然增长4.4%,这意味着经济增长并不会剧烈下降,制造业产能利用率下降至80.5%,但这仍然高于最近的水平,可能会刺激进一步的资本投资。出于对通胀压力的担心,美联邦公开市场委员会月末将联邦基金利率再次调高25个基点至5.25%,这是自2001年3月以来第17次调整利率水平。FOMC在会后声明中称,考虑到通膨风险可能需要进一步紧缩货币政策,未来升息的幅度和时机将取决于经济前景的变化;经济成长放缓应该有助于控制通膨压力,但仍然存在一些通膨风险,最近数月美国核心通膨数据一直在上升,通膨预期仍然受控。美联储持续不断的升息带动全球其他经济体利率相应走高,出于对未来经济增长放慢的担心,全球流动性过剩风险有所释放,商品市场也因而持续向下修正。 中国方面,国内固定资产投资规模扩大是关键的中国基本金属消费增长的代表,它显示出强劲的年比增长,五月固定资产投资的增长加速至年比30.3%,反映了四月份的利率有限提高并没有影响到五月份投资增长。工业生产在五月年比增长了17.9%,公共基本设施投资将继续支持这一市场,通过新的公路,机场,电站基础设施等,这应会使基本金属的消费进一步增长。不过投资的加速可能会导致制造业产能过剩的风险,利润的损失和坏帐,这也是政策所担心的。为了抑制投资过快增长以及银行信贷大规模增加,央行最终采取了上调存款准备金率这一货币政策,自7月5日存款准备金率上调50个基点到达8%,央行这一举措也体现出中国经济正在向更平衡的增长道路前进,但由于面临过多的流动性和快速的信贷和投资增长所产生的问题,调整流动性将能够帮助解决这些问题,下一步市场将密切关注央行下半年会否采取升息行为。 发展中国家除中国以外,印度工业生产增长加强同时印度的工业生产增长继续显示光芒,制造业继续引导增长,年比增长达10.4%。提高的消费者收入和强劲的需求同样有利于消费者物资,年比增幅达8.7%。其他主要经济体仍然显示给人深刻印象的增长率,这些趋势不会剧烈地改变,北美的经济增长可能会见顶,但并不预期会出现崩溃,同时欧洲的经济指标意味着它可能更好地反映了一种更为现实的展望,意味着一种向上的趋势,并不是一种急速增长。 二、铜市场 国际铜业研究组织(ICSG)在最新月报中表示,今年第一季全球精铜产量超过消费量64,000吨,去年同期为短缺89,000吨。一季度全球精铜产量为418.2万吨,消费量为411.8万吨,较去年同期微升约1%。中国表观消费量减少6.4%,同时精铜产量增加20%,但足以被精铜净进口大幅减少59%所抵消。这其中未计中国国储局的库存变动。其它地区,美国的使用量仍低迷,减少2.7%,俄罗斯则下降7%,欧盟15国今年第一季表观消费量较去年同期增长11%。供给方面,全球矿山产量依旧表现逊色,今年第一季较去年同期下降0.75%。全球五大产铜国中有四个国家产量减少,包括智利、美国、印尼和澳大利亚,足以抵消其它国家产量上升的影响。一季度全球精铜产量较去年同期增长4.8%,原生铜产量增加4.7%,再生铜产量增长6%。虽然暂时的供应过剩对铜价形成打压,但从ICSG公布的信息中我们不难发觉,铜供应上的瓶颈仍然存在,在全球低库存的环境下,未来再次出现阶段性紧缺的情况还会屡屡发生,这对于近期在7000美元上下运行的铜价将起到重要的支撑作用。 以下为全球精铜产量及消费量数据 (单位为千吨):

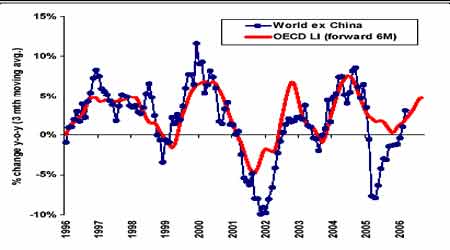

较为积极的是,ICSG数据显示三月份铜需求开始强劲地反弹。全球铜的用量不包括中国在内第一季度年比增长了3.1%,但是仅三月份年比增长达5.2%。 欧洲和日本的需求已经在年比的基础上非常强劲地回升,虽然美国需求明显地疲软。铜的使用量数据是根据表观消费为基础来测算的,而美国黄铜产品和铜线杆的产量第一季度年比有限地上升,意味着今年以来美国市场仍有一些清库行为。从铜需求和OECD领先指标之间的关系来预期,铜需求在今后的六个月里还将保持强劲,未来距离铜需求的高峰有几个月的时间要走。 铜的使用量相对OECD 领先指标 中国的铜需求量今年以来一直在下降,消费者对高价格的接受程度远落后于其他区地国家。考虑到传言中国家储备局SRB释放一定数量的铜,中国表面铜需求今年以来已经基本上持平,不过我们相信清库是中国精铜表面需求疲软的一个主要原因。需求的暂时不畅和短期供应量增加都构成了本月沪铜走势的极度疲弱。沪铜相对LME铜价存在巨大的贴水,上半年国内精铜进口量处于较低水平,近期这种情况将会继续,两地价差实际上从五月以来一直在剧烈地扩大,看来最近价格的回撤不足以吸引中国消费商回到市场买铜。 沪铜和LME铜价格走势的分化

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||