|

不支持Flash

|

|

|

中国因素的恢复将使得整个金属市场再起波澜(2)http://www.sina.com.cn 2006年07月24日 00:54 大陆期货

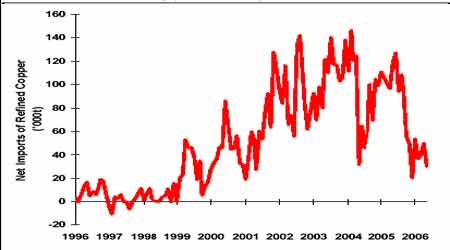

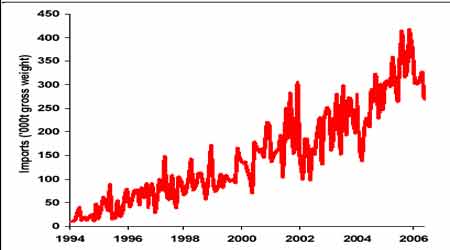

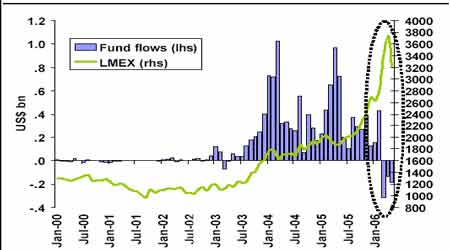

国内精铜产量强劲增长,1-5月国内铜产量年比增加了22万吨以上,而对于国家储备局释放库存初步估算量在50000吨左右,同时也有高价对需求的抑制。中国精铜净进口今年1-5月与去年同期相比下降超过35万吨,年比下降41.6%,仅五月份,中国精铜净进口总量只有29985吨,是2005年12月以来月总量最低的。 中国精铜净进口仍然处于低水平 中国精铜产量强劲增长,不过铜精矿进口1-5月以来基本持平为150万吨,可以推断冶炼商在2004年下半年和2005年进口的精铜矿进行清库,当时进口急速增长。然而对清库能持续多长市场非常怀疑,中国冶炼商对精铜矿的进口兴趣至今仍然低落,可能反映了中国当局的努力导致了冶炼商退场观望,因为大量的进口有可能会引发加工费进一步下跌,一些冶炼商威胁要在今年下半年限产而不是接受非常低的加工费(TC/RCs)。 中国铜精矿进口明显处于低水平 中国的八大铜冶炼商早些时候决定将在今年下半年降低精铜产量约10%,如果加工费下跌至不能接受的水平。这一行为不禁让人担心起中国因素是否开始向着不利于商品价格特别是高铜价的方向转变,不过笔者的观点是否定的,中国因素将长期存在并对全球商品市场产生深远的影响,金属市场仍然处于超级牛市周期之中。 后市展望 在美国较为理想的二季度GDP数据以及美联储最新利率政策及会后声明发布之后,宏观层面给出的信号赋于投资者再次买入金属的信心,最近几天伦敦市场一部分空头已经认识到这一点提早觉醒并展开回补。伯南克美联储货币会议上较为温合的措词大大消退市场前期对于利率的恐慌,月末商品市场都给出了较为正面的回应,黄金价格重新回到600美元上方,美元指数走软,期铜也重返7200美元上方,这也印证了本栏一直坚持的观点:基本金属牛市意犹未尽,期铜价格在经过充分的修正之后将再展升势。从资金流向情况看,前期商品市场的确有部分资金出于规避利率风险而选择了退场,下图显示的是美国共同基金在商品市场的进出状况。对于后市而言这部分资金会否重返金属市场显得较为关键,只有资金的流入才会对价格上涨将起到更为关键的推动作用,从时间上推测金属牛市有望延续到2006年第三季度。 当然铜市场焦点还将再次转回中国,中国巨大的精铜需求何时恢复,长期稳定的精铜进口渠道何时疏通,国储还有进一步动向吗?中国因素还将长期存在吗?让我们继续拭目以待,笔者坚信中国因素的恢复将使得整个金属市场再起波澜。 LME期铜技术调整基本到位

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||