|

不支持Flash

|

|

|

市场多空双方因素交织 铜牛期价暂缓前进步伐(3)http://www.sina.com.cn 2006年07月20日 01:38 良茂期货

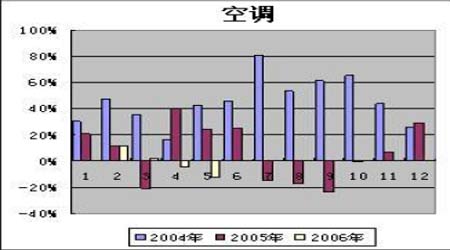

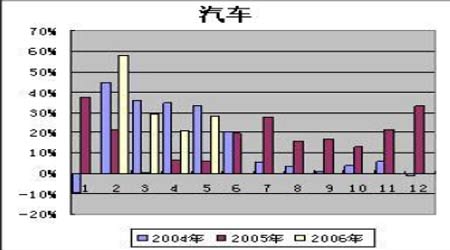

(三)下游产品需求持续下滑,政策倾斜将改善国内消费环境,下半年中国铜消费进一步疲软 1、 铜价高企对消费的制约明显,终端产品需求减弱 自2001 年开始的这一轮大牛市,从根本上来说,还是源自全球对铜等原材料的庞大需求,电力、家电、汽车等产业在新兴国家、特别是中国的迅速扩张,为铜价走高提供了最为有力的支撑。然而,在去年年末铜价一举突破4000 美元/吨大关,并以前所未有速度直上8000 美元以后,铜价对消费的抑制作用开始逐渐显现出来。今年中国消费“旺季不旺”、ICSG 公布的中国需求的同比增长率从以往的两位数到今年一季度的负增长,都反映出国内需求增长的疲软。 A. 电力发展不及预期,铜需求下降明显 从目前我国铜需求的结构来看,电力工业所占份额最大,超过50%,主要用于电线电缆、变压器、开关、连接件等,其中电线电缆对铜的需求量占电力工业的90%以上。今年年初业内人士曾预计“十一五”期间,我国电线电缆年需求将以7%-8%的速度增长,2006 年电线电缆的用铜量将达到235 万-245 万吨。 但根据相关调查显示,电线电缆行业也受到高铜价抑制,电线电缆生产企业由于成本增加出现亏损,1/3 的企业已停业或转产,今年电线电缆用铜需求较去年同期减少20%。 B. 空调提价应对高位铜价,国内家电业消费显疲态 为消化由于原材料价格上涨带来的成本压力,今年5 月下旬空调业首次高调宣布空调价格将普遍上涨3%至15%。但事实上,空调在中国的需求增长已经出现疲态。根据业内人士表示,由于原材料涨价、节能政策的强制实施等,空调行业的整体消费情况不佳,国内空调市场需求总量增长幅度连续三年呈下降趋势,调升价格很有可能会进一步打击国内的空调消费。业内人士预测,在内外销需求都出现饱和迹象的形势下,今年国内空调总产量肯定会首次出现下降。根据相关调查,一台空调整机耗铜量约为7 公斤左右,在全国空调产销整体下降的前提下,今年空调用铜管消费将较去年同期减少30%左右。 C. 全国车市低迷,下半年情况不容乐观 从去年9 月到今年4 月,国内汽车市场持续高增长的态势,产量月同比增长率保持在30%以上。然而,在能源、金属等多种原材料价格大幅上涨的影响下,汽车行业今年的前景同样不容乐观。最新的数据显示,6 月份乘用车销量呈现比较明显的下降态势,仅为38 万辆,环比下降4.2%,其中轿车销量29 万辆,环比下降4.4%。业内人士预计示,未来两个月市场观望气氛将进一步扩大,7 月份销量可能更低,汽车库存累积严重,市场低迷的情况难以改善。 图9:2004-2006 空调和汽车产量同比增长率变化

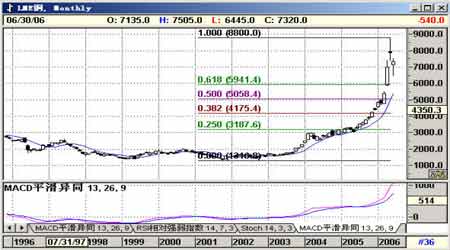

可以看到,在铜价快速上涨的过程中,终端消费品价格的涨幅未能与作为上游产品的铜材价格保持一致步调,成本的大幅增加导致加工制造企业的利润被一再挤压,不少中小企业更是面临生存困境;与此同时,电线电缆、空调、汽车等下游产品的国内市场需求也出现明显下降,预计今年国内铜消费将减少30%左右。此外,铜价高企也促使一些企业抓紧铜替代品的开发和使用,长期而言,铝等其他基金属以及塑料都可能成为更为低廉的替代材料。因此,在第三季度的传统铜消费淡季,预计国内铜需求总体仍将保持疲软,甚至有进一步下滑的趋势,可能对铜价的继续走高构成一定压力。 2、 政府相关政策向资源保护方面倾斜,国内铜消费环境有望继续改善 在这一次商品大牛市中,中国是不可忽略的一个因素。无论从国家经济高达10%的年增长率,或是大量消耗资源的增长模式而言,都为包括铜在内的商品需求提供了巨大的市场。目前我国主要的有色金属国际依存度大概是44%,其中铜的平均依存度为18%。中国作为全球大宗商品的消费大国,“中国因素”的影响力不会在短期内退出国际商品舞台。 不过,去年国际投机资金利用“中国因素”对大宗商品大肆炒作,令中国经济承受了商品价格飞涨带来的沉重压力,经济结构中一些不合理的方面也逐步浮出水面。上半年国家大幅提高精炼铜、铜合金及铜材的出口暂定税率至10%,从而限制资源的出口;此外,国家发改委也强调未来我国经济增长将从大量消耗资源模式转变为通过改善资源使用效率所推动,从以投资和出口拉动为主导向以消费为主导的经济增长模式转变。预计政府将继续出台一系列资源保护方面的相关政策来完善国内的经济结构,而政策的倾斜也将导致国内生产资料的消费环境进一步改善。 三、2006 下半年铜市行情 下半年国际铜市受到来自基本面和资金面多空双方因素相互交织,一定程度上增添了行情判断的难度。一方面,正是由于全球经济增长保持良好的态势,为铜消费提供了坚实的基础,而供给中断危机在主要产铜国频繁发生,将可能导致年内全球范围内铜供需的紧张格局不会明显改善。基本面仍然偏紧,将支撑铜价的高位运行,出现大幅下挫的机会不大。但另一方面,多头资金的动态仍将是下半年铜市关注的重点,由于全球大部分国家宽松的货币政策将进入尾期,前期由高流动性推动的商品牛市预计将受到制约。从国际铜市的持仓上看,虽然总体仍在缩减,显示部分投机资金开始持续退场,铜市泡沫正在被挤压,但在远期合约上仍有基金在稳步增仓,投机资金的走向并不清晰,因此在8 月美国利率决策明朗之前,铜市的中期调整不会完全结束,大幅震荡的行情仍将延续。而长期来看,各大央行的紧缩货币政策最终将成为挤压商品泡沫的催化剂。 随着中国铜消费的持续下滑,以及政府的相关政策开始逐步向资源保护方面倾斜,国际投机者继续依托中国因素进行市场炒作已不太符合实际。同样,国内市场的疲软,也决定了下半年沪铜价格仍将弱于国际铜价,跟随伦铜被动波动的趋势不会发生显著改变。值得注意的是,尽管罗杰斯对“中国因素”推崇备至,但铜价在领涨商品市场两年多以后,相对于其他商品,期铜价格已经蕴含较大的泡沫,特别是在全球三大交易所先后调高交易保证金后,投机资金参与铜市的积极性受到一定程度的打击,下半年其作为“明星品种”的地位将有所动摇,再次出现象今年上半年这样快速上涨行情的可能性不大。 技术面来看,从2001 年底启动至今年5 月中旬的历史高点8800 美元后,虽然经过一个半月的调整,但月K 线图显示LME 三月铜长期均线的多头排列还没有被破坏,伦铜整体仍处于上升通道之中;此外,由于铜价在前期快速拉升后,部分技术指标提示超买,铜价的调整行情尚未结束。根据"黄金率"比率来作技术上测算,伦铜在5900-6000、5000-5100 美元面临支撑,而上方仍然受制于其历史高点8800 美元一线。如能有效突破前期高点,期铜将迎来新一轮上涨,但5月K 线的长上影线反映出在8000 美元以上存在较大压力;如突破失败,铜市将在震荡中寻找转势的可能,并且不排除展开长周期震荡的格局。而在国内方面,沪铜指数的月线图显示沪铜的支撑位分别在58000-60000 元、49000-50000 元附近,不过由于沪铜走势弱于外盘,因此还应结合沪铜与伦铜的套利比值进行判断,正常比值在9.3-9.4 之间。 图10:LME 三月铜月线图 交易提示: 在大幅波动的行情中,宜进行短线操作,仓位控制在三分之一以下;注意止损,一旦铜价突破很重要压力或支撑位,则应该及时调整交易策略。 良茂期货

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||