|

��֧��Flash

|

|

|

�г����˫�����ؽ�֯ ͭţ�ڼ��ݻ�ǰ������http://www.sina.com.cn 2006��07��20�� 01:38 ��ï�ڻ�

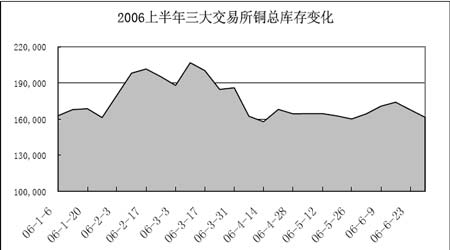

���� ���������Ȼ����������Լ�Ͷ���ʽ���Ʋ�������ʹ��ͭ�Ŵ��¸ߣ��������г��������½���������Ѯ�Ժ���Ʒ�г�����������䣬����ǿ����������������ϰ����������Ҫ���� ���� �°������ͭ���ܵ����Ի�������ʽ�����˫���������֯����������Ȼƫ������֧��ͭ�۵ĸ�λ���У����ִ���´�Ļ��������ȫ��ֹ��ҿ��ɵĻ������߽�����β�ڣ�ͭ����ĭ����������ѹ�� ���� �й�ͭ���ѳ����»������������������Ҳ��ʼ������Դ����������б�������г���ƣ����Ҳ�������°�����ͭ�۸��Խ����ڹ���ͭ�ۣ�������ͭ�������������Ʋ��ᷢ�������ı䡣 ����һ��ͭ�۴��¸ߺ���䣬��ǿ����������������ϰ����������Ҫ���� ������ȥ�������ҵ�������������ϰ��꣬��������ͭ�ٶ���д��ǰ��δ�д�ţ�С�����Ķ��ݻص���δ��ֹͭţ�IJ������Ӽ۸�����ͼ�п��Կ�������ͭ��ȥ�����4000 ����Ԫ���ǵ�2 �³���5000 ��Ԫ�Ĺ����У���������ȥ���൱�Ľ��ࡣ����ͭ����5000 ��Ԫ�Ĺؿ������ٽϴ�ѹ������2 ����Ѯ��3 ����Ѯ��ͭʼ���ڸ������ؿڽ�����������һ���¶��µĵ������ձ��г�֤��ΪͶ���ʽ������������һ���������˺���ͭ���Խ������֮��չ��һ�ּ������ǵ����飬���ڶ̶�������������ͻ��5000��6000��7000 ��8000 ��Ԫ������Ҫ�������ؿڡ���5 ��11 �գ�LME ��������ͭ�ﵽ�������������¼8675 ��Ԫ����ȥ�������ȣ��Ƿ�����200%�� �������֮�£��ڰ�����¼�����Ӱ֮�µĻ�ͭ�������ƣ�������ܹ����ֻ��г������嵭�������������Ҳ����֧����ͭ������ţ���������̵�ǿ�������£���ͭ��Ȼ����������ǣ������Ŵ��¸ߣ? ����Ѯ����8 �º�Լ�������85550Ԫ/�ֵ���ʷ��λ����ȥ�����ͭ���ѷ���һ���� ����Ȼ���������г�����ͭ�Ѿ����ߵ�10000 ��Ԫ��ʱ����ͭ��Ȼ�ؿ�ʼ��ţ��������������������ȵ�һ�ε���������ȫ����ϢԤ������ǿ�ң�Ͷ���ʽ�����۴����˰����������ԭ�ͺͻ����������ڹ�ȥ�����´���Ի͵���Ʒ�������´졣��������Ѯ�����µף���ͭ�Ѿ����������һ�����������г���һ����Ƿ�������ͭҲʼ���ܵ��������Ƶ���Լ����ͭ��С������������ͭ����������ͭ���Ⱥ�ͭ��ʼǿ���ķ������飬ͭ���ڴ�������������������顣 ����(һ) ���������Ȼ��������س�Ϊͭ�۸�λ���еĻ�����Ͷ���ʽ��Ʋ�������ʹ��ͭ�Ŵ��¸� �����ӽ��������5 ����Ѯ��ͭ�۴��ǽ�200%����ͭ��һ�����г�֤����Ʒ�г��ľ����������Թ���Ϳ��Ȼ����������һֱ�ǹ���ͭ�۽�����ţ�еĻ����������������ڽ����ϰ�������������б��ֵ�ʮ��ͻ����һ���棬�������ϵİչ��¼������г��Թ��������ǣ���������ͭ�е���Ҫ������ġ����±����Կ��������������������ī����ȵ����Ⱥ�������ͭ���˰չ���Ӧ�ж��¼�����ˣ����ܰ���ICSG ���ڵ�һЩ�����о�������Ԥ�����ȫ��ͭ��������ֹ�ʣ������������һϵ���¹ʣ�����꾫ͭ����Ԥ���Ѵ�Ϊ���ͣ�����������ʾ�����ж��¼���ɵIJ����½������80 ������ϡ� ������1��2006 ���ϰ����ڼ����ͭ���ж��¹�

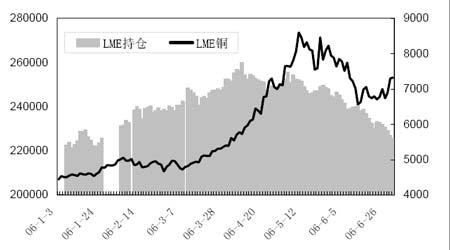

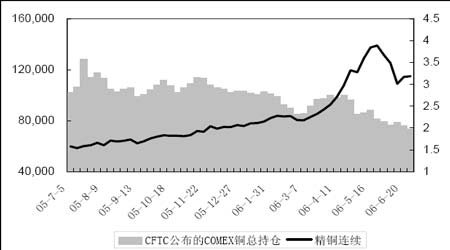

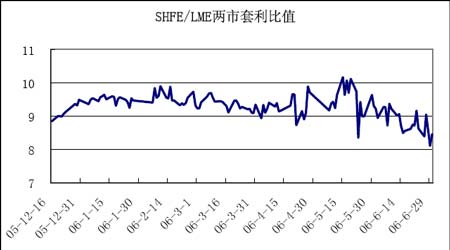

������һ���棬ȫ��ͭ���ά���ڳ���ˮƽ�ľ���û�����Ը��ơ���Ȼ�������LME ��COMEX ͭ�����ֻ����������ֱ�13 ��ֺ�4 ��֣����������ܿ���ڶ������·ݼ���һ��ͻ��20 ��ִ�ء�����������Ѯ�Ժ�LME ����ٴ��»�������6 �µף�LME ͭ����ѽ���10 �������ˮƽ��ȫ�����Կ��Ҳά����16-17 ���֮���ǻ����������Ͽ���Ŀǰ���ܿ����Ȼ����ȫ����������ѡ��������ϵĹ�Ӧ�ж�Σ�����Լ�ͭ�������ʼ�մ�����ʷ��λ���������г���ͭ������Ÿ�ֵĵ��ǣ��ӻ������ϱ�֤�˹�����ͭ�۸�λ���о߱���ʵ�Ļ����� ����ͼ1��2006 ���ϰ���ȫ����������ͭ��������仯 ���� �����������Դ�ȥ���°����ڡ�������ͭ���¼�������ͭ�б�������һ��Ӳ�ȥ��Ͷ����Χ֮�У�����ָ���������ϻ���Ͷ������Ʒ�г��ı���������ӣ�ͭ����������棬�����Ϊ��Ʒ�г����������������ʽ�����Ҳ�����г���ע�Ľ��㡣�����ϰ��꣬��Ȼ���й����ء���ЧӦ���м��ˣ�����Ͷ���ʽ��������ù���Σ���Լ����Ϳ����Щ���һ���������Ѵ�����ʷ��λ��ͭ�ۡ���ͼ2 ���Կ�������������LME ͭ�ֲ�һֱ���Ȳ����������ƣ��ر�����3 ����6 �³��ڼ䣬�ֲܳ�һֱ��24-25 ���ֵĸ�ˮƽ�����ֲ�������26 ���֣���������ʷ�ĸֲ֣߳������ʽ��2001 ��������3 �����ϡ�Ͷ���ʽ�IJ���ӿ���Լ�����ļ�����࣬�ƶ�ͭ�۽���������ǵĽΡ� ����(��) ��ϢԤ������Ʒ�г�����������䣬�����Բ������ͭ�۲����Ӵ� ��������ڶ����ȣ��ر�����ͭţ����������ǽ��Ժ����ڽ��������������֤������Լ���������Ϣ�����Ͷ���ʽ�ɱ���ѹ���Ӵ�ͭ�гɽ����ͳֲ������ִ��ή�����ϰ���LME ͭ�ճɽ�����Ͳ���6 ���֣���ȥ����׳ɽ������ߴ�13 ����֣��ֲ���Ҳ�ӽ�26 �����»���23 ���֣�CFTC ������COMEX �ֲܳ����������10 ���֣�����6 �µ����½���25000 ���֣����ͬʱ����ͭ�ijɽ����ͳֲ���Ҳ�����µ͡��г������Ե������½����¹�����ͭ��ȱ�������ԣ�������ͭ�۾����ֱ��DZ����Ĵ����飺��ͷ�ز��ƶ�LME ��������ͭ��������ʷ�ߵ�8675 ��Ԫ�����ͬʱ���ʽ�ij�����ֹ��ͭţ��ǰ��������ͭ���Ը�λ����ص������������ͭ�е���Ҫ���� ����ͼ2��2006 �ϰ���LME ͭ�ֲ���LME ����ͭ�۸����� ���� ������ͳ�ƣ��Դ�4 ��18 �ճ�����310 ��Ԫ�Ƿ��ļ�¼����6 �µף�һ������11 �����ղ�������300 ��Ԫ�Ľ����գ����в�����400-500 ��Ԫ����5 �������գ���5 ��500 ��Ԫ���ϲ����Ľ����վ�������5 �·ݣ�����5 ��23 ����ͭ ����ͼ3��CFTC ������COMEX ͭ�ֲֹܳ�ģ����ͭ�۸����� ���� ����11.46%�ĵ����Ƿ����Ǵ�������ʷ�����ͬʱ���Ѿ���ȫɥʧ����Ȩ�Ļ�ͭ�г��������̴������������£������ܵ���ͣ������ƣ�������Լ�ڽ������¼䣬�Ⱥ��ʮ��δ�����ͣ���ͣ���г����ռӴ� ����(��) �ֻ�ѹ�����»�ͭ������ǿ��������������ֵƫ�����첹������ ��������ڹ����г�������ͭ�л�����ƫ�գ������̴�����ǵ�ͬʱ������ͭ��ʼ���ܵ������ֻ�ƣ������Լ��һ���棬���Ź�����ͭ�۴�����ǣ�����ͭ�����ܵ��������ƣ��ϰ�����ֻ��г��ɽ��嵭�������̴��ֹ���̬�ȣ���ʹ�ڴ�ͳ�������������ֻ��г�������Ҳδ�����ƣ���һ���棬�ݹ����о����������Ԥ�ƣ���ȥ����ͭ�����ϰ��������й��������ʴ�����(�³ƹ�����)�ֱ���1 �¡�3 �º�5 �µ�6 �³��������г�Ͷ�ſ��ͭ��������86,000 �֣��������ֻ��г������ϴ�ѹ���� ����ͼ4��2006 ���ϰ���SHFE/LME ����������ֵ ���� ���������ֻ��г�����ƣ���������ϰ�������������ͭ��ʼ�ո��������̱����ǵ����ر����ڽ���������ǽ��Ժ��ڱ���������ͬʱ�������г��Ŀֻ���������ͭ���������ͭ���dz��������б�ֵ����ƫ������ˮƽ�����Կ�������������Ѯ�ص�����������������ͭ�����ͭ���������б�ֵ��ͽ���8.3 ���£���˾���6 �·ݹ��ҵ�����������ʶ��г�����һ��������Ӱ�죬�������̷����Ĵ����£���ͭ�ڴ���ص��Ĺ����м���չ����Ϊǿ���IJ������顣��6 �µף��������ղ��Ǻ�������ֵ(��ͭ����9 �º�Լ���̼�/LME ��������ͭ���̼�)������8.4-8.5 ���ң�����Ȼ�����������9.3-9.4 �ı�ֵˮƽ���������Ŀռ䡣

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||