|

不支持Flash

|

|

|

市场多空双方因素交织 铜牛期价暂缓前进步伐(2)http://www.sina.com.cn 2006年07月20日 01:38 良茂期货

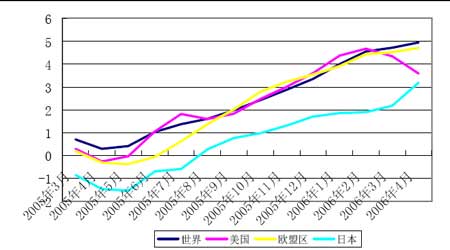

二、下半年多空因素交织,中国因素影响减弱 (一)全球经济保持良好的增长态势,铜供需基本面仍然偏紧,但铜价高企对中国市场需求的抑制作用明显 1、全球经济保持强劲增长,美国经济趋缓,但欧洲和日本经济稳步复苏,构成铜价长期维持高位运行的基础 全球经济依然比较强劲,从OECD 在最新公布的世界领先指标来看,虽然美国领先指标连续两个月下滑,显示未来美国经济增长可能趋缓,但世界和发达国家总体上保持了稳步增长的走势,特别是欧洲和日本经济增长的势头十分良好,正逐步从通缩的困境中复苏。相关分析显示,OECD 领先指标对未来半年到一年间的经济有较强的预测作用,宏观经济保持良好,为全球工业生产和包括铜在内的原材料需求增长提供保证,也是铜价将长期维持高位运行的基础。 图5:主要国家的OECD 领先指数 2、罢工等供给中断事件不断,全球供给过剩实际上不及预期,精炼费用不断降低,精铜供需紧张局面难以改善 今年上半年全球精铜供需始终保持着比较紧张的局面,特别是日本和印度表现比较突出,精铜消费保持了强劲增长速度。尽管ICSG 等机构从去年就开始发出供给过剩的预警,但面对接连不断的供应中断危机,以及持续下滑的精铜矿加工费用,我们很难认为全球铜市的供需格局已经出现改善。 一方面,七月份包括智利等国许多铜矿企业的工人合同到期,面临新一轮劳工谈判,因此潜在的罢工危机仍将萦绕铜市,由于供给中断的忧虑,一些国际主要铜生产商已经下调了2006 年铜产量预期。另一方面,精铜矿加工费用自从今年年初以来,就一直呈下滑状态,TC/RC 费用从年初170/17 降至5 月下旬出现的最低30/3;此外,虽然ICSG 预计自2005 年起,全球精铜产能将逐年提高(图),但考虑到今年内进行投产的只占其中一小部分,因此精铜市场持续紧张的局面可能在年内都难以改善。基本面的因素决定了铜价将继续高企的,出现大幅下挫的可能性不大。 表2:2005-2009 年预计全球精铜产能

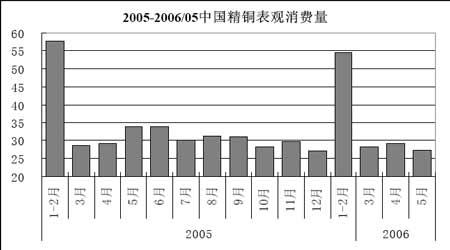

来源:ICSG 3、高铜价对亚洲新兴市场抑制明显,中国铜消费环境明显改善,但下半年存在补充库存和重建战略储备的潜在需求 相比起全球铜需求的强劲增长,以资源消耗型工业为主导的亚洲新兴市场经济却因商品价格大幅上涨而备受打击,中国国内的铜消费情况也因铜价高企而受到显著抑制:根据ICSG 的数据,今年一季度中国精铜表观消费量比2005 年同期减少6.4%;此外,中国海关公布的数据显示,5 月我国精炼铜进口量同比下滑60.7%。从下图可以看到,今年前5 个月中,中国精铜表观消费量均较去年同期有明显回落,“中国因素”的影响正逐渐减弱。 从海关的数据可以发现,尽管从去年以来我国精铜进口量就一直呈下降的趋势,但从近几个月的情况来看,现货市场却始终处于较为疲软的状态,即使在传统旺季铜的消费情况也没有出现明显放大。随着进入三季度这一国内传统的铜消费淡季,我们认为无论从消费商的态度,或者下游企业的实际需求而言,国内现货市场改善疲软状况的可能性都不大(相关内容将在第三节详细探讨)。此外,据相关统计,目前全国在建、拟建铜冶炼项目建设总能力205 万吨,是去年底产能的1.3 倍,治炼能力的不断提升令国内现货市场前景较为宽松。 图6:2005 至2006 年5 月中国精铜表观消费变化

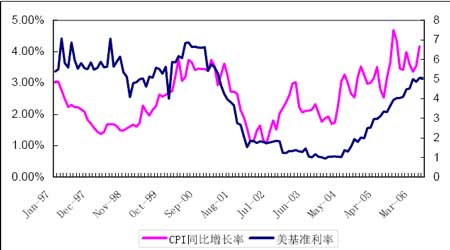

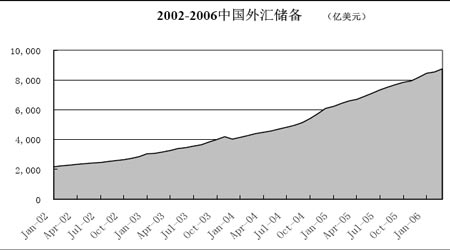

然而,下半年国内市场也存在多个潜在的利多因素:首先,今年一季度中国GDP 增长率达10.2%,预计二季度的数据也将十分理想,尽管下半年由于国家宏观调控政策的加强,可能导致中国经济增速放缓,但相对全球范围来说,今年我国经济发展仍然较为强劲,因而对国内工业生产以及铜等原材料消费将形成有力支撑。其次,在国储多次在现货市场抛铜后,存在补充库存这样一个要求,如果考虑到去年下半年国储在LME 上的现货损失,补充量可能在30 万吨左右。另外,国土资源部也曾在6 月份表示,有意重建包括铀、铜、铝在内的矿石战略储备。虽然在目前的铜价下,短期内实施的可能性不大,但在一个可以预计的时间内,这个潜在的利多因素将直接影响国内铜价格。 (二)流动性过剩是近两年来商品市场牛市的重要支持,而全球宽松货币政策的结束和中国宏观调控成为抑制流动性的主基调,将成为震撼商品牛市的强大阻力 如同部分经济学家所指出的,前期铜等商品价格的飞涨在很大程度上可以归因于“全球流动性的显著过剩”。美元贬值、日本长期以来的零利率货币政策,向市场投放了大规模的流动性,全球低利率投机资金流入商品市场提供了低成本的融资渠道,从而有利地支持了包括铜在内的多种商品期货屡创历史新高。进入下半年,虽然美国在连续17 次加息后升息步伐将进入尾声,但欧洲、日本地区在经济复苏的带动下,有望走出低息时代。此外,随着中国宏观调控的推进,下半年加息的可能性增大,抑制流动性过剩更是成为调控的重点。 1、下半年美国升息步伐进入尾声, 八月份加息前景仍不明朗 虽然此前市场一致认为美国5 月份完成加息后就将结束这一轮的加息周期,但由于上半年美国经济保持稳定增长且5 月份消费者物价指数(CPI)增长超过预期,因此增加了市场对通货膨胀的担忧,6 月底美联储再次加息25 个基点至5.25%,这是自2004 年起第17 次加息。经过近两年多的加息后,美国利率政策开始进入调察期,而商品市场对利率变动也越来越敏感。 一方面,由于美联储连续加息,美国经济已经出现减速迹象,二季度GDP 增长率预期值从3.5%下调至3%,一些经济学家也表示下半年美国经济增速将减缓;如果下半年的数据无法证明美国经济保持稳定增长,则美国长达两年多时间的升息历程将步入尾声。但另一方面,国际市场上能源和商品价格居高不下并有进一步上涨的空间,以及美元汇率下跌等,加大了市场对美国通货膨胀的担忧,美联储官员在不同场合均表达了对抗通胀的强硬态度,也增加了8 月份再次升息的可能性。 图7:1996-2006 美国联邦基准利率及CPI 走势 从2006 年美联储货币政策会议的安排来看,下半年还将召开4 次会议,分别在8 月、9 月、10 月和12 月。从目前美国的经济增长和通胀情况而言,8 月份美联储连续第18 次加息的前景仍不明朗,但利率提高对抑制经济增长的滞后影响将在下半年逐步体现,预计今年余下的4 次会议上最多可能加息1 次,而在年底前美国利率有望企稳。 2、欧洲日本经济复苏,加息进程将走得更远 由于能源和商品价格的飞涨,除美国外,全球其他国家也同样承受着来自通货膨胀的巨大压力,因此纷纷开始走出低息时代。其中,欧洲和日本地区在经过多年低增长后,今年经济出现复苏,而通胀数据也持续超过预期值,令市场相信下半年欧洲和日本的加息进程将走得更远。自从去年12 月至今,欧洲央行已经三度调高利率至2.75%,而在6 月8 日加息之后,市场预计欧洲央行将在8 月份再次加息,下半年升息两次的可能性也比较大。 在日本方面,今年以来的经济数据都十分强劲,日本银行在三月初取消了“定量宽松”的货币政策,日本央行每日投放货币量从30 多万亿日元降至15 万亿;市场预计日本央行最快7 月份就会开始升息。据相关分析,全球投资于商品市场的资金中,大约三分之一来自于在日本的融资,一般是以接近零的资金成本大量向日本融资,在兑换成美元后投资于全球的金融市场,推动包括房地产、股票和商品市场均出现了前所未有的大牛市。因此,一旦日本开始升息,其则对商品市场的冲击将是不可估量的。尽管经济刚刚复苏,日本国内存在一些反对升息、以保持经济的稳定的声音,但在不断走强的经济数据面前,预计下半年日本央行(BOJ)很有可能进行六年来的第一次提高利率,结束长期处于负利率的状态。 3、宏观调控的主基调向抑制过剩的流动性偏移,下半年人民银行升息可能性加大 流动性过剩的问题同样成为中国经济政策的巨大挑战,今年一季度中国流动性增长率就高达93.4%,这主要源自对国际贸易的依赖――对外贸易增长越快,流动性增长越快。贸易顺差是造成我国外汇储备增长过快的主要原因之一,早在3 月末,我国的外汇储备已经达到8751 亿美元,超过日本成为世界第一。考虑到流动性泛滥可能带来的负面影响,中国人民银行上半年间先后采取上调贷款基准利率、发行定向票据,以及提高商业银行存款准备金等措施。 然而,这些措施对减少流动性的作用并不明显,经济过热和投资增速过快的势头都未得到有效遏制。因此,下半年央行进一步出台紧缩货币政策的可能性正在增大,宏观调控的基调将向抑制过剩性偏移。特别是在6 月16 日央行宣布调升存款准备金0.5%之后,市场对后续紧缩性政策出台的预期也更为强烈,其中对下半年人民银行加息猜测也渐渐成为关注的焦点。考虑到人民币的升值压力,自2004 年10 月人民银行上调金融机构存贷款基准利率以来,中国在加息问题上就一直比较慎重,但如果6 月份的数据仍然无法证明紧缩性政策的有效性,那么央行就很可能继4 月底提高贷款利率后再次加息。此外,据悉中国发改委宏观经济研究院在其研究报告中同样也建议央行下半年加息。 图8:2002-2006 年间中国外汇储备变化趋势

总而言之,随着美联储在通胀忧虑下可能延长其升息周期,欧日经济好转、升息日程日渐明朗,以及中国加大力度进行宏观调控、下半年升息的可能性加大,下半年我们注意力仍将放在全球升息对商品市场的打压。尽管由于货币政策在实施和有效性上的时滞,短期内流动性过剩的情况不会有较大的改变,但全球资本流动性的降低只是时间问题,资金面的收紧将进一步挤压目前铜价的泡沫,成为震撼商品牛市的强大阻力。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||