美联储加息有望暂停 期铜价格短期内将会走强 |

|---|

| http://finance.sina.com.cn 2006年07月05日 00:17 西南期货 |

|

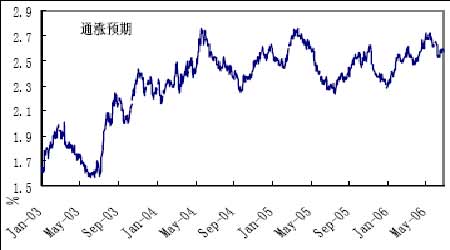

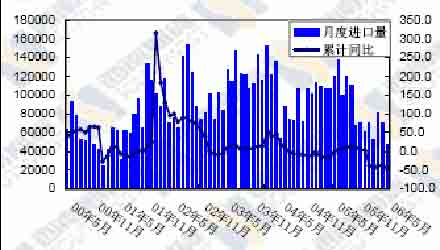

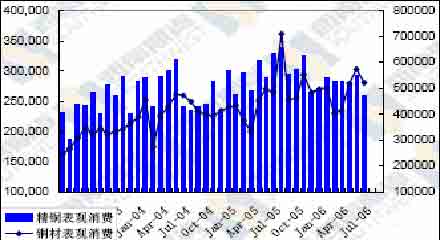

一、焦点透视 在6 月29 日的美联储货币决策会议上,如市场预期,美联储将联邦基金利率调高25 个基点至5.25%,处于市场预期之内的加息本身没有给金融市场带来压力,带给市场的只是利空出尽后的反弹,当天盘中道琼斯工业指数、资源性商品期货价格都无一例外的出现了大幅上涨。而且美联储在会后发表的声明中称,尽管能源和其它商品价格上升具有加大通货膨胀压力,但美国的通货通涨预期仍在控制之内,这减缓了市场对美联储在8 月份的会议上继续加息的预期,这也带来了美元指数的大幅下跌和以铜为代表的金属期货的进一步反弹。 在上周的报告中,我们已经谈到持续的加息已经使美国的房地产市场从去年10 月份以来不断降温,美国建筑许可数已经降到03 年12 月以来最低值,领先指标也连续两个月下降,未来美国经济增长可能放缓已经逐步显现;但美国商务部公布的第一季国内生产总值(GDP)环比年率终值为成长5.6%,为两年半以来最快增长速度,这反映了就当前阶段来说,持续的加息对经 济的破坏作用还没有显现;而且核心个人消费支出(PCE)物价指数修正后为上升2%,低于第四季的上升2.4%,暗示通膨受控;从市场的角度来说,根据美国10 年期国债收益率与10 年期通涨保护债券收益率推算出的美国通涨预期来看,市场对美国的通涨预期在5 月中旬达到一个阶段性高点之后已经有所减缓。 在这些经济数据与市场数据面前,尽管全球处于加息周期的大环境没有改变,美联储暂停加息步伐是可以预期的。 铜 LME 三月综合铜在美联储货币决策会议结束之前即向上突破了6 月中旬以来的震荡区间高点7200一线,对这一重要阻力位的突破暗示了短期内铜价将进一步向更高的价位测试,乃至前期高点。铜价如此演绎也是对近段时间以来利空出尽的报复性反弹举动,美国的OECD 指标已然连续两个月下降,而来自日本和德国经济的恢复则使得整个OECD 指标继续健康向上运行,这暗示整个OECD 的工业生产还将保持健康旺盛运行好几个月,而这对铜价将形成坚强支撑,美国经济增长未来可能的减缓则还只是处于给中期精铜需求敲响警钟的层次。 高铜价已经对中国的进口需求产生较大影响,从海关数据来看,2006 年前五个月中国累计进口精铜同比降低41.6%至32.4 万吨,尤其是5 月份仅进口47015 吨,同比减少了60.7%。从中国精铜月度进口量对比来看,自05 年10 月份LME三月铜价格上涨至4000 美元/吨上方以后,中国精铜月度进口量始终没有超过9万吨,月度净进口量则一直维持在6 万吨下方,而在05 年之前的9 个月月度进口量则始终维持在10 万吨以上;06 年1-5月份废铜累计进口也下降了6.2%,可以看出高铜价对中国的进口需求确实是产生了较大影响。 相对于中国精铜进口量的大幅下降来说,中国国内精铜生产有了较大幅度的增长,1-5 月份中国精铜生产累计增长23.8%至118 万吨,尽管23.8%的增速要远远小于进口量41.6%的跌幅,但是从绝对值来看,1-5 月份进口减少23 万吨基本上可以被国内生产增长的近22 万吨所弥补。在高铜价下精铜表观消费在1-5 月份仅同比降低了6.84%;如果加上国储在1-5 月份释放的大约5万吨铜库存,可以发现中国精铜消费仅仅是出现了很小的变化。结合铜材产量与进出口来看,1-5 月份中国铜材的表观消费同比增长了7.71%,终端企业对铜的需求仍然较为旺盛。可以看出,国内整体需求没有出现降低,变化只是出在进口需求的减少和国内产量的增长。 国内铜市场的问题只是处在铜精矿市场,铜精矿的进口不断下降,国内市场在进行清库行为,清库行为能够维持多久很难得出一个结论,中国在05 年进口了大量的铜精矿,在这些铜精矿消化完毕之后恢复大量进口值得期待,但当前加工费的不断降低则严重打击了中国冶炼商对铜精矿的进口需求;高昂的铜价同样限制了中国对精铜的进口需求,而代之以国内精铜产量的较大幅度增长,这些都是摆在市场面前的事实。中国精铜市场的变化也正是世界金属统计局(WMBS)与ICSG 的统计数据均显现精铜市场出现过剩的一个原因所在。 与中国相关的铜市基本面如此(终端需求未降,但产量增长),当前股市与资源性商品价格仍有同涨同跌的特征,在美联储再次加息并且暗示8 月份可能暂停加息之后,失去支撑美元有望回归贬值步伐,这将使得铜价有进一步向上运行的动能。铜价已经突破7200 的震荡区间顶部,WMBS 与ICSG 的精铜过剩数据也已经得到消化,在铜精矿产能依旧有限、罢工停产威胁依旧不断的支撑下,近期铜价将保持相对强势格局,但在市场没有彻底改变之前尤其是精铜市场出现过剩的情况下预计上摸前期高点还尚需时日。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 西南期货专栏 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 秸秆做木门,赚 赚! |

| 四两博千金成为事实 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 打工开店两不误! |

| 365天,日日火爆 ! |

| 18岁少女开店狂赚! |

| 警惕子宫肌瘤问题!! |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |