供给缺口短期难以填补 基本面支持铜价高位运行(2) |

|---|

| http://finance.sina.com.cn 2006年04月21日 00:44 良茂期货 |

|

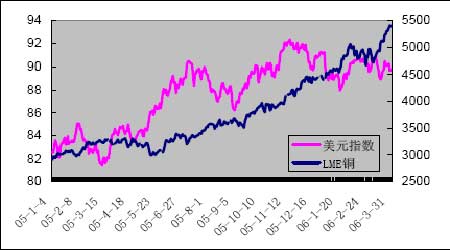

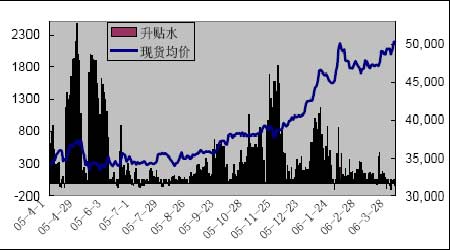

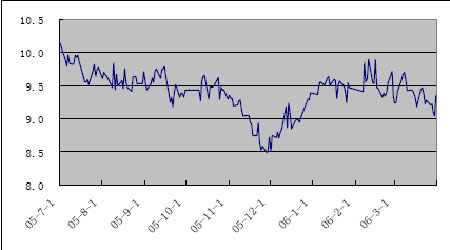

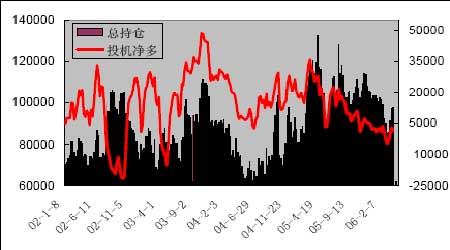

尽管市场普遍预测美国将继续提高利率,不过有专家预言在利率升至5%时美联储将停止本轮加息,否则可能对美国经济带来负面影响,美联储的升息面临众多变数,前景难料。加息的前景不明引发部分资金开始抛售美元;而有关阿联酋央行将决定分散美元储备的消息,也将成为美元短期是否继续走软的关键。一旦美元汇率再次面临长期贬值的危机,黄金等保值商品仍有大幅上涨的空间,从而助推铜等基金属价格继续维持高位运行,甚至再创新高。 图6:美元指数和LME铜价走势图 3、 国内现货疲软,套利比例持续回落 今年年初,国内现货市场持续疲软,虽然传统春节长假前铜消费企业增加了采购备库的行为,但进口铜的集中到港,一定程度上缓解了国内现货市场供应的紧张局面;此外,农历新年过后中国的现货铜需求回升缓慢,铜价高企抑制了部分消费,消费商不愿在高位进货,市场成交十分清淡。由于2月份仍处于传统生产淡季,市场普遍预计随着空调、冰箱和汽车等工业生产的恢复,铜消费需求将在3月份出现明显增长。 然而国内传统的铜消费旺季今年却表现出“旺季不旺”的态势。尽管现货价格在期铜价格走高的带动下上涨,但现货升水却持续下滑。从图6可以看到,2005年3月到5月间,国内现货升水就曾一度扩大到2000元以上的水平,虽然年初由于消费商备货令升水一度回升至1000元/吨左右,但春节长假过后,国内的现货升水就一直维持在较低水平,到3月底时,现货/当月期货处于贴水状态,甚至连进口CCC铜也出现小幅贴水。现货升水的疲软,反映国内现货现货消费尚未启动。 图7:国内铜现货价格及升贴水走势 通常我国从3月份起开始进入季节性铜消费在全年最旺盛的时期,此时消费量会显著增长。然而,当第一季度过去,我们仍未看到市场出现明显的回暖,即便在3月下旬,现货市场也迟迟没有复苏的迹象。这一方面是由于期铜价格的迅猛上涨难以带动国内现货的上扬,铜价的高企遏制了部分消费,市场普遍采取观望态度;另一方面,如空调、汽车等行业在中国的需求增长也出现疲态,而铜替代品的开发和使用,也令我们对铜消费的预计大打折扣。 受国内现货市场疲软的影响,沪铜大部分时间跟随外盘被动震荡上涨,而传统旺季的消费不及预期,使得三月份铜价大涨期间,沪铜相对外盘铜价严重滞涨。图7显示的是SHFE/LME三个月铜价比值的走势。可以看到,在春节后第一个交易日两市套利比值达到今年最大以后,比值就持续下降,目前已接近去年12月份的低水平。应该说,未来套利比值的改善,仍将取决于国内现货消费的恢复情况。现在有分析预期今年的消费旺季将推迟至4月份,但我们认为处于历史高位的铜价仍将对消费商的采购行为产生显著的制约作用,短期内比值难以改善。 图8:SHFE/LME三个月铜价比值走势 三、铜牛强势运行,二季度或有调整 1、供给缺口短期难以填补,基本面支持铜价高位运行 国际铜业组织(ICSG)3月16日公布的数据显示,2005年全球精炼铜市场基本平衡,2005年全年,全球精铜消费比2004年下降1.53%。从地区分布来看,中国、印度和俄罗斯消费量年比分别增长9%、13%和9%,而欧洲、日本、韩国和美国分别减少9.5%、4.5%、9.5%和6%,东西方差距悬殊。虽然ICSG的数据一定程度上反映了全球铜供需正逐步转向平衡,但正如麦格里银行在其报告中指出的,ICSG的数据并未包含2005年间国储向市场释出的约为5万吨铜,如果将这一因素考虑在内,则2005年全球精铜仍存在一定的需求缺口,铜市的紧张局面依然没有得到改变。 今年以来,全球经济稳步增长,美国经济乐观、日欧有复苏的迹象,而处于“十一五”计划开局之年的中国也预计将保持强劲之势。3月至6月期间是铜市场传统的消费旺季,全球经济的良好运行,令各大机构对全球今年的精铜需求预测保持稳定。不过可以看到,今年一季度的精铜供应已出现紧张迹象。根据麦格里银行的最新报告,一季度因行业罢工、技术问题、自然灾害及矿石品质等原因,铜矿产量的损失近24万吨。此外,在铜矿产量遭受较大损失的同时,现货TC/RC也从去年最高时的200 美元/20 美分下滑至今年的140美元左右,现货精铜矿加工费的下跌也从另一方面反映出精铜矿供应的紧张局面。根据麦格理银行最新的预测,2006年精铜市场今年将出现5万吨左右的供给缺口。 因此,至少对今年上半年而言,全球精铜出现大幅过剩的可能性并不大,供给缺口难以填补,为铜价的高位运行提供了有力的基础。 2、资金走向成主导,做多金属兴趣不减 基本面是铜牛的根本原因,而资金走向则是近期铜价上涨的主导因素。随着价格不断走高,越来越多国际基金加入商品市场,而投机基金通过各种炒作题材,令商品牛市在大起大落中得以延续。可以看到,从去年年底以来,CFTC公布的COMEX铜总持仓和净多持仓就一直处于下滑态势,2月下旬及3月初三周的数据更是显示基金已经完全番空。随着基金获利退出,LME铜从其2月7日最高位5067下跌近8.25%,深幅回调令市场基调在铜价的逐步回落中慢慢发生着变化。然而,在短暂净空后,三月中旬开始基金持仓再度翻多,而与此同时,从3月中旬自起的15个交易日里,LME铜上涨超过700美元,基金再次成为推动铜价上涨的主要动力。 图9:CFTC公布的COMEX铜总持仓及基金净多持仓规模变化 而在COMEX铜持仓总量不断下降的同时,LME的铜持仓却持续增加,投资者正从COMEX向LME市场不断转移,目前LME铜总持仓已突破25万手,处于历史的较高水平。LME铜持仓的不断增加,显示资金进入铜市场的规模在不断增加。基金的多头思维并未发生根本改变,仍有可能进一步逼空。而资金持续流入铜市以及基金坚持做多,为铜价3月份的屡创新高提供了最接的动力。 |

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 介入教育事业年赚百万 |

| 新型建材 月进10万 |

| 女人钱,怎么赚 (图) |

| 2万元投入月净赚20万 |

| 名人代言亲子装赚钱快 |

| 我爱美丽招商!加盟! |

| 品牌折扣店!月赚30万 |

| 泌尿疾病!特色新疗法 |

| 拒绝结肠炎!! 图 |

| 颈椎病--最新疗法! |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |