邓宏:旺季来临 供需不平衡仍将推动铜价上涨(3) |

|---|

| http://finance.sina.com.cn 2006年03月28日 13:15 新浪财经 |

|

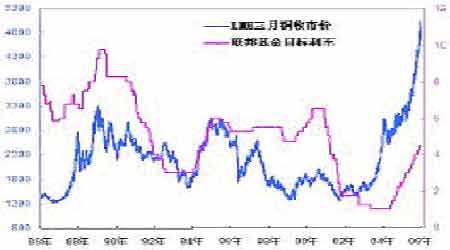

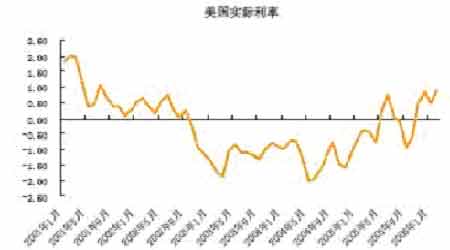

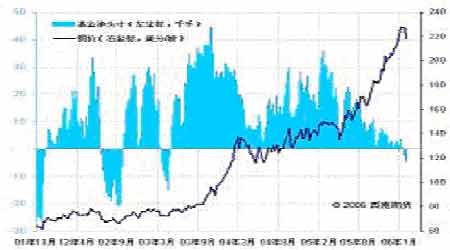

2、当前利率水平还不足以改变基金投资方向 随着调整的展开,关于利率提高将导致基金从商品撤离的担心开始出现。我们认为,目前美元实际利率仍然非常低,全球利率水平处于低位,还远没有到改变基金投资方向的程度。 目前美国联邦基准利率已经提高到4.5,市场普遍预期将升到5,实际利率基本已摆脱负利率,但不足1%,仍然偏低,而过去三十多年至今的平均水平为1.8%。按照现在的加息步伐,实际利率还有上升的空间。欧元在3月第一次加息,基准利率提高到2.5,而日本正在讨论加息,目前仍为零利率。对于欧元和日元加息缓慢渐进式的加息我们并不怀疑,但是目前其刚刚进入加息周期,其影响更多的是对经济发展的信心而非对通货紧缩的担心。从各国加息声明可以看出,目前加息体现了对通货膨胀的担心,而通货膨胀正是基金买入的理由之一。 图八:铜价与联邦基准利率 图九:实际利率仍处于低水平 3、基金仍然做多 基金持仓是我们观察资金力量的一个重要指标。在三月的调整过程中,我们看到基金持仓一度出现高达4千多手的净空持仓。观察持仓变化我们会发现,基金在调整过程中多空持仓都大幅减少,但其中多头头寸减少得更多,造成净持仓转空。由于其空头头寸也大幅减少,所以基金并未主动做空。果然,上周,基金持仓重新转为净多状态,并且价格在基金重新买入的推动下创出新高。 我们认为,对于投资时间较长的大型基金而言,现货升水是其获利的一个重要渠道,在现货升水格局没有改变之前,基金很难改变其做多立场。此外,近期伦敦持仓量持续上升,而纽约持仓则呈下降趋势。这可能是因为基金在伦敦可以获得更高的升水因此转向伦敦市场所致,这也使得CFTC基金持仓的指示作用弱化,在观察时不要拘泥于具体的持仓数量,而应注重其变化趋势。 图十:基金持仓重新转多 四、结论 从技术上观察铜市,其强势是无疑的。当前的投资者更为困扰的不是技术性问题而是对于上涨本质的不理解,因此对明显的趋势产生怀疑,导致在空铜路上一错再错,只有抛开价格过高这一似是而非的理由,抓住长期牛市的真正原因,才能做到对行情本质的正确理解,得出正确的操作结论。 邓宏 |

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 有10万元该做什么? |

| 名人代言亲子装赚钱快 |

| 小女子开店50天赚30万 |

| 女人钱,怎么赚 (图) |

| 2万元投入月赚20万! |

| 赚100万的理由! |

| 太阳能空调节电75%图 |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 06年治哮喘气管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |