研究:供需缺口存在是推动铜价大涨的根本原因 |

|---|

| http://finance.sina.com.cn 2006年03月24日 08:42 北京中期 |

|

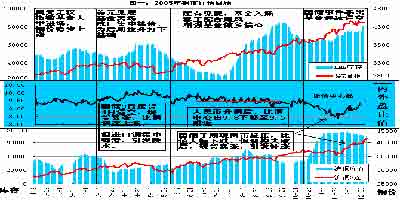

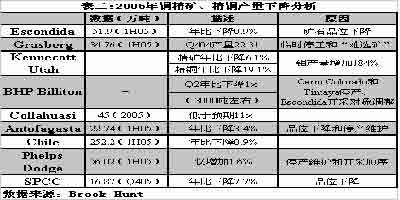

第一部分:行情回顾 铜市的 2005 年是史无前例,波澜壮阔一年。这波牛市从 03 年的蹒跚起步,到 04 年的牛刀小试,至 05 年的一展宏图,3407→3640→4018→4245→4474,数次创出新高后,回首 03 年启动时的行情,确实有种一览 众山小的感觉。从牛市至今整体的发展过程来看,前两年消费的快速增长,使得供需缺口长期存在,长期的 供需紧张,消耗了大量的显性与隐性库存。过低的库存使得铜的供给体系在 05 年显得格外脆弱,检修、减产、罢工等供应事件接连发生,导致冶炼产能成为供给瓶颈。另外基金在商品通胀风险加大后,积极进入商品市 场,配合较低的库存水平,基金的逼空连连得手,从而成就了 05 年铜市叹为观止的超级牛市。 年初―3 月上旬 指数基金进场,多空格局骤变 以美联储为代表的长期的低利率政策使得全球的经济自 2001 年起强劲复苏,随之而来的是商品价格 的飞速上涨,自 04 年 8 月初,美联储开始进入了本轮的加息周期,由于美国巨额的双赤字使得美元长期 走熊,由于市场担心美元持续走弱,大量资金转投商品市场,以寻求新的保值手段。05 年度的第一个交 易日 1 月 4 日是以伦敦铜大幅跳水开始,其主要正是由于美元走强,引发基金平仓,并带动了大量的止损 盘。但这之后,由于美国不断扩大的双赤字,使得投资者严重担心美国经济,韩国与石油输出国家一再表 示要削减外汇储备中的美元比例,这使得美元愈走愈弱,而铜价也伴随着指数基金大举进场,稳步上涨(CFTC 持仓报告显示,Comex 铜持仓总量从 04 年 11 月 2 日的 69692 手增至 05 年 03 月 22 日的 120517 手,基金净多单由 2161 手增至 30231 手,同期 LME 的总持仓也由 154400 手增至 203320 手)。由于指数 基金入场,改变了多空的格局。这一阶段,铜价与美元连动性较强,而库存在这一阶段稳定在 45000-55000 吨左右的低水平。 3 月中旬―5 月末 美元转折,沪铜导航 由于美联储持续升息的政策,终于使得美元于 3 月 11 日开始强劲反弹,从 LME 与 Comex 持仓变化 可以看到,部分资金开始离场,这使得铜价在 3300 美元左右犹豫不决,难创新高。但由于沪铜一再表现 出的强势,使得 LME 至 4 月中旬也未出现较大幅度的回调,直到 5 月初,沪铜由于进口集中到港,开始 出现回落时,LME 伴随沪铜下跌了 300 美元,从这开始,铜价开始慢慢脱离美元的影响。 另外,全球的冶炼厂开始在 3-5 月出现集中的检修,这是 05 年整体产能利用率仅为 80.5%的一个关 键因素,停产使得冶炼厂成为供给瓶颈,铜精矿开始出现过剩,TC/RC 费用大幅上涨至 180 美元/18 美分, 集中检修引发的减产为后半年快速拉升的行情埋下了种子。 欧洲经济在这一阶段表现也相当的疲弱,经济指标均跌落至年度最低点,需求下降使得 LME 库存有 了一定幅度的增量,4 月底,欧洲库存增加了 1.5 万吨,这段行情算是本年度最大幅度的回调,在这之后, 铜市开始加快了上涨的节奏 6 月―10 月中旬人民币升值悬念消失,飓风与罢工频繁发生 从 05 年 6 月开始,铜市进入了快速上涨的阶段,6 月 1 日至 10 月 10 日,LME 铜价由 3022 快速上 升至 3988 美元,其间随处可见基金的影子,其实整个下半年的行情可以说是由基金主导的行情。 由于上半年冶炼厂的集中检修,导致供给下降,从 5 月末开始,供给的不足开始显现出来,供需缺 口再次扩大,从而导致 LME 的库存开始大幅下跌,由 5 月 12 日的 56350 降至 7 月 25 日的历史低点 25525 吨。这时,由于 9 月份又将开始逐渐进入消费旺季,此刻历史低位的库存使得基金看到了铜市巨大的投资 机会,从 6 月份开始,就可以明显的看到基金入场的迹象。另外从 7 月开始,全球几大铜冶炼厂开始出现 始料未及的大规模罢工事件更使得基金做多的信心大增。另外 8 月份开始,美国良好的经济数据更为牛市 的延续提供了良好的基础。 8 月底至 9 月初,接连两次飓风登录美国。由于导致墨西哥湾上数个原油平台停止作业,飓风拉动 油价创出 70 美元的历史新高,从而更增加了人们对于美国经济及全球通胀的担心,指数基金再次大举进 入商品市场,铜价也迎来了历史新高。 10 月下旬―12 月国储事件暴出,基金连续逼空 10 月之后,基金的动作更是愈演愈烈,借助低水平的库存,基金开始连续发动逼空的行情。铜价终 于上破 4000 美元,并一路上涨至 4400 美元以上,将 05 年整体的牛市演绎的相当完美。 全球的经济数据在每四季度也相当强劲,中国,美国,日本与德国经济均有稳定的增长,国际大型 投资机构纷纷调高了对铜价的预期。同时,最引人注目的是市场上充斥着中国国家物资储备调剂中心交易 员刘其兵建立了大规模的空头头寸被基金围剿的消息。从早些时候,市场上就开始存在着国储于 LME 有 近 20 万吨的空头头寸陷入深度亏损的传闻。其实此消息最终也未得到国储方面的确定,许多数据均来自 于传言。消息开始并未引起太多的注意,但在 10 月底,中粮席位(国储国内操作的席位),大规模多翻空 开始,关于国储头寸的传言开始对铜市产生巨大的影响。在 LME 大部分交易者预期这部分空头头寸回补 会引发铜价大幅的拉升,但同时也担心国储最终大规模交割会引起基金买盘集中撤离而引发铜价大幅跳 水。其实国储在本阶段公开的动作主要是高调的在宣布要大规模于期现两个市场抛铜,以调节目前过高的 铜价。国家发改委在此时也配合出台了《关于控制铜冶炼行业盲目发展的建议》。此次一反常态的高调, 公开,透明的动作引起了投资者无数的猜想。国储从 11 月 16 日开始也连续四周进行拍卖现铜,但现货市 场对国储拍卖由紧张等待,到报复性补涨,适应并消化了国储的影响,直到 12 月 7 日后,在铜价并未得 到控制的情况下,国储停止了拍卖动作,可以暂定为本次调控完全失败。而从这之后,有关国储在伦敦的 头寸仍被市场普遍关注,但至 12 月 21 日最后交易日平静度过后,市场中大部分的传言是国储的头寸被转 移至远期。 本阶段,库存虽曾有过较大幅的增量,但在市场买进人气十足的情况下,对铜价的影响相当有限。 可以说本阶段价格对库存变化并不敏感,整个基本金属与贵金属市场均被强有力的买盘完全控制,牛市在05 年的年末更是发展到新的高。 基金逼空为何能连连得手?我们有如下思考 首先,在 05 年初,各大机构对 05 年铜的供给预计过于乐观,普遍认为 04 年产能利用率较低的情况 能够得到改善,甚至增强,从而 04 年形成的巨大的供需的缺口会被完全弥补,而实际情况正好相反。在05 年供给整体偏空的预期下,空头显然对史无前例的牛市毫无准备,在不断对比历史图表后,许多空头 前仆后继,在头寸到期后,并不退出认输,而是不断的将头寸移到远期,以期待供给过剩,库存上升的局 面出现,但迎来的却是步步新高,这些情况在 05 年 8 月以后的行情中表现的尤为明显。空头回补的力量 是可怕的,它为 05 年的行情做出了巨大的贡献。 沪铜 05 年的行情大势与 LME 趋同,但在细节上存在较大的差异 国储与人民币升值对沪铜市场产生了较大的影响。国储在 05 年有两次较大的动作,3 月补库,11 月 抛铜,两次均对内外盘比值造成了很大的影响。在国内库存水平很低的情况下,国储于 3 月与企业竞争性 补库,而 4 月中粮席位的逼空动作较大的可能也是国储所为,目前来看当时的动作对于市场的影响还是很 大的,最终的结果是 3 月-4 月国内铜供需更加趋于紧张,沪铜波动加剧,企业生产风险加大。这一段内 外盘比值急速拉升,从而吸引了许多贸易商进口精铜,而 5 月的集中到港又对铜价产生极大的作用,因为 即将迎来的是 6-9 月的消费淡季。 11 月的抛铜动作,所起到的效果也相当有限。先抛开关于国储“围魏救赵”的目的不谈,因为这些 消息并未得到相关部门的证实。国储期现两市,同时施压,使得沪铜的行情在 11 月整体处于相当疲弱的 局面,而当时现铜的价格维持在高位,期现价差不断扩大,企业参与保值的难度增大。而 11 月,疲弱的 沪铜行情引发内外盘比值大幅下降,精铜进口数量大幅下降,这又造成了 12 月现货供给不足,企业对于消费旺季铜供给的担心,引发 12 月沪铜补涨的行情,内外盘比值大幅回升,这无疑又增大了铜价的波动, 增大了企业的经营风险。从这个角度来看,国储的参与使得市场一度出现混乱,铜市场原本具有的、良好 的进出口机制一度中断,并使得价格波动增大,增加了企业的经营风险。 人民币升值对于沪铜的影响主要体现在比值重心向下移动。人民币升值前,参考 4 月与 5 月,沪铜 2 连/LME 的比值中心应在 9.7,而在人民币升值后,较具有参考价值的是 8 月与 9 月的内外盘比值的平均 水平下调至 9.5 左右,比值下降了 0.2。 第二部分:铜市供求分析与展望 决定商品价格的最重要的因素就是 供求。从表一来自世界铜研究组织的数 据中我们可以看到,铜的缺口与铜价有 着密切的关系,当供大于求时,铜价趋 于维持低位,而当供小于求,缺口存在, 铜价趋于维持高位。在 2004 年底众多机 构对 2005 年铜的供需进行预测时,均预 计 2005 年将达到平衡并出现过剩,但从 表一可以看到,实际上 2005 年铜的供应 增长步伐仍然迟缓,虽然需求同样放缓, 但总体缺口依然存在。截止 2005 年 8 月份,全球精铜缺口仍为 11.4 万吨,而8 月之后的时间里,处于需求恢复的阶 段,因此,世界铜研究组织预测整个2005 年铜市缺口仍为 12.2 万吨(见表 三)。2005 年缺口的存在是铜价大幅上 涨的根本原因。 对于 2005 年全球铜供应仍有缺口的 原因主要有以下几个方面:频繁发生的 罢工、技术问题、矿石品级下降以及铜 钼矿将更多的生产资源配置在价格涨幅 远高于铜的金属钼上面等造成产量增速 放缓、企业消耗库存的行为。所有这些, 黯淡了高铜价和高 TC/RC 所带来的光 芒。而从三大产铜国的表现来看,智利 1-10 月份,共生产铜 341 万吨,比 2004 年同期下降 2.3%。赞比亚 1-8 月铜产量 为 275,406 吨,略高于 2004 年同期的272,315 吨。1--10 月赞比亚铜总产量为828,441 吨,同比下降 2.2%。表二对世界各主要铜矿的产量作了描述,并给出了产量下降的原因。而全球 精铜产能利用率的下降则进一步降低了精铜的供应。从表一的数据我们也可以看出,2005 年前 8 个月的 全球产能利用率只有 80.4%,是 1999 年以来的最低值。据 Brook Hunt 预计,2005 年世界精炼铜产量因罢 工和产能利用率降低等原因造成的损失约 40 万吨。 从以上的数据可以看出,2005 年铜市供应缺口的依然存在是铜价高涨的主要原因。那么 2006 年缺口 能否填补,供求能否走向平衡就成了决定铜价走势的关键因素。表三是 2006 年各机构对供需的预测数据: 从表三可以看出,各机构对于 2006 年度的预测与 2005 年度的预测相同,即均预测 2006 年供需将达 到平衡并出现过剩,但过剩量不大,基本预测在 30 万吨左右。 |

| 新浪首页 > 财经纵横 > 铜市研究 > 中国中期专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 有10万元该做什么? |

| 名人代言亲子装赚钱快 |

| 小女子开店50天赚30万 |

| 女人钱,怎么赚 (图) |

| 千元投资,年利百万! |

| 介入教育产业赚钱快 |

| 太阳能空调节电75%图 |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 06年治哮喘气管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |