|

ЎЎЎЎЛДЎўҝвҙж·ЦОц

ЎЎЎЎ2ФВ·ЭЈ¬КАҪзИэҙуҪ»ТЧЛщҝвҙжИФіКПЦФцјУМ¬КЖЎЈҪШЦБ2ФВ27ИХЈ¬ИэҙуҪ»ТЧЛщҝвҙжЧЬБҝОӘ195077№«¶ЦЈ¬УлЙПФВПаұИЈ¬ФцјУ36009№«¶ЦЈ¬ЧЬМеИФҙҰУЪҪПөНЛ®ЖҪЎЈЖдЦРLMEҝвҙжИФО¬іЦ10Нт¶ЦТФЙПЈ¬ҪШЦБ2ФВ27ИХЈ¬LMEҝвҙжЧЬБҝОӘ108800№«¶ЦЈ¬ҪПЙПФВФцјУ11200№«¶ЦЈ»comexҝвҙжЧЬБҝОӘ33196¶М¶ЦЈ¬ҪПЙПФВФцјУ22038¶М¶ЦЎЈ¶шshfeҝвҙжФцјУ4811№«¶ЦЦБ56154№«¶ЦЎЈ

ЎЎЎЎ

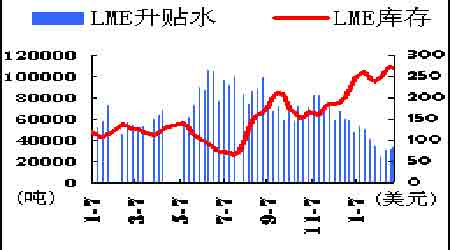

LMEҝвҙжУлЙэМщЛ®¶ФұИНјЈЁАҙФҙЈәұұҫ©ЦРЖЪЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

ЎЎЎЎ

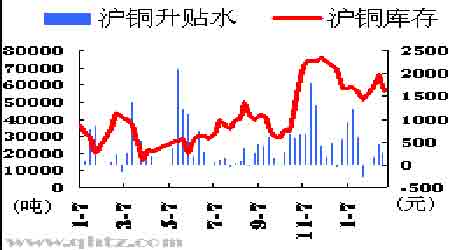

»ҰНӯЙэМщЛ®Улҝвҙж¶ФұИНјЈЁАҙФҙЈәұұҫ©ЦРЖЪЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

ЎЎЎЎИэҙуҪ»ТЧЛщЦРЈ¬LMEҝвҙжұд»Ҝ¶ФКРіЎУ°ПмИФұИҪПҙуЎЈ2ФВ·ЭУЙУЪЦР№ъ№ъҙўҫЦ°ҙәПФј№ж¶ЁҪ»ёоНӯЈ¬LMEҝвҙжФціӨИФЦчТӘ·ўЙъФЪСЗЦЮКРіЎЈ¬ҪШЦБ2ФВ27ИХЈ¬ә«№ъёӘЙҪҝвҙжБҝҙпөҪ70100№«¶ЦЈ¬ХјLMEҝвҙжЧЬБҝөД64%ЎЈҙУИэҙуҪ»ТЧЛщФЪИ«ЗтҝвҙжөДөШЗш·ЦІјҝҙЈ¬ҙУ11ФВҝӘКјЈ¬ҝвҙжөДФцјУЦчТӘ·ўЙъФЪСЗЦЮЈ¬¶шСЗЦЮҝвҙжөДФцјУЦчТӘАҙЧФУЪЦР№ъ№ъҙўөДҪ»ёоЈ¬Е·ЦЮҝвҙжТІіцПЦБЛТ»¶ЁФц·щЈ¬ө«Фц·щУРПЮЎЈҙУҝвҙжКэҫЭЛөГчИ«ЗтНӯөД№©УҰИ·КөіцПЦФцјУЈ¬Ц»КЗФцјУөД·щ¶ИІўІ»ИзұнГжКэҫЭҝҙЖрАҙДЗГҙГчПФЎЈТтҙЛДҝЗ°өДҝвҙжЛ®ЖҪИФҪ«ФЪТ»¶ЁіМ¶ИЙП¶ФНӯјЫЖрЦ§іЕЧчУГЎЈ

ЎЎЎЎLME2ФВ·Эұд»ҜұИҪПҙу¶ФРРЗйУ°ПмТІҪПҙуөДКЗLMEөДЙэЛ®ЎЈ2ФВ·ЭЈ¬ЛжЧЕLMEҝвҙжөДФцјУЈ¬ЙэЛ®ФЪХыёцФВ¶јО¬іЦФЪ100ГАФӘТФПВЈ¬ЖдЦРЗ°°лёцФВіцПЦҙу·щПВ»¬Ј¬ПЦ»х/3ЧЫәПНӯЙэЛ®ФЪ10ИХТ»¶ИПВ»¬ЦБ62.5ГАФӘ/¶ЦЈ¬ДҝЗ°ЙэЛ®ИФО¬іЦФЪҪПөНЛ®ЖҪЈ¬¶ФНӯјЫНЖ¶ҜБҰУРПЮЎЈө«КЗНЁ№эПВГжLMEФ¶ЖЪәПФјјЫІоНјҝЙТФҝҙіцЈ¬ФЪЙэЛ®іцПЦЖХұйПВ»¬өДКұәтЈ¬ёфФВјЫІоИҙіцПЦЛхРЎЈ¬ЛөГчФЪНӯјЫПВөшКұЈ¬Ф¶ЖЪјЫёсПа¶ФұЈіЦјбНҰЈ¬ұнГчКРіЎ¶ФУЪФ¶ЖЪНӯјЫ»№КЗҝҙәГөДЎЈ

ЎЎЎЎ

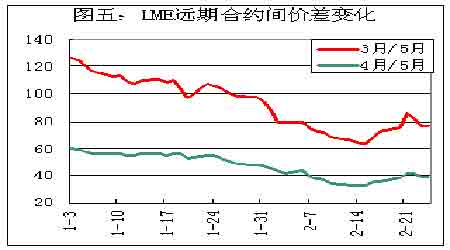

LMEФ¶ЖЪәПФјјдјЫІоұд»ҜНјЈЁАҙФҙЈәұұҫ©ЦРЖЪЈ©

өг»чҙЛҙҰІйҝҙИ«ІҝІЖҫӯРВОЕНјЖ¬

ЎЎЎЎУЙУЪ2ФВ·Э№ъҙўУРҪПҙуҝЙДЬјМРшПтLMEҪшРРҪ»ёоЎЈ¶шДЪНвЕМұИЦөФЪҪПөНөДО»ЦГХрөҙЈ¬2ФВ·ЭНӯөДГіТЧ»·ҫіИФИ»ҪПІоЈ¬ТтҙЛ2ФВөДҫ»ҪшҝЪБҝИФҪ«О¬іЦФЪөНО»ЎЈЛжЧЕ3ФВ·Э»бҪшИлПы·СНъјҫЈ¬¶шёчЖуТөҝвҙжј«ЙЩЈ¬¶ФНӯөДРиЗуУРНыЙПЙэЈ¬ҪмКұЈ¬»ҰНӯПЦ»хҝЙДЬ»бЦрҪҘЧЯЗҝЈ¬ЙэЛ®УРНыФЪПЦ»хПы·СөДҙш¶ҜПВ»ШЙэЈ¬ө«І»М«ҝЙДЬҙпөҪДкіх150ГАФӘ/¶ЦөДЛ®ЖҪЎЈ

[ЙПТ»Ті]ЎЎ[1]ЎЎ[2]ЎЎ[3]ЎЎ[4]ЎЎ[ПВТ»Ті]

|