ЦкЭЪаГЁЖрЭЗЦјЗеДѓВЛШчЧА ЪаГЁЕїећгаЭћМЬај |

|---|

| http://finance.sina.com.cn 2006Фъ03дТ03Ше 00:48 ББОЉжаЦк |

|

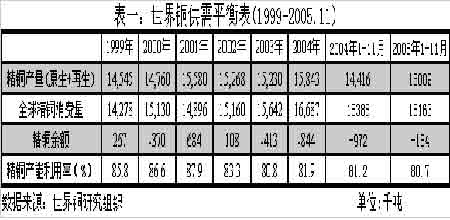

ЁЁвЛЁЂЖўдТааЧщЛиЙЫ ЁЁЁЁ2006Фъ2дТЗнЃЌЭЪаећЬхЯШбяКѓвжЁЃLME3злКЯЭдкЛљН№ЕФШЋУцЭЦЖЏЯТЃЌвЛЖШДДГі5095ЕФРњЪЗаТИпЃЌОЭдкЪаГЁЖрЭЗЦјЗеПёШШЁЂЖдЭМлгаСЫИќИпЦкД§ЕФЪБКђЃЌЭЪаШДПЊЪМСЫЗљЖШНЯДѓЕФЕїећЃЌ2дТзюИпЕїећЗљЖШДяЕН420ЕуЁЃ2дТЗнНижС2дТ27ШеЃЌLME3злКЯЭОљМлЮЊ4899УРдЊЃЌНЯЩЯдТ6 %ЁЃ ЁЁЁЁЖјЛІЭЛљБОИњЫцLMEзпЪЦЃЌдкДКНкГЄМйЙ§КѓИњЫцLMEДДГіаТИпКѓЃЌвВЭЌбљНјШыЕїећЃЌЕЋЪмЯрЖдЦНЮШЯжЛѕМлИёЕФжЇГХЃЌБэЯжЯрЖдНЯЧПЃЌЕїећЗљЖШУїЯдаЁгкLMEЁЃ2дТЗн3ИідТЦкЭЕФОљМлЪЧ46373ЃЌНЯЩЯдТЩЯеЧ2792дЊЁЃ ЁЁЁЁЖўЁЂЙњМЪЙЉашаЮЪЦ ЁЁЁЁ ЁЁЁЁДгЩЯБэПЩвдПДГіЃЌИљОнЙњМЪЭвЕбаОПзщжЏ(ICSG)зюаТЙЋВМЕФдТБЈЯдЪО,ШЋЧђ2005Фъ1-11дТМфЃЌОЋЭВњСПЮЊ1,500.9ЭђЖж,ЯћЗбСПЮЊ1,516.3ЭђЖжЃЌОЋЭЯћЗбСПГЌЙ§ВњСП15.4ЭђЖж,Жј2004ФъЭЌЦкЙЉИјШБПкЮЊ97.2ЭђЖжЁЃзмЬхЩЯПДЃЌЪРНчОЋЭШдДцдкШБПкЃЌЕЋШБПкГЪЯТНЕЬЌЪЦЁЃ ЁЁЁЁСэЭтЃЌДггы10дТЗнЕФЪ§ОнЖдБШРДПДЃЌ11-10дТЗнЪРНчОЋЭЙЉИјдіЗљ11.4ЭђЖжЃЌЖјЯћЗбдіЗљдђЮЊ-5.2ЭђЖжЁЃЖдгкКѓЪаЮвУЧШЯЮЊЃЌДгОЋЭВњФмРћгУТЪРДПДЃЌ11дТЗнВњФмРћгУТЪЛиЩ§ЃЌКѓЪаОЋЭВњСПШдгаЭћЮШЖЈдіМгЁЃ ЁЁЁЁЖјашЧѓдіГЄЧАОАДгШЋЧђЗЖЮЇПДВЂВЛРжЙлЁЃФПЧАЕФИпЭМлЖдЯћЗбвбОгаСЫвЛЖЈЕФвжжЦзїгУЁЃвЛЗНУцЃЌДгICSGЪ§ОнжаПЩвдПДЕНЃЌ11-10дТЗнЯћЗбГіЯжМѕЩйЁЃИљОнCRUЕФВтЫуЃЌ2005ФъвђЮЊМлИёдвђЭЯћЗбСПМѕЩйСЫ10-15ЭђЖжЃЌЦфжаДѓдМШ§ЗжжЎЖўГіЯждкЕчЦјвдЭтЕФВњвЕжаЁЃШчЙћМлИёМЬајХЪЩ§ЃЌ06ФъЭЕФЯћЗбСПЛсМЬајМѕЩйЁЃОнСЫНтЃЌФПЧАвбОгаЭжЦЦЗЕФЩњВњЦѓвЕПЊЪММѕЩйЦфВњЦЗжаЭЕФКЌСП(ЪЙгУИќБЁЕФЙмБкКЭСЌНгДј)ЃЌДгГЄдЖНЧЖШПДетгаПЩФмЖдЭЕФашЧѓВњЩњНсЙЙадЫ№КІЁЃСэЭтЃЌзюНќвЛЗнРДздШеБОЕФБЈИцГЦЃЌШчЙћЭМлМЬајЮЌГждкИпЫЎЦНЃЌФЧУДЛЦЭАєЕФЯћЗбепНЋзЊЖјВЩгУИжЁЃ ЁЁЁЁЕЋЪЧЃЌЮвУЧПДЕНЃЌФПЧАЕФИпМлИёЖдЯћЗбЕФвжжЦЪ§СПЛЙЪЧБШНЯгаЯоЁЃвђЮЊ2005ФъвЛећФъИїЦѓвЕЖМдкЫѕМѕПтДцЃЌЬиБ№ЪЧдкХЗжоЃЌ2006ФъжЦдьЩЬЮЊСЫВЙГфМИОЁПнНпЕФЙЉгІСДЃЌМДЪЙМлИёИпАКЃЌвВВЛЕУВЛЕНЪаГЁЩЯЙКТђЁЃвђДЫдкЦѓвЕШчДЫЕЭПтДцЫЎЦНЯТЃЌФПЧАЕФИпМлИёЖдЯћЗбЕФвжжЦзїгУВЂУЛгаЯыЯѓжаФЧУДДѓЁЃ ЁЁЁЁвдЯТЪЧCRUЖдШЋЧђОЋЭВњСПМАЯћЗбСПЕФдЄЦкЃК ЁЁЁЁ ЁЁЁЁ ЁЁЁЁЭЈЙ§вдЩЯЪ§ОнПЩвдПДГіЃЌФПЧАОЋЭЪаГЁЛљБОЮЌГжЕБдТЙЉашЦНКтЕФШѕЦНКтзДЬЌЃЌдкетжжзДЬЌЯТЃЌШчЙћвЛЕЉЙЉгІГіЯжЮЪЬтЃЌдкЯћЗбСПВЂЮДСЂМДДѓЗљЪмЕНвжжЦЕФЧщПіЯТЃЌШдгаПЩФмДЬМЄЭМлДДГіаТИпЁЃЖјШдШЛЦЋЕЭЕФОЋЭВњФмРћгУТЪОіЖЈСЫВњСПЕФдіГЄВЛЛсЬЋПьЃЌЙЉашШБПкВЛЛсСЂМДРЉДѓЃЌЭМлШдНЋИпЮЛдЫааЁЃ ЁЁЁЁШ§ЁЂЙњФкЙЉашаЮЪЦ ЁЁЁЁ2дТЗнЃЌЙњФкОЋЭВњСПЮЌГждіМгЬЌЪЦЃЌЖјЯћЗбЪмГЄМйгАЯьгаЫљЦЃШѕЁЃОпЬхМлИёБэЯжДгЯжЛѕМлИёПЩМћвЛАпЃК2дТЗнЃЌгЩгкЙњФке§жЕДКНкГЄМйЃЌЯжЛѕМлИёзмЬхБэЯжБШНЯЦЃШѕЃЌГЩНЛВЛЛ§МЋЁЃДКНкИеЙ§ЃЌЪмLMEДѓЗљЩЯеЧДјЖЏЃЌЯжЛѕМлвЛЖШДяЕН50000дЊ/ЖжЕФРњЪЗИпЮЛЃЌЖјжЎКѓгЩгкВЂУЛгаЪЕжЪадЯћЗбЬсеёЃЌЫцзХLMEЭМлЕФЛиТфЖјЛиТфЃЌжЎКѓДѓВПЗжЪБМфЃЌЯжЛѕМлИёЖМЮЌГждк47000зѓгвЁЃ ЁЁЁЁЯТБэЪЧЙњФк1дТЗнЕФЙЉашЪ§ОнЃЌЮвУЧПЩвдЕУГівдЯТНсТлЃК ЁЁЁЁ |

| аТРЫЪзвГ > ВЦОзнКс > ЭЪабаОП > жаЙњжаЦкзЈРИ > е§ЮФ |

|

|

| ШШ Еу зЈ Ьт | ||||

| ||||

| Цѓ вЕ Зў Юё |

| ЙЩЪаКкТэЃКНёШеХЃЙЩЃЁ |

| ПЊМвТѓЕБРЭЪНЕФУРШндК |

| УћШЫДњбдЧззгзАзЌЧЎПь |

| ТЂЖЯвЛИіЯиФъРћ300Эђ |

| ХЎШЫЧЎЃЌдѕУДзЌ (ЭМ) |

| ЧЇдЊЭЖзЪЃЌФъРћАйЭђЃЁ |

| дкМвМцжАФъзЌ100Эђ |

| 360ааДДвЕаХЯЂЬЈ |

| 06ФъБЉРћЯюФПНвУи ЭМ |

| УкФђЭчМВЁЊЁЊДѓНтЗХЃЁ |

| ОмОјНсГІбзЃЁЃЁ |

| жЮЦјЙмбзЯјДжиДѓЭЛЦЦ |

| ЬиЩЋжЮЪЇУпвжгєОЋЩёВЁ |

| ЬЧФђВЁЁЊЁЊжиДѓЗЂЯжЃЁ |

| жЮИпбЊбЙЛёжиДѓЭЛЦЦЃЁ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

аТРЫЭјВЦОзнКсЭјгбвтМћСєбдАх ЕчЛАЃК010-82628888-5174ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |