一月铜市月度分析报告:期铜震荡上扬迭创新高(4) |

|---|

| http://finance.sina.com.cn 2006年02月17日 09:03 新天期货 |

|

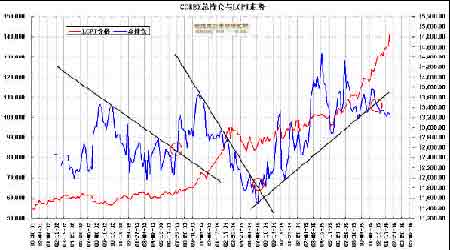

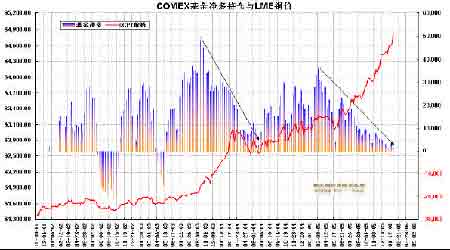

由图可知:截至2005 年12 月份,我国无论在精炼铜、铜精矿和铜废料的进口数量上,还是在精炼铜的自产上相比2004 年都呈现全线增长态势,其中精炼铜进口1,222,194 吨,同比增长1.84%(增幅最小);铜精矿进口4,058,876吨,同比增长40.89%(增幅最大);铜废料进口4,821,213 吨,同比增长21.82%;精炼铜自产2,533,500 吨,同比增长24.63% 。简单来说,我国的铜供应在2005年的特点就是铜精矿和铜废料的进口大增,以及国内精炼铜产量增长较快,而且国内精炼铜供应较为充足:2005 年度我国自产 + 进口的精炼铜数量达到3,755,694 吨,已经大大超过2004 年全年320 万吨的供应量,也明显超过年初360 万吨的预期。由此可见,供应紧张不是当前主导铜市的主要矛盾。 详细对比数据见下表: 时间 6 月 7 月 8 月 9 月 10 月 11 月 12 月 2003 精炼铜进口 114588 146300 123000 122200 107586 112527 168766 2003 精炼铜累计进口量 603153 749453 872453 994653 1102214 1214741 1383507 2004 精炼铜进口 88000 73757 73444 105665 72089 107620 101080 单月同比增减幅(%) -23.20 -49.59 -40.29 -13.53 -32.99 -4.36 -40.11 2004 精炼铜累计进口量 666439 740196 813640 919305 991394 1099014 1200094 累计同比增减幅(%) 10.49 -1.24 -6.74 -7.58 -10.05 -9.53 -13.26 2005 精炼铜进口 142443 100109 120610 111721 67976 69301 60091 单月同比增减幅(%) 61.87 35.73 64.22 5.73 -5.71 -35.61 -40.55 2005 精炼铜累计进口量673978 774087 913113 1024834 1092806 1162106 1222194 累计同比增减幅(%) 1.13 4.58 12.23 11.48 10.23 5.74 1.84 时间 6 月 7 月 8 月 9 月 10 月 11 月 12 月 2003 铜精矿进口 152252 298000 193100 272600 271064 215892 200000 2003铜精矿累计进口量123340 2153140 21724502 199710 2268166 2484058 2684058 2004 铜精矿进口 205505 292452 263624 323798 229746 300994 246571 单月同比增减幅(%) 34.98 -1.86 36.52 18.78 -15.24 39.42 23.29 2004 铜精1224979 1517051 1780000 2103798 2333544 2634538 2880962 矿累计进口量累计同比增减幅(%) -0.68 -0.94 3.22 5.34 2.88 6.06 7.34 2005 铜精矿进口 263607 358921 413622 315968 330647 417144 373400 单月同比增减幅(%) 28.27 22.73 56.90 -2.42 43.92 38.59 51.44 2005 铜精矿累计进口量 1824969 2205546 2619240 2935161 3269580 3686609 4058876 累计同比增减幅(%) 48.98 45.38 47.15 39.52 40.11 39.93 40.89 时间 6 月 7 月 8 月 9 月 10 月 11 月 12 月 2003 铜废料进口 114588 146300 123000 122200 107586 112527 168766 2003 铜废料累计进口量 603153 749453 872453 994653 1102214 1214741 1383507 2004 铜废料进口 334200 339457 297296 391134 353930 426817 413302 单月同比增减幅(%) 191.65 132.03 141.70 220.08 228.97 279.30 144.90 2004 铜废料累计进口量 1730995 2075070 2372366 2763500 3117430 3544302 3957604 累计同比增减幅(%) 186.99 176.88 171.92 177.84 182.83 191.77 186.06 2005 铜废料进口 451328 425606 424735 418437 393960 425398 399049 单月同比增减幅(%) 35.05 25.38 42.87 6.98 11.31 -0.33 -3.45 2005 铜废料累计进口量 2334067 2760357 3184437 3602881 3996768 4422142 4821213 累计同比增减幅(%) 34.84 33.02 34.23 30.37 28.21 24.77 21.82 时间 6 月 7 月 8 月 9 月 10 月 11 月 12 月 2003 年始国内铜产量 143194 143500 147800 165600 158300 169500 166600 2003 年始铜产量累834291 992200 1140000 1305600 1463900 1633400 1800000 2004 年国内铜月度产量 177200 168900 172700 173000 171400 190600 171400 单月同比增减幅(%) 23.75 17.70 16.85 4.47 8.28 12.45 2.88 2004 年国内铜月度产量累计 981700 1150000 1326400 1499400 1670800 1861400 2032800 累计同比增减幅(%) 17.67 15.90 16.35 14.84 14.13 13.96 12.93 2005 年国内铜月度产量 212400 205269 203100 215300 226100 247600 251500 单月同比增减幅(%) 19.86 21.53 17.60 24.45 31.91 29.91 46.73 2005 年国内铜月度产量累计 1176200 1381469 1584569 1811000 2034800 2282800 2533500 累计同比增减幅(%) 19.81 20.13 19.46 20.78 21.79 22.64 24.63 综上所述,我们得出两个结论:1、从全年来看,中国并不缺铜,且相比预期的消费量360 万吨而言,我们的铜供应还略有富余,即便真实的需求量超过预期,相信全年达到供求平衡是没有问题的;2、供求因素是目前影响铜价的重要因素却不是主导因素,相对而言我们更应该关注铜市资金的动向,毕竟对于研判行情来说,供需数据来得太迟了。 4、 现货升贴水:(LME 铜现货升水逐级回落) 由图可知:2005 年6 月份前,LME 现货升贴水维持在$200 之下,但6-9 月份,升水大幅上扬,其间主要在$200-$350 区间波动,2005 年10-12 月升水有所回落,运行在$150-$200 区间,2006 年1 月继续回落,运行在$100-150 区间。 整体来看,这种现货升水状况自2004 年以来呈现冲高回落态势,目前正逐步走低,LME 现货铜供应紧张的局面正在趋于缓解,只要这种状况能够发生实质性改变(下破$100),我们就有理由相信铜价将出现拐点。 三、 资金面分析(COMEX 铜期货持仓变化值得注意) 目的:追踪资金的动向 1、 COMEX 铜期货总持仓:(下破趋势线,但仍高于10 万手) 由图可知:在此波牛市中,COMEX 总持仓变动的长期趋势线起到了良好的指示作用,资金的前两次骤增都在关键的点位上指明了买入的时机。而今,伴随铜价扶摇直上,我们看到得却是COMEX 总持仓的持续减少,虽然目前铜牛格局依然维持,但伴随资金离场,行情的高点似乎也越来越近。 2、 COMEX 基金持仓:(净多持仓不断减少) 由图可知:自2003 年下半年以来COMEX 基金始终保持着净多的姿态,目前净多头寸不断减少:截至1 月31 日净多只有1173 手,历史图形显示出距离阶段性高点已经不远,调整出现的概率正在不断加大,考虑到基金看多的思维距离实质性改变(转为净空)只有一步之遥,在此情况下,我们建议近期谨慎做多。 |

| 新浪首页 > 财经纵横 > 铜市研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 年赚500万轻松实现 |

| 06年暴利项目揭秘 图 |

| 千元投资,年利百万! |

| 足不出户 月赚30万 |

| 原生态家居饰品招商 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 糖尿病――重大发现! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |