05年期铜走势回顾及特点以及对未来市场展望(2) |

|---|

| http://finance.sina.com.cn 2006年01月27日 11:28 神华期货 |

|

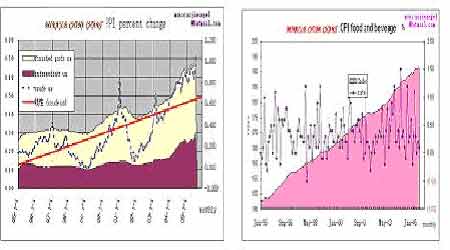

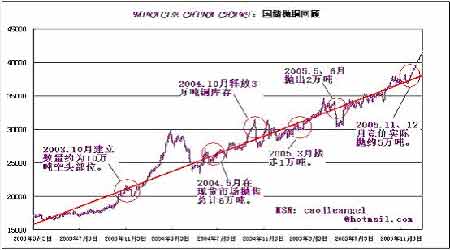

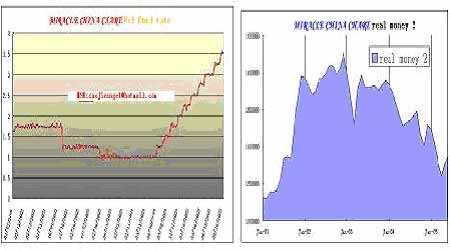

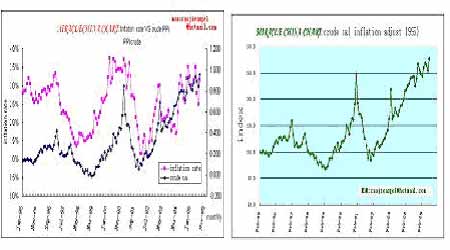

2、金融性:关注宏观经济 铜价走势与宏观经济的紧密相关性:大行情背后通常伴随宏观经济的大变动或大变革。 铜价走势与宏观经济的繁荣和衰退密切相关。 2005年世界经济的全面复苏和石油价格的持续上涨为通货膨胀加速输入了源动力,面对全球性的通胀抬头,在美国作为通货膨胀主要衡量指标之一的CPI在过去的12个月里飙升了4.7%,达到了1991年以来的最高峰;在英国,通货膨胀也是不遑多让,国内通货膨胀率在过去一年里已经由1.1%跃升至2.5%,更是创下了1996年以来的最高纪录;在欧元区,通货膨胀率远高于欧洲中央银行“接近但低于2%”的目标值。在亚洲,2005年阿联酋的通货膨胀率将达到6.5%左右,在印度,由于蔬菜、食用油和其他食品的价格上涨,10月份通货膨胀率已经达到了4.24%。在整个G7,所有国家的平均通货膨胀率预计为3.2%,这是13年来的最高点。除去消费物价水平一直缓步下降的日本,G7所有国家的平均通货膨胀率约为3.7%,虽然这一数字还不至于达到耸人听闻的地步,但无论如何,物价稳定已经受到了通货膨胀的强力挑战。 PPI百分比变化-CPI百分比变化 3、搏弈性:关注市场多空结构分布和资金动向 2005年全球证券市场机会相对匮乏,大量投机资本涌进商品市场,处于40年来低位水平的债券收益率对大量游资的吸引力不大。对冲基金、商品投资基金、指数基金对商品市场尤其是基本金属市场青眼有加。本年度铜市场经常会提到“逼仓”二字,认为基金在逼仓国储,我们所能看到的一个事实是基金持有大量的多头头寸,而国内却是脱离国情现实的抛外买内的反套操作。在此轮搏弈较量当中,基金、专业投资者成为金属价格上涨的最大赢家,如BHP、Coldco、CVRD等出产铜精矿、氧化铝、铁矿石的国际矿业巨头盈利丰厚。而国内反套资金、大量未参与保值的加工商的利润被挤压到极限,甚至出现大量的亏损,成为真正的输家!目前国外的持仓结构仍有利于多头,沪伦两市的比值偏低,在此背景下,国内庞大的空头头寸成为基金攻击的对象,LME和COMEX的挤空仍为市场的主要基调。就用现有价格做简单估算,如果价格继续推高500美元,将有至少12.5亿美元的挤仓利润,完全可以把现有库存里的铜扔进大海。 国储事件回顾 二、2006年走势展望 1、在升息下的全球通货膨胀如何演变? 从2002年初至今,伦敦金属交易所代表铜铝等基本金属价格变化的LMEX指数上涨了130%!以原材料价格持续上涨导致的成本推动型通货膨胀一直没有得到抑制。从历来的经济规律来看,通货膨胀产生和控制有着不对称的特性,“通货膨胀就像是牙膏,挤出来容易,挤进去困难”在美国,美联储自2004年6月以来的连续12次加息并没能将美国的真实利率由负转正。 联储利率不断调高 作为通货膨胀的两大诱因之一(另一诱因是粮食价格),原油价格的上涨不仅仅影响相关产品的价格,而且最终会带动其他商品价格上涨。原油价格仍然在高位徘徊,而且欧洲和美洲可能又将面临一个寒冷的冬天。因此,原油价格在短期内仍将是各国央行的眼中钉。 成本推动下的全球通货膨胀仍保持上扬态势 |

| 新浪首页 > 财经纵横 > 铜市研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |