05年期铜走势回顾及特点以及对未来市场展望 |

|---|

| http://finance.sina.com.cn 2006年01月27日 11:28 神华期货 |

|

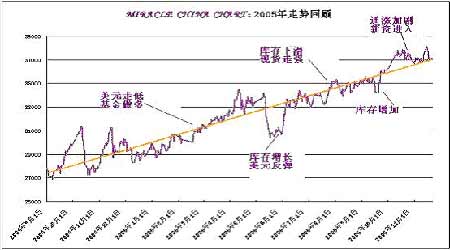

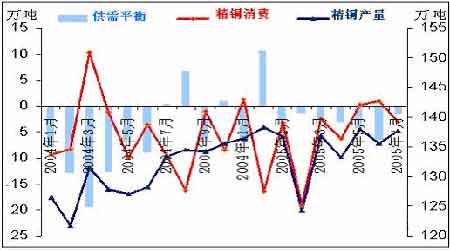

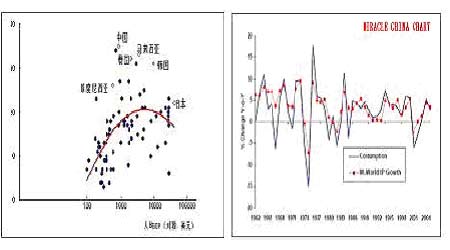

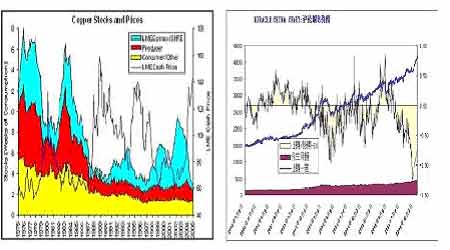

一、2005年期铜走势回顾及特点 走势回顾: 第一阶段:1-3月份,缓慢上涨。这一阶段,交易所库存持续减少、美元继续贬值、通货膨胀严重和息差交易盛行等是铜价上涨的主要动力。第二阶段:4-5月,大幅回调。这段时期,尽管中国的消费非常强劲,沪铜常常引领伦铜上涨,但LME铜价还是在库存大幅增加及美元触底反弹的双重压力下出现了大幅回调。第三阶段:6-8月,涨幅加快。这一阶段是2005年金属铜市场利多基本面消息出现最集中的时期,全球宏观经济仍将非常强劲;罢工频发,精铜供给出现严重干扰,美洲地区精铜产量不增反减;全球显性库存和隐性库存均大幅下降,库存降至历史最低(7月26日仅为7.2万吨)。第四阶段,9月,小幅回调。“利多出尽是利空”可以很好的形容9月份的铜价走势。经过前期的快速上涨后,基本面上已经没有更多的利多出现,而技术面也存在回调的要求。另外,LME库存的快速增加和美国接连遭遇飓风的强烈冲击给这一时期的市场带来了很多不确定性,多空双方对未来铜价走势的分歧开始加剧,有关铜价已经见顶的看法也逐渐抬头,基金也持续减持多头。第五阶段,10-11月,涨势更加强劲。这一阶段,宏观经济强劲、美国通胀加剧、供应持续受到严重干扰、库存下降、国储大空头等因素令铜价重新获得了上涨的动力。在11月份,CRU、麦格里、标准银行、ICSG等机构普遍修正了2004年作出的2005年供需平衡及价格走势预期,调低了产量和消费预期,调高了价格预期。 2005年价格走势及影响因素 走势新特点: 1、 商品性:关注供求关系 简单的供求模型是:供过于求,产品过剩,走熊,供不应求,产品缺口,走牛。也就是说,价格即要由成本决定,也要由需求决定,所谓由成本定价,指的是卖方价格,按照成本定价,只有一种可能,那就是商品匮乏,无论成本多高,卖方定价多高,都有人肯买,若是商品过剩,价格就只能按照需求定,这是个相互制约而不断转化的过程。整个2005年,表观原料呈现短缺(不排除有囤积现象)态势,市场仍是个卖方市场。 精铜供需平衡表 供应状况 2005年全球精炼铜产量受到种种干扰,增幅大大低于市场预期。全球精铜产量增幅放缓主要是受到了美洲地区的拖累。ICSG的数据显示,今年1-7月该地区精铜总产量为328.1万吨,比去年同期减少2.45万吨;而7月份产量更是较去年12月份减少了6.48万吨,幅度之大令人震惊。 美洲地区产量大规模缩减的主要原因包括频繁发生的罢工、技术问题、矿石品级下降以及铜钼矿将更多的生产资源配置在价格涨幅远高于铜的金属钼上面等。美国熔炼公司Asarco(每年铜销售量为38.6万吨)长达四个半月的罢工,加拿大鹰桥公司(年产13万吨精铜)的罢工等对北美地区产量造成很大打击。设备问题和地震等因素也导致该地区铜精矿产量出现明显减少,智利国家铜业协会表示,因技术问题和矿石品级下降,预期今年该国的精铜产量会下降到540万吨,较去年的541.3万吨有所下降。 需求状况 2005年中国、印度等发展中国家仍然引领全球消费保持稳定。近年来,在工业化加速的背景下,中国作为世界工厂的地位受到了高度评价,中国的制造(GDP)中的比重已经达到了35%的高水准。实际上,以亚洲为主体的发展中国家进入一个“新兴工业国家类型”,笔者根据世界银行的《世界发展指标》(World Development Indicators)汇总了83个国家最新的经济发展数据,如果以此为基础,描绘一下各国制造业的附加值对GDP的比和显示各国发展阶段的人均GDP的关系,就可以绘制出一条抛物线,说的更具体一点,我们可以看到这种倾向,以人均国内生产总值(GDP)4500美元左右为分水岭,制造业的份额从上升转为下降。当然,其中,中国与处于相同收入水平的其他国家相比,制造业的附加值占国内生产总值(GDP)的比重相对要高一些,这是其他亚洲各国普遍存在的现象。 制造业附加值对GDP的比率-全球工业生产增长率与铜消费的关系 而另一方面,我们可以从时间序列的角度观察一下个别国家的情况。近年来,日本和美国等主要发达国家其制造业附加值占GDP的比率全都下降了20%左右。因此脱工业化在发达国家成为主流现象,这也就是近年来欧洲经济领先指标有所下滑,而工业制造业对其反应相对滞后的原因所在。ICSG分国家和地区的精铜消费数据显示,发达国家,包括欧盟、美国、加拿大、日本、韩国等国的消费量都在萎缩,而发展中国家,包括中国、印度、巴基斯坦、巴西、阿根廷、墨西哥、埃及、马来西亚等国家的消费量均有所上升,其中中国贡献了新兴经济体精铜消费增量部分的80%左右,是引领全球消费保持稳定的头号功臣。 库存状况 2005年年初,三大交易所显性库存量为13.04万吨,最低下降到6月底的7.144万吨,是历史最低水平,仅够全球一天的消费;单纯从库存的变动看,并不能完全反映市场的供求状况,但库存与供求关系有重要联系。一般而言,市场供不应求则意味库存持续减少,反之则意味过剩供给量转为库存。从2001年本轮牛市开始的情况看,全球三大铜交易所库存从74万吨一路锐减,从侧面上反映2005年全球铜供应捉襟见肘的事实。 库存下降至历史低点,令"近月高升水"的特征显著,使无论LME或是沪铜即便只进行展期交易,获利也丰。换言之,低库存高升水是目前铜价延续牛市的主因。 铜价与库存图 |

| 新浪首页 > 财经纵横 > 铜市研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |